Обновление:

Обнаружил, что сервис формирования для оплаты налогов и взносов на сайте ФНС обновился, и решил, соответственно, обновить статью.

По-большому счету изменился только интерфейс, а суть сервиса осталась той-же самой: внимательно вносим свои реквизиты, указываем нужный КБК и платим.

Добрый день, уважаемые ИП!

Предположим, что ИП хочет заплатить аванс по УСН 6% за какой-либо квартал наличными, через “СберБанк”. Где взять квитанцию?

Разумеется, если Вы используете программу бухгалтерского учета (например, “1С”), то делается это нажатием двух-трех кнопок.

А если нет такой программы? Тогда можно воспользоваться официальным сервисом формирования таких квитанций от самой Налоговой Службы РФ (ФНС).

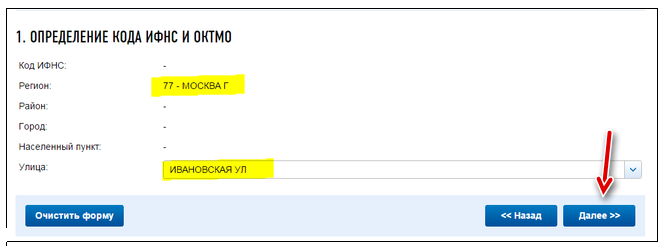

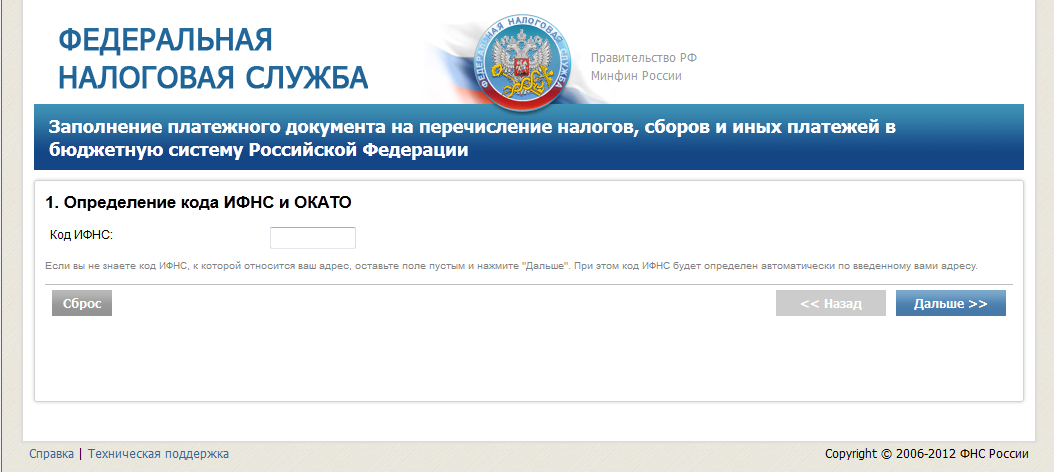

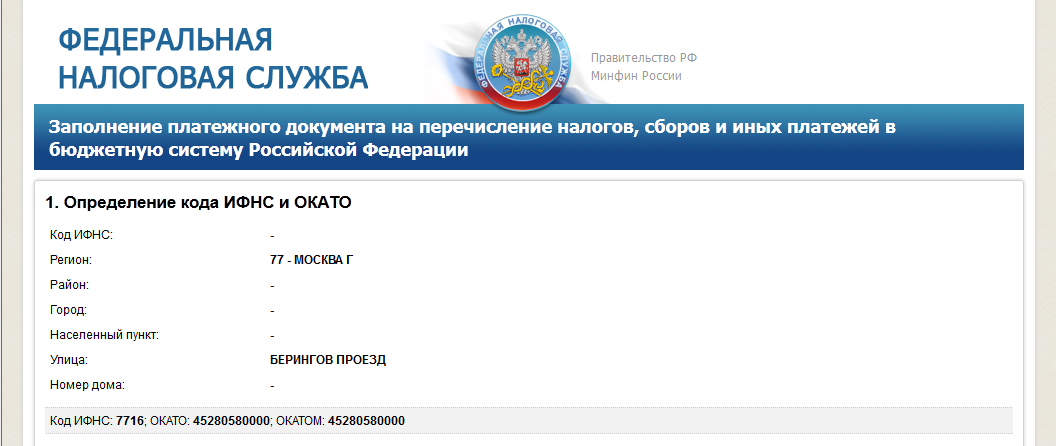

И попадаем на следующий экран:  Здесь нужно указать четырехзначный код своей налоговой. Понятно, что не все ИП его знают…

Здесь нужно указать четырехзначный код своей налоговой. Понятно, что не все ИП его знают…

Если не знаете код своей налоговой инспекции, то можете сразу нажимать на кнопку «Далее» и система автоматически подставит его по данным Вашего адреса.

Разумеется, идет речь об адресе, который указан в документах по ИП. То есть – это адрес Вашей прописки по паспорту.

Рассмотрим пример заполнения квитанции на примере г. Москва. Здесь нужно указать, что ИП проживает в столице, указать улицу, и нажать на кнопку «Далее»  Как видите, система по Вашему адресу определила код ИФНС и ОКТМО.

Как видите, система по Вашему адресу определила код ИФНС и ОКТМО.

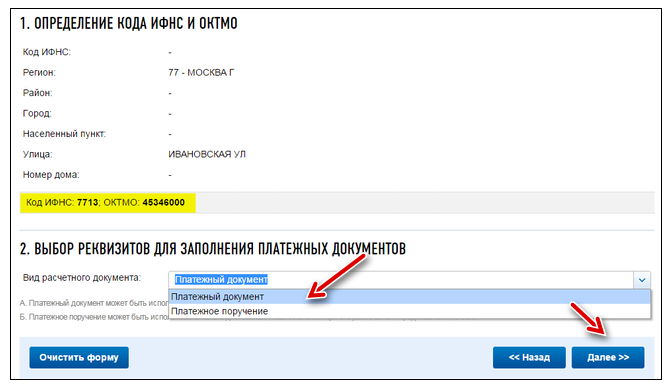

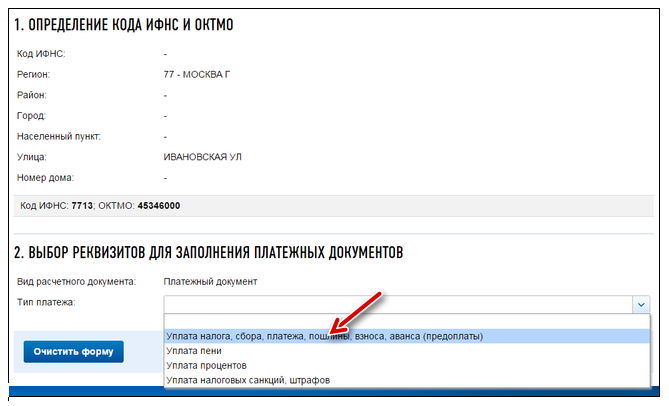

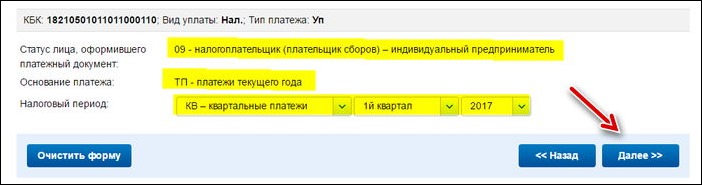

Так как мы платим аванс по УСН, то выбираем «Уплата налога, сбора…»

Так как мы платим аванс по УСН, то выбираем «Уплата налога, сбора…»  И опять жмем на кнопку «Далее».

И опять жмем на кнопку «Далее».

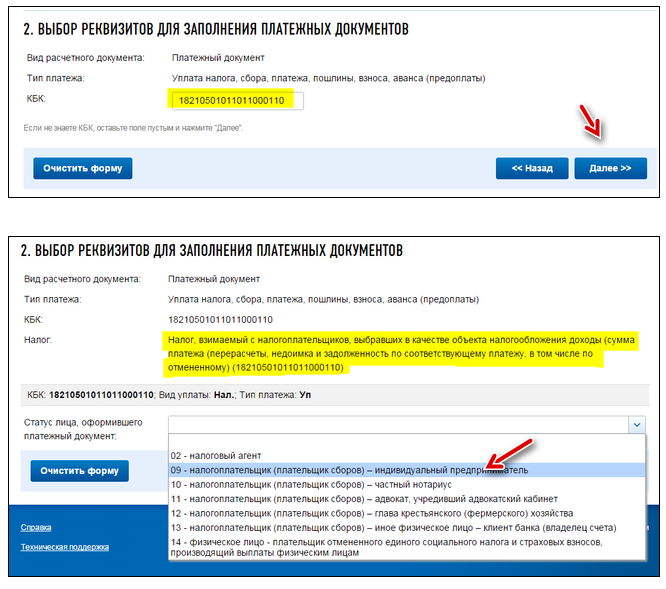

Здесь придется указать так называемый КБК. Если кратко, то этот код указывает, что производится платеж по УСН 6%. Нам нужно прописать вот этот код: 18210501011011000110

Пусть, в нашем примере ИП должен заплатить аванс по УСН в размере 1500 рублей за первый квартал 2017 года.

Естественно, Вы указываете свое число аванса по УСН и нужный Вам квартал 2016 года. Обратите внимание, что ИП может платить таким способом налоги ТОЛЬКО по своему ИП. Об этом написано красными буквами на картинке ниже!

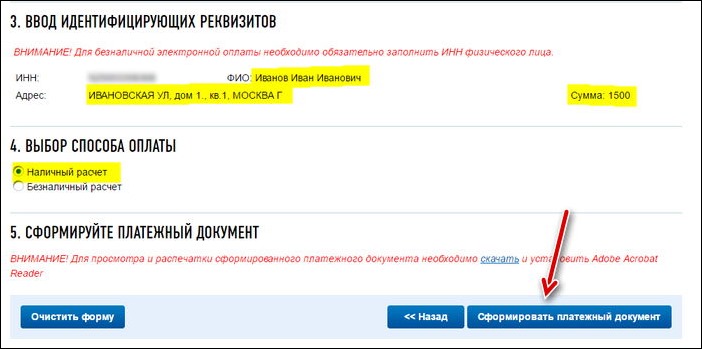

Выбираем способ оплаты.

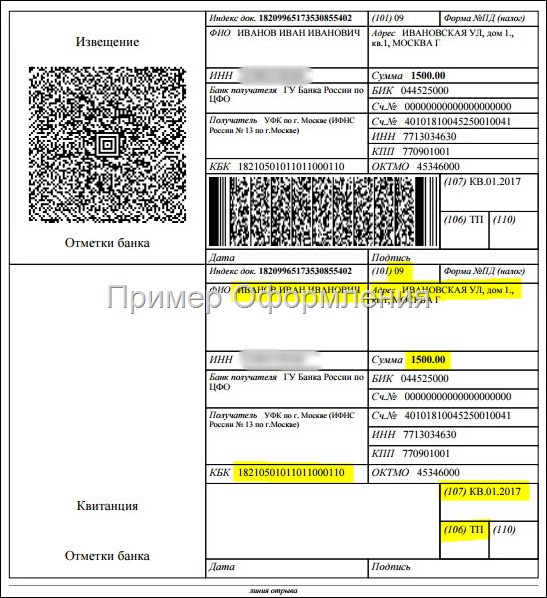

Если выберете наличный способ оплаты налога, то сформируется квитанция для «Сбербанка». Еще раз все внимательно проверяем и нажимаем на кнопку «Сформировать платежный документ».

Важно: квитанцию с пометкой банка (и чек) об оплате необходимо сохранить. Ее может потребовать налоговая при возможной проверке.

P.S. Напомню, что сервис можно найти по этой ссылке: https://service.nalog.ru/tax.do

И Вы будете первыми узнавать о новых законах и важных изменениях.

Реквизиты для уплаты ЕНВД в 2017 году зависят от региона, в котором зарегистрирован налогоплательщик. Но есть и реквизиты, одинаковые для любого местонахождения и формы собственности юридического лица или индивидуального предпринимателя.

А для индивидуальных предпринимателей — в статье .

ВАЖНО! Кроме ЕНВД налогоплательщик может одновременно применять и ОСНО или УСН. Необходимо помнить о сроках уплаты налогов в рамках этих систем налогообложения и о необходимости сдачи отчетности, даже если она является нулевой.

Срок для осуществления платежа по ЕНВД — 25-е число первого месяца после окончания отчетного квартала. А налоговые декларации, подтверждающие расчет суммы к оплате, сдаются не позднее 20-го числа месяца, следующего за отчетным кварталом.

Код бюджетной классификации (КБК) является одним из самых важных реквизитов для оплаты любого налогового сбора. Правильное использование этого кода гарантирует попадание платежа по назначению. В противном случае оплата может оказаться в бюджете на невыясненных платежах, а по налогу получится просрочка.

Для уплаты единого налога на вмененный доход КБК одинаковый для юридических лиц и индивидуальных предпринимателей. Согласно приказу Минфина от 29.12.2016 № ММВ-7-1/736@ для оплаты налога установлен КБК:

182 1 05 02010 02 1000 110.

Для уплаты пени КБК будет таким:

182 1 05 02010 02 2100 110.

Проценты за отсрочку платежа по ЕНВД, согласно п. 4 и 8 ст. 64 НК РФ, должны оплачиваться с указанием отдельного КБК:

182 1 05 02010 02 2200 110.

Для оплаты штрафов по ЕНВД за нарушения, связанные с расчетом ЕНВД, занижением налоговой базы и т. п., используется КБК:

182 1 05 02010 02 3000 110.

Еще одним важным кодом для осуществления налоговых платежей является ОКТМО, который указывает на территориальную принадлежность налогоплательщика к конкретному муниципальному округу. Значение этого кода зависит от адреса, перечень утверждается Федеральным агентством по техническому регулированию и метрологии. Узнать показатель можно в одной из правовых баз, а также на сайте налоговой инспекции.

Банковские реквизиты для оплаты ЕНВД следует уточнять в том налоговом органе, в котором осуществлялась постановка на учет как плательщика единого налога на вмененный доход.

Как было отмечено выше, реквизиты для разных регионов отличаются, поэтому единой формы квитанции, универсальной для всех, нет. Тем не менее есть сайты или организации, которые могут помочь с заполнением всех реквизитов платежного документа.

Оплатить единый налог можно:

Заполнение платежного документа на сайте налоговой инспекции убережет почти от всех возможных ошибок, часто возникающих при заполнении реквизитов самостоятельно. Оформление документа осуществляется путем выбора значений из предложенных вариантов для каждого поля квитанции. На основании выбранных показателей автоматически заполняются коды ОКТМО, банковские реквизиты налоговой инспекции и другие поля.

ВАЖНО! Для осуществления безналичного налогового платежа обязательно требуется заполнение ИНН плательщика.

Реквизиты для оплаты ЕНВД следует уточнять перед отправлением платежа. Особое внимание нужно уделять правильности КБК во избежание дальнейших уточнений и корректировок платежа. Лучше всего заполнить квитанцию на сайте налоговой инспекции и либо оплатить онлайн сразу, используя сервисы для безналичных платежей, которые предлагает сайт, либо распечатать заполненную квитанцию и аккуратно переписать реквизиты в свой платежный документ.

Если у ИП нет безналичных расчетов и вообще не открыт , то налог можно заплатить в отделении банка наличными, предварительно заполнив квитанцию.

Сформировать квитанцию можно в он-лайн системах для ведения учета, заполнить от руки или попросить сотрудника банка (вероятно, за отдельную плату).

На сайте ФНС есть сервис https://service.nalog.ru/ для заполнения платежных документов на перечисление налогов. С помощью него можно сформировать квитанцию для оплаты налога по УСН.

Вот так выглядит окно сервиса (для увеличения изображения кликните на картинку)

В первом пункте вводим код ИФНС и ОКАТО. Если под рукой этих сведений нет, то поле можно не заполнять, а коды будут определены системой по адресу налогоплательщика.

Далее переходим к заполнению реквизитов. Для формирования квитанции на уплату налога наличными в отделении банка в строке «Вид уплаты» выбираем «Наличными денежными средствами». Тип платежа должен быть 0 — Уплата налога. В строку КБК вносим код соответствующий виду налога. В системе есть возможность определения КБК по наименованию налога — для этого в строке «Налог» выбираем Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы (18210501011011000110)

или Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (18210501021011000110)

в зависимости от

Далее переходим к заполнению реквизитов. Для формирования квитанции на уплату налога наличными в отделении банка в строке «Вид уплаты» выбираем «Наличными денежными средствами». Тип платежа должен быть 0 — Уплата налога. В строку КБК вносим код соответствующий виду налога. В системе есть возможность определения КБК по наименованию налога — для этого в строке «Налог» выбираем Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы (18210501011011000110)

или Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (18210501021011000110)

в зависимости от

Внимание! Статья дорабатывается до соответствия 2013 году. Извините за неудобства.

Выберите раздел:

Налог УСН нужно округлять до рубелей и оплачивать в рублях.

Если ваш доход 0 рублей то налог платить не надо.

I кв.(3 мес.) - до 25 апреля

II кв.(полгода) - до 25 июля

III кв.(9 мес.) - до 25 октября

IV кв.(год) - до 30 апреля(для ИП) до 31 марта (для юридических лиц)

Вы можете вычесть из суммы налога то что платите в пенсионный, (если есть наемные работники то не более 50% и платежи должны быть уже уплачены. (за 1 квартал - не более 1/4, за полугодие - не более 1/2, за 9 месяцев - не более 3/4 годовой суммы взносов, за год - всю сумму страховых взносов ИП)

Декларация УСН (раз в год) сдать в налоговую

до 30 апреля(для ИП) до 31 марта(для организаций)

Декларация ЕНВД(раз в квартал): сдать в налоговую

I кв. - до 20 апреля

II кв. - до 20 июля

III кв. - до 20 октября

IV кв. - до 20 января

Среднесписочная (сдается, раз в год, в налоговую до 20 января) (устарело, обновляем) Сдают все. Считается кол-во работников за каждый календарный день (в суб. и воскр. ставится кол-во, которое было в пятницу) причем считаются все - прогульщики, больные, в администр.отпуске. Потом все суммируется и делится на кол-во дней месяца. Получается среднесписочная численность за конкретный месяц. А за отчетный период(год) - суммируете среднесписочную численность за необходимое кол-во месяцев и делите на это самое кол-во месяцев. ИП не считается за работника. И если ИП один, без сотрудников, то ставится ноль.

Как и раньше, заплатить фиксированные взносы нужно не позднее 31.12.2013 г.

Квитанции для ИП в ПФР за 2013 г.

Зависят от года рождения.

Те, ИП, год рождения которых (1966 г и старше) платят Страховую часть 32 479-20

Те, ИП, год рождения которых (1967 г и моложе)платят Страховую часть 24 984-00 и Накопительную часть 7495,20

Взносы в ФФОМС для всех ИП в 2013 году 3 185-46

В квитанции необходимо заполнить ФИО, адрес по прописке, ИНН, Рег.№ в ПФР.

Скачать бланки квитанций Медстрах и ПФР:

Мед.страх за 2013 год ,

ПФ за 2013 до 1966 ,

ПФ за 2013 после 1966

Отчет в Пенсионный фонд ИП (сдается, раз в год, в ПФР до 1 марта) Сведения в Пенсионный фонд ИП по страховым взносам(в 2009 году был АДВ-11). Устарело?

Среднесписочная (сдается, раз в год, в налоговую до 20 января) (устарело?) Сдают все. Вновь созданные организации (не ИП) подают среднесписочную, не позднее 20-го числа месяца, следующего за месяцем, в котором организация была создана.

Считается кол-во работников за каждый календарный день (в суб. и воскр. ставится кол-во, которое было в пятницу) причем считаются все - прогульщики, больные, в администр.отпуске. Потом все суммируется и делится на кол-во дней месяца. Получается среднесписочная численность за конкретный месяц. А за отчетный период(год) - суммируете среднесписочную численность за необходимое кол-во месяцев и делите на это самое кол-во месяцев. ИП не считается за работника. И если ИП один, без сотрудников, то ставится ноль.

Нужно встать на учет в ПФ(в теч.30 дней),ФСС(в теч.10 дней),ФОМС(в теч.30 дней), а также поставить на учет(в такие же сроки) там каждого работника и выдать мед.полисы.

НДФЛ 13% за сотрудников (платятся в день выдачи зарплаты)Перечислить 13% от зарплаты сотрудника начисленной в этом месяце

2-НДФЛ(раз в год сдается в налоговую до 1 апреля)Сведения по НДФЛ(13%) на каждого сотрудника - 2-НДФЛ образец с налоговыми вычетами

1-НДФЛ 1-НДФЛ заполняется на каждого работника, хранится на предприятии

НДФЛ удерживается с зарплаты работника. Работодатель выступает здесь в роли налогового агента.

Отчеты в пенсионный(ежеквартально не позднее I-15.05, II-15.08, III-15.11, IV-15.02) Отчетность в виде Расчета по начисленным и уплаченным страховым взносам(персонифицированный учет). Сдается в электронном и печатном виде.

Взносы в ПФР выплачиваются пока заработная плата, нарастающим итогом с начала года, не достигнет 415 000 рублей.

Платежи в пенсионный работодатель платит из своих средств. Платежи округляются до целых рублей.

Декларация 3-НДФЛ (13%) (раз в год) сдать в налоговую:

Даже при нулевом УСН, у ИП (или организации) должна быть нулевая книга учета доходов и расходов: .

Платежи НДС (раз в квартал):

I кв. - до 20 апреля

II кв. - до 20 июля

III кв. - до 20 октября

IV кв. - до 20 января

ИП на ОСНО, оборот которых за три месяца был менее двух миллионов рублей имеют право не платить НДС, но обязаны об этом уведомить налоговую.

Декларация НДС (раз в квартал): сдать в налоговую

I кв. - до 20 апреля

II кв. - до 20 июля

III кв. - до 20 октября

IV кв. - до 20 января

Единая (упрощенная) налоговая декларация (раз в квартал): сдать в налоговую

Если за квартал у ИП на ОСНО по кассе и расчетному счету не было движений и не было никаких объектов налогообложения(земли, автомобилей и пр.) - сдаётся Единая (упрощенная) налоговая декларация, которая включает нулевую декларацию НДС. По НДФЛ нужно отчитываться отдельно

I кв. - до 20 апреля

II кв. - до 20 июля

III кв. - до 20 октября

IV кв. - до 20 января

Платежи Налог на прибыль (раз в квартал):

I кв. - до 28 апреля

II кв. - до 28 июля

III кв. - до 28 октября

IV кв. - до 28 января

Декларация Налог на прибыль (раз в квартал): сдать в налоговую:

I кв. - до 28 апреля

II кв. - до 28 июля

III кв. - до 28 октября

IV кв. - до 28 января

Налог на прибыль(ежеквартально сдается декларация до 20 числа)

Платежи НДС (раз в квартал):

I кв. - до 20 апреля

II кв. - до 20 июля

III кв. - до 20 октября

IV кв. - до 20 января

Организации на ОСНО, оборот которых за три месяца был менее двух миллионов рублей имеют право не платить НДС, но обязаны об этом уведомить налоговую.

Декларация НДС (раз в квартал): сдать в налоговую:

I кв. - до 20 апреля

II кв. - до 20 июля

III кв. - до 20 октября

IV кв. - до 20 января

Единая (упрощенная) налоговая декларация (раз в квартал): сдать в налоговую:

Если за квартал у организации на ОСНО по кассе и расчетному счету не было движений и не было никаких объектов налогообложения(земли, автомобилей и пр.) - сдаётся Единая (упрощенная) налоговая декларация, которая включает нулевую декларацию Налога на прибыль и НДС.

I кв. - до 20 апреля

II кв. - до 20 июля

III кв. - до 20 октября

IV кв. - до 20 января

Баланс Форма №1:

I кв. - до 30 апреля

II кв. - до 30 июля

III кв. - до 30 октября

IV кв. - до 30 марта

Отчет о прибылях и убытках Форма №2:

I кв. - до 30 апреля

II кв. - до 30 июля

III кв. - до 30 октября

IV кв. - до 30 марта

Штраф за отчетность в ПФР не в срок: 1) если прошло менее 180 дней 5% от сумм взносов, подлежащих уплате на основании этого расчета(например штраф для ИП с 16159,56 составит 807,98 рублей и не важно оплатил он или нет) за каждый месяц, но не более 30% и не менее 100 руб. 2) если прошло более 180 дней 30% от суммы + 10% за каждый месяц, но не менее 1000 руб" (ст.46 212-ФЗ).

Штраф за несвоевременно сданную Декларации в налоговую : 1) если прошло менее 180 дней 5 процентов неуплаченной суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей. 2) если прошло более 180 дней 30% от суммы + 10% за каждый месяц (27.07.2010 № 229-ФЗ). Т.е. если вы налог УСН заплатили, а декларацию не сдали то штраф - 1000 рублей. Штрафы и пени в декларации не отображается.

При неуплате налогов или платежей в ПФР в срок, предусмотрена пеня в размере 1/300 умноженное на размер платежа и помноженная на ставку рефинансирования в день.

в Едином Тарифно Квалификационном Справочнике")

текст песни")