V praxi se platby nemohou dostat do rozpočtu kvůli jednoduché chybě. Jedním z nich je chyba v poli 107 v platebním příkazu v roce 2017. Vzorek DPFO účty s příkladem toho, jak vyplnit pole, jsme dali níže a vzít v úvahu všechny nedávné změny v postupu při vyplňování platebního příkazu k dani z příjmů fyzických osob.

Z tohoto článku se dozvíte:

Připomínáme, že daňový řád stanoví odpovědnost za neplacení daní ve výši 20% z částky prodlení a úroky z prodlení ve výši 1/300 sazeb centrální banky za každý den prodlení. Abychom tomu zabránili, připravili jsme tento materiál pro naše čtenáře.

Existuje pořadí zúčtování plateb do rozpočtu, které se řídí federální státní pokladnou, a to prostřednictvím všech plateb. V případě, že společnost nesprávně vyplněná některé grafy platebního příkazu, daně z takového dokumentu nespadá do platební karty s rozpočtem. To zejména pole 107 v platebním příkazu v roce 2017 (vzorek).

V kolonce 107 je daňové období, na které převedete daňové nebo pojistné, uvedeno v platebním příkazu v roce 2017. Potřebné obsahuje 10 znaků, z nichž osm mají sémantický význam, a dva jsou znaky, které jsou vyplněny a tečka ( „“).

První dvě číslice zobrazují periodicitu:

Čtvrtý a pátý znamení - je počet měsíců běžného fiskálního roku, pro čtvrtletní platby - číslo čtvrtletí pro semi - polovina počtu.

Číslo měsíce se může pohybovat od 01 do 12 let, počet čtvrtletí - od 01 do 04, poloviční počet - 01 nebo 02.

Ve třetím a šestém znaku je bodka (".") Jednoduše umístěna pro oddělení indikátorů.

V 7 - 10 číslic ukazatele daňového období v platebním příkazu napište rok, za který platí daň.

V poslední době, daňoví úředníci řekli, že chtějí vidět při platbě přesné období daňových plateb do rozpočtu (FTS Ruska od 12.07.16 číslem SH-4-1 / 12498 @). Od roku 2016 se podmínky placení daně z příjmů fyzických osob změnily a účetní musí měsíčně vytvářet několik daňových plateb. Koneckonců, načasování jeho vyplácení z dovolené a nemoci se liší od doby vyplácení mzdy. Úředníci plánovali, že vyjasnění zjednoduší práci, ale účetní způsobili ještě další otázky. Jak správně uvést platební období? Musím objasnit chybu s chybami? Rozšiřujeme mýty a pochybnosti.

I když společnost platí daň za jeden den, ale za různá období, je nutné vydat několik plateb. Koneckonců, pole 107 „Platební období“ účetní je nutné vyplnit jinak (FTS Ruska od 12/7/16 počet ZN-4-1 / 12498 @). Formálně mají úředníci pravdu. Důvodem je skutečnost, že daň z příjmů fyzických osob závisí na druhu příjmu.

Dříve nebyly žádné problémy s vyplněním platebního pole 107 pro účetní. Inspektoři přijali platby s chybou v této oblasti. Koneckonců společnost převedla daň na rozpočet a plnila povinnost platit ji. Jak jsme potvrdili na ministerstvu financí Ruska, daňoví úředníci nemohou potrestat za chyby v této oblasti 107.

Ale vysvětlení daňových úřadů není náhodná. Inspektoři nyní kontrolují částky přijaté s 6-NDFL. Pokud program nemůže zakotvovat daně naběhlé a vypsané, bude automaticky účtovat sankce.

Je to snadné situaci napravit. Napište žádost o vyjasnění platby. Poté, co daňové orgány obdrží žádost a určí platbu, musí počítat sankce.

Zvláštní pozornost daňových specialistů na pravidla vyplňování pole 107 způsobila pochybnosti mezi účetní. Co umí dát do pole 107 - rok, čtvrtletí, měsíc nebo přesné datum?

Jak jsme zjistili na ministerstvu financí a federální daňové službě, existují dva způsoby, jak vyplnit pole 107 v hotovostní platbě:

Uveďte přesné datum, kdy společnost musí zaplatit daň, například "30.09.2017";

- měsíc, ve kterém zaměstnanec vytvořil příjem, například "MS.09.2017".

PŘÍKLAD

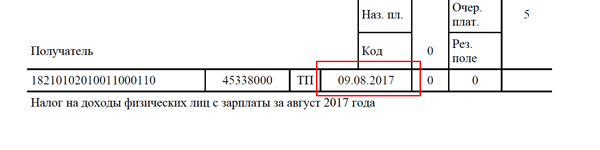

Ve společnosti je výplata za srpen 5. září a 9. září zaměstnanec jde na dovolenou. 5. září účetník převede na kartu zaměstnance a plat a dovolenou. Účastník se rozhodl převést daň z příjmů fyzických osob na další den. Musíme tudíž vytvořit dvě platby (za daň, která byla zadržena z odměny za dovolenou a ze mzdy).

Mzdové období je srpen ("MS.08.2017"), na dovolené - září ("MS.09.2017").

Podívejte se, jak vyplnit pole 107 v platebním příkazu v roce 2017. Vzorek daně z příjmů fyzických osob.

Nebo pole 107 v platebním příkazu pro osobní příjem může být vyplněno tímto způsobem. To nebude chyba.

Pro včasné zaplacení daní musí každý plátce vědět, jak správně vyplnit každé pole v příslušném potvrzení o platbě. Zvláštní pozornost by měla být věnována oblasti 107. Je třeba vědět, jak určit dobu, za kterou se platba nebo konkrétní datum provádějí správně.

Kódy daňového období sestávají z 10 znaků, z nichž dva jsou vyplněny body pro oddělení. První a druhá značka platebního příkazu jsou platební lhůta. V tomto případě závisí označení, které chcete určit v příslušném poli, od četnosti provádění plateb:

Pole "Daňová doba" označuje také měsíc, čtvrtletí nebo půl roku. Pokud jsou peníze připsány každý měsíc, pak se uvede odpovídající číslo (od 1 do 12). Pokud jsou převody prováděny každé čtvrtletí, pak je hodnota od 01 do 04. Když platíte každých 6 měsíců, uveďte pololetí (01 nebo 02). Pokud jsou platby prováděny jednou ročně (například když platíte daň z příjmu fyzických osob), musí být tato část pole vyplněna nulami. Třetí a šestý znak jsou tečky. A ze 7 až 10 znaků - indikátor vykazovaného roku. Pole 107 musí být vyplněno pro běžné platby, ale také pro platbu minulých období.

Daňové období je vyplněno při převodu určité částky poplatku a obsahuje základní informace o době, pro kterou je platba provedena. To umožňuje oprávněným subjektům identifikovat platbu a odkázat ji na příslušnou lhůtu.

Pokud se jedná o splacení dluhu, musí být pole 107 vyplněno ve formátu "day.month.year", tj. Je označen konkrétní den. V takovém případě je platba určena podle místa určení:

Při splacení dluhu podle prováděcího dokladu označuje pole "Daňové období" hodnotu "0". A pokud je platba provedena předem, je uvedeno zdaňovací období, za které je příspěvek realizován.

Pokud je pole 107 nesprávně vyplněno v dokladu o platbě, převod částky bude ještě proveden. V takovém případě by měl plátce podat žádost o chybu u příslušného daňového úřadu a dodatečně předložit kopii platebního dokladu. Zplnomocnění zaměstnanci budou kontrolovat placené daně a vypracovat odpovídající zákon, na jehož základě bude učiněno rozhodnutí o objasnění platby. Podle rozhodnutí ministerstva financí musí být toto rozhodnutí učiněno do 10 dnů po podání příslušné žádosti.

Vzhledem k tomu, že nesprávně vyplněné pole 107 obsahuje chybné údaje na účtu plátce, za opravu se účtuje pokuta. Tato částka je zpravidla zahrnuta v následujícím poplatku za převod. Proto je důležité správně vyplnit každé pole v příslušném pořadí, aby se problémy vyloučily později. Podobně můžete opravit chyby, žádosti o vyjasnění úhrady, pokud byla nesprávně vyplněná pole „Platební základ“, „Payer Status“ nebo „CPR příjemce.“

Podle článku 55 daňového řádu je zdaňovací období kalendářní rok (od 1. ledna do 31. prosince). V takovém případě může zdaňovací období určité organizace trvat šest měsíců, měsíc nebo čtvrtletí. U některých typů příjmů neexistuje taková doba. Jako příklad můžete uvést daň z nemovitosti, která byla převedena na váš majetek děděním nebo v důsledku dárcovství. Proto před vyplněním platebního dokladu musíte určit, který režim byste měli tento typ platby použít.

V případě organizace, která byla založena na začátku roku, je nutné platit daně po celý rok existence. Pokud byla organizace zaregistrována uprostřed kalendářního roku, bude první daňové období 6 měsíců. V případě organizací vytvořených v prosinci začne fungovat pouze v lednu a dny činnosti v prosinci budou zahrnuty do dalšího poplatku. U některých typů poplatků je toto období měsíc nebo čtvrtletí. Takové platby zahrnují například daně z přidané hodnoty placené malými podniky.

V případě, že organizace prosil daňový rezident Ruska a podat žádost na začátku kalendářního roku, první období, které musí být uvedeno v platebním příkazu je termín ode dne, kdy se stal rezidentem až do konce letošního roku. V případě, že žádost o uznání za daňového rezidenta byla podána v prosinci, pak zdaňovací období v tomto případě začne v příštím roce a bude dokončena v poslední kalendářní den.

V případě potřeby má rezidentská organizace právo podat žádost o prodloužení platební lhůty. K tomu je nutné podat žádost do 31. března následujícího roku po uplynutí doby platnosti. Současně je oprávněnému inspektorovi vydána plná moc. Pokud se například, převede požadovanou částku, kterou společnost čelí bankrotu, měli byste požádat o prodloužení doby splatnosti nebo na základě obvinění částí. V tomto případě však stojí za zvážení, že částka plateb se zvýší z důvodu úroků. Pokud je daň za poskytnutí těchto dávek odepřena, musíte ihned zaplatit celou částku.

Aby nebyly zaplaceny pokuty, musí být daně zaplaceny včas. Termíny jsou stanoveny pro každý typ poplatku. Pokud je tedy daňové období rok, musí být platba provedena až do 28. března po uplynutí doby platnosti. Pokud se tato platba provádí měsíčně nebo čtvrtletně, musí být platba provedena nejpozději 28. den následujícího měsíce po zdaňovacím období.

Je-li to otázka příjmu z vládních cenných papírů, daň se vyplácí během prvních deseti dnů po obdržení zisku v měsíci. Pokud je příjem přijat ve formě dividend a úroků, musí být daň zaplacena následující den po obdržení zisku.

V případě, že zdaňovací období a platební lhůta je u konce, a požadované množství byly předloženy finančnímu úřadu, bude poplatník bude uložena pokuta ve výši 20 procent dluhu. Pokud odpovědná osoba záměrně neprovede povinné převody, pokuta se zvýší na 40% z výše poplatku.

Pokud se odpovědná osoba vyhýbá platbě, autorizovaní zaměstnanci daňového úřadu rozhodnou o vybírání daně. V banku, ve kterém je otevřen účet organizace, je zaslána pokyn k inkasu dluhů. Banka by měla tuto objednávku považovat za prioritu podle platných právních předpisů. Pokud účet dlužníka nemá požadovanou výši peněžních prostředků, daňový orgán může daň vymáhat formou nemovitosti. Toto rozhodnutí se rozhodne do jednoho kalendářního roku. V případě potřeby mohou oprávněný daňoví důstojníci uplatnit své právo na zabavení majetku. Taková opatření jsou však přijata pouze v případech, kdy existují důkazy o úmyslné nezaplacení.

Je-li chyba v příkazu k úhradě může být opravena bez negativních důsledků pro organizace, předčasná převod finančních prostředků často způsobují velké finanční ztráty, úpadku a dokonce i zhroucení společnosti.

Platební příkaz je příkaz majitele účtu, který byl vydaný servisní bance za účelem provedení jakýchkoli plateb. Navzdory skutečnosti, že potřeba vypracovat tento dokument se v podnicích objevuje poměrně často, mnoho odborníků má problémy s vyplněním tohoto formuláře. Jedním z nejčastějších potíží je vyplňování polí 106 a 107. Pokusme se zjistit, jak správně vyplnit tato pole.

Podrobný popis polí čerpacích dokumenty urovnání obsažených v „nařízení k pravidlům úhrady“ (cca. Ruská banka 19.06.2012 № 383-P). Jejich správný návrh eliminuje spory s řídicími tělesy. Chyby při vyplňování některých sekcí mohou vést k dalšímu zdanění.

Kolonka 106 uvádí důvod platby. Bez ohledu na to, co představuje doklad o zaplacení (v manuálním režimu nebo v programu), číselné a abecední hodnoty ve svých sloupcích musí splňovat požadavky stávajících právních předpisů.

Dne 25. dubna 2017 ve znění pozdějších předpisů pořadí na Ministerstvo financí № 107n, který určuje pravidla pro registraci dokumentů, zúčtování, zaslaných majitele bankovních účtů. Proto pole 106 v platebním příkazu z roku 2016 muselo být vyplněno podle poněkud odlišných pravidel. Změny se týkaly pravidel pro vyplňování určitých údajů. Zvláštní pozornost je věnována plnění grafů 106 a 107.

Vzorek formuláře platebního příkazu s čísly polí je uveden níže.

Je možné ponechat 106 prázdné? Praktičtí znalci dokonale vědí, že to nelze udělat.

Pole 106 v platbě jak v papírové podobě, tak v elektronickém dokumentu je vyplněno pomocí kódů.

Za účelem vyplnění uvažovaného grafu se používají hodnoty kódu sestávající ze dvou abecedních znaků:

Následující sloupec v části určený k objasnění přidělení povinného inkasa je pole 107 v platbě. Hodnota daňového období se skládá z 10 znaků, z nichž dva jsou oddělovače. Podle obecného pravidla jsou dvěma položkami uvedena doba, po kterou jsou převody provedeny. K tomuto účelu MS poskytuje hodnotu (vypočtenou v minulém měsíci), HF (za čtvrtletí), PL (platit za půl roku), DG (daňový rok).

Po upřesnění doby, po kterou organizace hlásí, je umístěn oddělovač. Následuje označení měsíce, čtvrtletí, pololetí nebo roku, za které se platí daně. Je třeba poznamenat, že v případě převodu restrukturalizovaných, splatných nebo jiných dluhů musí být pole 107 v platebním příkazu vyplněno přesnou hodnotou.

Příklad: МС.02.2017 - měsíční úhrada za únor 2017; Q2.02.2017 - čtvrtletně, za druhé čtvrtletí roku 2017; PL.01.2017 - pololetně, za první pololetí roku 2017; GD.00.2017 - roční, pro rok 2017.

Pokud není některá z polí vypořádacího dokladu o daních a poplatcích vyplněna správně, existuje riziko neplnění daňové povinnosti. Dokonce i v případě, že jsou všechny bankovní údaje vyplněny správně, nebude platba připsána na místo určení ve stanovené lhůtě. To znamená uložení sankcí (nikoliv sankcí).

Za účelem správného vyplnění platebního příkazu v poli 106 "platba" se doporučuje používat specializované účetní programy. Vytváření nových dokumentů pomocí správného zdrojového kódu s vysokou pravděpodobností eliminuje chyby. Dodatečná kontrola správnosti platby bude provedena ve vzdáleném bankovním systému. Pokud pole 106 a 107 obsahují chyby, dokumenty o vypořádání budou odmítnuty, dokud nebudou odstraněny všechny komentáře.