Все налогоплательщики рано или поздно задумываются о том, какая у НДФЛ расшифровка. Она поможет понять, что за платеж перед нами. Дело в том, что если вы не знаете истинного значения аббревиатуры, то и понять, за что конкретно происходит перечисление денежных средств в казну государства, трудно. Точнее, невозможно. Налоговые вопросы сами по себе крайне важны. Особенно если вы не знаете, с каким конкретно налогом имеете дело. Может быть, уплачивать его вам и не нужно вовсе? Достаточно знать, как правильно расшифровать НДФЛ, чтобы разобраться в данном вопросе.

В действительности, все предельно легко и просто. НДФЛ расшифровывается как "налог на доходы физических лиц". И получается, что данная расшифровка как раз характеризует наш сегодняшний платеж. Кто именно его платит? Физические лица. С чего они его перечисляют? С доходов.

У НДФЛ расшифровка, как видите, очень простая. И запомнить ее просто, и общее представление о нашем сегодняшнем платеже откладывается в мозгу без проблем. - обязательные перечисления от налогоплательщиков. От них скрыться никому не удастся. Только в исключительных случаях. Что можно сказать об этом налоге, если конкретизировать его? Какие знания могут пригодиться налогоплательщикам?

Вот мы и познакомились с определением термина НДФЛ. Как расшифровать данную аббревиатуру? Налог на доходы физических лиц. Именно так звучит название этого платежа. Но кто обязан его выплачивать?

Как уже было сказано, все налогоплательщики. Но если точнее, то только те, у кого есть облагаемый налогами доход. Можно сказать, любые граждане, которые зарабатывают деньги. И не имеет значения, каким образом - от сдачи недвижимости, или ее реализации, или от официального трудоустройства. Если у вас есть какой-то доход, то и налог с него вы будете платить в обязательном порядке, без исключений.

У НДФЛ расшифровка также может включать в себя определение подоходного налога. Это одно и то же. Подразумевается выплата денежных средств в определенном размере, которые числятся в виде вашей прибыли. Можно сказать, что работающий человек уплачивает НДФЛ, а домохозяйки и безработные - нет. Исключений не бывает. Есть лишь небольшой список случаев, которые не требуют уплаты налога после получения денег.

Вот мы и разобрались в том, как расшифровывается НДФЛ. Но только теперь хотелось бы понять, какой доход этим платежом не облагается. Ведь бывают исключения. Их не так много, но они имеют место.

Например, подоходный налог не платят с подарков от близких родственников. То есть, если кто-то дарит вам деньги/недвижимость или составляет дарственную, являясь при этом близкой родней, никакие взносы не нужны. В противном случае придется отдать положенные проценты. Кстати, физические лица должны отдавать 13 % от своей прибыли. Вот такие интересные правила в России.

Кроме того, наследство от близких родственников, а также прибыль от реализации имущества, находящегося в собственности более 3 лет не облагается подоходным налогом. Точнее, речь идет о продаже. Если вы сдаете недвижимость в аренду, придется платить с нее налоги. Больше никаких исключений нет.

У НДФЛ расшифровка предельно проста. Мы имеем дело с Только вот есть один очень интересный момент - уплата оного. Уже было сказано, что НДФЛ платится в размере 13 % от полученных денежных средств. Но бывают и исключения. Кроме того, порядок и сроки выплат установлены в российском законодательстве. И их придется соблюдать.

Например, особенность нашего сегодняшнего платежа - это размер оного при тех или иных обстоятельствах. Вообще, НДФЛ составляет 13 %. Но если речь идет о кладе, например, или выигрыше, придется отдать государству 35 %. И на этом сюрпризы не заканчиваются.

Иностранные граждане тоже платят НДФЛ. Им в этом плане повезло меньше. Если у иностранного гражданина есть доход на территории РФ, придется уплатить с него целых 30 %. И ничуть не меньше. Довольно много, если задуматься. Но такие правила действуют в стране. Исключений нет и быть не может.

Теперь нам известно, (расшифровка аббревиатуры была дана выше). А каков порядок уплаты нашего сегодняшнего платежа? Есть ли какие-то ограничения и сроки? Разумеется, они имеют место.

О чем идет речь? Подоходный налог, как правило, декларируется. Точнее, вы подаете в налоговые органы декларации о своих доходах. Нужно сделать это до 30 апреля. Причем отчет будет за предыдущий год (например, в 2013-м вы отчитываетесь за 2012-й). тоже имеют место. Физические лица должны разделаться с платежом до 15 июля. Но чаще всего платят авансом.

Что это значит? Авансовый платеж делается вместе с подачей налоговой декларации - до 30 апреля. Очень популярный прием, который используется многими. Можно просто один раз разделаться с вашими долгами и спать спокойно. Но и торопиться не стоит. Если нет возможности сделать авансовый платеж, вы имеете право подождать до 15 июля включительно. Дальше будет числиться долг.

У НДФЛ расшифровка предельно проста. Но нельзя сказать, что в некоторых случаях налогоплательщики могут получить налоговый вычет. То есть вернуть с осуществленной сделки 13 %. Распространяется такая возможность только на тех, кто платит подоходный налог.

Вы можете вернуть себе денежные средства за сделки с недвижимостью (в том числе за ипотеку), а также за лечение, обучение и приобретение каких-либо товаров. Если имеются несовершеннолетние дети, за вами есть право на специальный вычет. Он называется "На детей". За счет него с которой вы платите НДФЛ, уменьшается. Очень полезная вещь.

Все вычеты оформляются в налоговых органах при наличии заявления, доказательств трат, доходов, облагаемых налогами подоходными, а также прочими важными документами. Сюда относят: ИНН, СНИЛС, свидетельства о браке/разводе/рождении детей, аккредитации и лицензии, свидетельства о праве собственности на что-либо. Декларация тоже подается в обязательном порядке. Так что запомните: если вы платите НДФЛ, можете в некоторых случаях оформить себе налоговый вычет. Это не так уж и трудно на самом деле!

Трудно найти человека, который бы не понимал, что государство не может существовать без взимания налогов, но еще труднее найти того, кто получал бы удовольствие от их уплаты. В России, как и в любой другой стране, существует много различных налогов, но есть налог, который уплачивают (или уплачивали ранее) все люди, которые имеют доходы. Это налог на доходы физических лиц или сокращенно НДФЛ. Многие жители России даже не знают, где находится в их городе налоговая служба, но, тем не менее, регулярно платят этот налог, так как за них это делает работодатель. Однако, знать, что такое НДФЛ и для чего он нужен, полезно не только предпринимателям, но и обычным гражданам, хотя бы потому, что такие знания могут принести реальную материальную выгоду. Рассмотрим все по порядку.

Часто люди задают вопрос, что означает НДФЛ с цифровым индексом. Например, 4-НДФЛ, что это такое? Большинство документов, которые скрываются под этими номерами, обычно не имеют прямого отношения и наемным работникам, а просто являются формами отчетности различных структурных подразделений и госорганов. Тем не менее, полезно знать, что:

Немного остановимся на документе, с которым часто приходится иметь дело в различных жизненных обстоятельствах. Этот документ (справка 2-НДФЛ) отражает доходы гражданина за определенный период, а также оплаченный им (его налоговым агентом) подоходный налог. Она необходима для того, чтобы правильно составить декларацию 3-НДФЛ, оформить пенсию, различные государственные пособия (например, в центре занятости) и алименты. Также эта информация будет полезна при смене места работы для подтверждения налоговых вычетов (что это такое смотрите в следующем разделе). Такая справка часто необходима при получении кредитов, льготной ипотеки, а также ее часто требуют в консульских учреждениях при обращении за получением визы. Этот документ обязан предоставить ваш налоговый агент. Срок предоставления – не более трех дней с момента обращения. Ее также можно получить в налоговой инспекции по месту регистрации (именно такую справку обычно требуют иностранные посольства и консульства).

Граждане, работающие по найму, видят размер уплаченного ими подоходного налога, в расчетном листке по заработной плате, а получают в кассе уже зарплату «очищенную» от подоходного налога.

То есть работодатель выполняет роль посредника (налогового агента) между работником и государством в части уплаты подоходного налога. Перечисление налога в бюджет осуществляет работодатель одновременно с выплатой заработной платы. Если человек не получает больше никаких других доходов, кроме заработной платы, то он не подает никакие документы налоговикам. Но это не означает, что такие граждане не могут получить материальную выгоду за счет уменьшения суммы подоходного налога. Как это сделать мы рассмотрим в разделе «Можно ли уменьшить размер НДФЛ?».

Подоходный налог относят к величине налоговой базы. Налоговая база это все доходы налогоплательщика, которые уменьшены на сумму налоговых вычетов (льгот). Как формируется налоговая база можно прочитать в статьях 218-221 Налогового кодекса.

Читайте также: Что относится к постоянным и переменным затратам на предприятии

В мире существует много способов взимания подоходного налога. Большинство государств использует прогрессивную шкалу налогов. При таком способе расчета налога, он тем больше, чем больше доход гражданина. Для высоких доходов налоговая ставка доходит до 50% и выше. Например, в Австрии минимальная ставка составляет 36.5% (правда, доход менее 11000 евро в год не облагается налогом вообще), а максимальная 50%. В то же время, есть страны с высоким доходом от добычи полезных ископаемых (Катар, Бахрейн, Оман, ОАЭ), подоходный налог отсутствует вообще.

В России с 2001 года используется так называемая плоская шкала налогообложения. Это означает, что любой доход, независимо от его суммы, облагается по единой ставке . Такая единая базовая ставка налога НДФЛ у нас в стране составляет 13%. По такой ставке облагается большинство видов дохода. Но есть и специальные ставки, которые применяются для особых видов доходов и отдельных плательщиков налога:

Мы будем пытаться подсказать, как уйти от налогов. Хотя спортивная игра «как не заплатить налоги» уже давно стала национальной игрой во многих странах. Однако, как и во многих других странах, в России есть многие расходы, которые уменьшают налоговую базу, а, следовательно, и размер самого налога. Объем настоящей статьи не позволяет привести полный перечень льгот и налоговых вычетов (их полный перечень можно найти на сайте ФНС), но на самых основных, которые касаются очень многих граждан, мы остановимся.

Во-первых, не облагаются НДФЛ следующие доходы:

Кроме того, лица, плательщики подоходного налога, могут получить льготу . Эта льгота называется налоговый вычет. Что это такое? Это сумма, на которую уменьшается налоговая база, с которой платится налог. Например, пусть ваша заработная плата составила за месяц 20000 рублей. Стандартный НДФЛ составит 2600 рублей (13% от 20000 рублей) и в кассе или на карточку вы получите 20000 – 2600 = 17400 рублей. Однако, если вы имеете право на налоговый вычет, например, на 4000 рублей, то расчет будет иной. Налоговая база уменьшилась на 4000 руб. и подоходный налог рассчитывается с суммы 20000 – 4000 = 16000 рублей и он составит 2080 рублей. В результате такого расчета, «на руки» вы получите 17920 рублей. Как видим, экономия составляет 520 рублей. Право на налоговый вычет имеют все граждане, кроме перечисленных ниже:

Во-первых, это стандартные вычеты, которые применяются ежемесячно и постоянно. Они не зависят от размера дохода. Их еще называют «налоговые льготы».

Вычет размером в три тысячи рублей в месяц получают лица пострадавшие в результате аварии на ЧАЭС («чернобыльцы»), инвалиды Великой Отечественной войны и военнослужащие, получившие увечье при защите СССР и России.

На ежемесячную «льготу» пятьсот рублей имеют право Герои СССР, России, полные кавалеры ордена Славы, участники ВОВ, инвалиды, воины интернационалисты, близкие родственники погибших при выполнении гражданского и воинского долга военных, госслужащих и др.

Любой человек, который осуществляет деятельность, связанную с получением дохода, автоматически (налога на доходы физических лиц). Что это за налог, какие доходы им облагаются, в какие сроки НДФЛ уплачивается – обо всем об этом Вы узнаете из этой статьи.

Порядок расчета и уплаты данного налога регулирует глава 23 НК РФ . НДФЛ уплачивается с собственных доходов как резидентами РФ (т. е. лицами, находящимися на территории нашей страны не менее чем 183 дня в году), так и нерезидентами – людьми, получающими доход на территории нашей страны. При этом при исчислении данного налога учитываются

Доходы вне зависимости от формы их получения – денежной или натуральной.

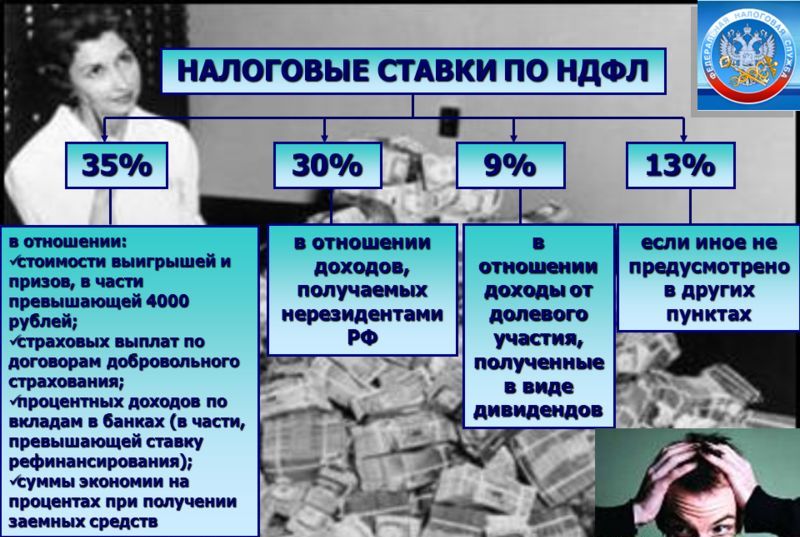

Основная ставка НДФЛ в России составляет 13%. Именно в таком размере удерживается налог с заработной платы. Однако для некоторых видов доходов она отличается. Так, например, повышенная ставка 35% применяется для таких доходов, как призы и выигрыши от участия в различных конкурсах и лотереях (в случае, если сумма выигрыша превышает 4000 руб.). По той же ставке облагаются доходы от процентов по банковским вкладам, выгоды от экономии на процентах. По ставке 9% облагаются дивиденды от долевого участия. Нерезиденты РФ платят НДФЛ по ставке 30%. Подробнее размеры ставок можно посмотреть в 224-й статье НК РФ.

Интересно, что по сравнению с размерами ставок, принятыми в разных странах мира, ставка налога на доходы в РФ достаточно низка. Так, например, граждане Норвегии отдают в бюджет 39,65% от собственного дохода, в Германии ставка подобного налога равна 29,5%, в Канаде – 22%. В среднем, в большинстве стран этот показатель варьируется вокруг 20%.

Некоторые виды доходов, в соответствии с законодательством РФ, освобождаются от обложения НДФЛ . Они перечислены в ст.217 НК РФ. Это, например: трудовые пенсии, государственные пособия, вознаграждения донорам, стипендии, разовая материальная помощь и т. д. Кроме того, по НДФЛ предусмотрены и налоговые льготы , так называемые налоговые вычеты .

Что качается стандартных налоговых вычетов, то они ежемесячно уменьшают налогооблагаемую базу:

Помимо стандартных, существуют еще и:

Налоговым кодексом для НДФЛ определен налоговый период – календарный год. Это означает, что по истечении этих 12-ти месяцев окончательно рассчитывается база по НДФЛ и определяется размер обязательства налогоплательщика. Основная часть налога (обычно с заработной платы) уплачивается работодателем, который именуется в налоговом законодательстве налоговым агентом. Им же и заполняется главная форма отчетности по этому виду налога – налоговая декларация по НДФЛ .

Однако в некоторых случаях у физических лиц возникает обязанность самостоятельного декларирования полученных доходов по форме 3-НДФЛ. Это касается, например, сумм, полученных в результате продажи имущества, которое находилось в собственности менее трех лет, лотерейных выигрышей, паев, акций, принятых в дар долей и некоторых других доходов, полученных в отчетном году физическими лицами.

Так, если вы сдаете квартиру, то у вас возникает обязанность подачи декларации доходов от этой деятельности. Точно также придется подавать декларацию и в случае продажи жилья или транспортного средства, если вы являлись собственником этого имущества не более трех лет. Самостоятельно обязаны заполнять декларацию так же и индивидуальные предприниматели, частнопрактикующие нотариусы и адвокаты.

Физические лица, претендующие на возврат ранее уплаченного в бюджет налога, также должны подавать декларацию 3-НДФЛ. Для ее правильного заполнения можно прибегнуть к услугами профессионалов, либо воспользоваться соответствующей программой на сайте www.nalog.ru. Подается декларация в территориальную налоговую инспекцию не позднее 30 апреля того года, который следует за годом получения декларируемого дохода, а уплачивается – не позднее 15 июля.

Фото – Free Digital Photos (patrisyu)

Налогоплательщики НДФЛ

Объект налогообложения НДФЛ

Налоговая база по НДФЛ

Доходы, не облагаемые НДФЛ

Налоговые вычеты по НДФЛ

Налоговая отчетность (справка 2-НДФЛ)

Декларация 3-НДФЛ

Налог на доходы физических лиц (сокращенно НДФЛ) - это налог, который касается абсолютно каждого, ведь все мы являемся физическими лицами. Его старое, более расхожее и привычное название - "подоходный налог". Оба эти названия - говорящие: в них заложены два основных смысла налога:

Физическими лицами в данном случае являются граждане России и иностранцы, взрослые и дети, мужчины и женщины, то есть абсолютно все. Главное - в том, что если у физлица появился доход, то он должен быть обложен налогом.

НДФЛ посвящена объемная глава 23 Налогового кодекса РФ. Также в правовую базу по НДФЛ включаются , Федеральный закон от 25.11.2009 N 281-ФЗ, Федеральный закон от 27.07.2010 N 229-ФЗ, Федеральный закон от 29.12.2012 N 279-ФЗ, Приказ ФНС РФ от 30.10.2015 N ММВ-7-11/ и, конечно, разъясняющие письма Минфина и ФНС РФ.

(ред. от 28.12.2013) "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации"

"О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации, а также о признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации в связи с урегулированием задолженности по уплате налогов, сборов, пеней и штрафов и некоторых иных вопросов налогового администрирования"

"О внесении изменений в главу 23 части второй Налогового кодекса Российской Федерации"

(ред. от 14.11.2013) "Об утверждении формы сведений о доходах физических лиц и рекомендаций по ее заполнению, формата сведений о доходах физических лиц в электронном виде, справочников"

Плательщиками НДФЛ признаются две категории физических лиц:

Кто такие налоговые резиденты и нерезиденты?

Налоговыми резидентами признаются физические лица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 месяцев, следующих подряд друг за другом. Данный период не прерывается в случаях выезда за пределы РФ для краткосрочного (менее шести месяцев) лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ или оказанием услуг на морских месторождениях углеводородного сырья.

Нерезиденты - это, соответственно, лица, которые находятся в России менее 183 дней подряд. Это могут быть иностранцы, приехавшие на временную работу, студенты по обмену, и даже граждане России, которые проживают в другой стране более 6 месяцев в год.

Важно!

Наличие или отсутствие гражданства РФ само по себе не является фактором, который играет решающую роль при определении статуса налогового резидента. Здесь важно именно нахождение на территории России в течение 183 дней или меньше.

Исключений - два:

Пункт 3 статьи 207 НК РФ говорит о том, что вне зависимости от фактического времени нахождения в России налоговыми резидентами РФ признаются российские военнослужащие, проходящие службу за границей, а также сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы страны.

Объектом налогообложения признаются доходы физических лиц:

Напомним, что доходом физического лица признается экономическая выгода в денежной или натуральной форме (об этом говорится в статье 41 НК РФ). Эта экономическая выгода признается доходом тогда, когда соответствует трем условиям:

Виды налогооблагаемых доходов, полученных от источников в РФ и за ее пределами:

Виды налогооблагаемых доходов, полученных на территории РФ:

Некоторые доходы освобождены от налогообложения НДФЛ - их список указаны в статьях 215 и 217 НК РФ. Подробнее о доходах, освобождаемых от обложения налогом на доходы физлиц, читайте ниже.

Налоговая база по НДФЛ представляет собой денежное выражение доходов налогоплательщика. При определении налоговой базы учитываются все доходы, полученные как в денежной, так и в натуральной формах, а также в виде материальной выгоды. Различного рода удержания доходов, в том числе и по решению суда, не уменьшают налоговую базу.

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные ставки.

Для доходов, облагаемых по ставке 13%, налоговая база определяется как денежное выражение таких доходов, уменьшенных на сумму налоговых вычетов, которые предусмотрены ст. 218-221 НК РФ. Если доходы налогоплательщика меньше вычетов, налоговая база равна нулю.

Налоговая база всегда определяется в рублях. Доходы (расходы, принимаемые к вычету), выраженные в иностранной валюте, пересчитываются в рубли по курсу ЦБ РФ, установленному на дату фактического получения указанных доходов (дату фактического осуществления расходов).

Информацию об особенностях определения налоговой базы по различным видам доходов содержат ст. 211-215 Налогового кодекса РФ:

Доходы физических лиц, облагаемые НДФЛ в размере 13%, можно уменьшить. Это называется "налоговый вычет". Его суть - уменьшение налогооблагаемой базы на те расходы, которые вы понесли и которые оговорены в Налоговом кодексе РФ.

Вычеты нельзя применить к доходам, которые облагаются НДФЛ по ставкам 9, 15, 30, 35%.

Чтобы применить налоговый вычет, нужно иметь налогооблагаемый доход. Поэтому вычеты не могут применить физические лица (включая индивидуальных предпринимателей), освобожденные от уплаты НДФЛ. К таким физическим лицам, в частности, относятся:

Стандартные налоговые вычеты предоставляются отдельным категориям физических лиц и имеют фиксированный размер для каждой категории "льготников". Стандартные вычеты не зависят от наличия каких-либо расходов и применяются ежемесячно.

Виды стандартных налоговых вычетов:

Максимальный вычет в размере 3000 рублей за каждый месяц налогового периода, в частности, предоставляется:

500 рублей за каждый месяц налогового периода для:

Налоговый вычет за каждый месяц налогового периода родителю, супруге (супругу) родителя, усыновителя, опекуна, попечителя, приемного родителя, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок, с 1 января 2012 года предоставляется в следующих размерах:

Размер вычета на ребенка-инвалида зависит от того, кто его обеспечивает:

Налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет.

Налоговый вычет предоставляется в двойном размере единственному родителю (приемному родителю), усыновителю, опекуну, попечителю. Предоставление указанного налогового вычета единственному родителю прекращается с месяца, следующего за месяцем вступления его в брак.

Налоговый вычет предоставляется родителям, супругу (супруге) родителя, усыновителям, опекунам, попечителям, приемным родителям, супругу (супруге) приемного родителя на основании их письменных заявлений и документов, подтверждающих право на налоговый вычет.

Налоговый вычет на детей действует до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода (календарного года), превысил 350000 рублей. Начиная с месяца, в котором указанный доход превысил эту сумму, налоговый вычет по данному основанию не применяется.

ВАЖНО!

Налогоплательщикам, имеющим право более чем на один стандартный налоговый вычет, предоставляется максимальный из соответствующих вычетов.

Социальные налоговые вычеты предоставляются в тех случаях, когда налогоплательщик несет так называемые социальные расходы - связанные с благотворительностью, обучением, лечением, а также с негосударственным пенсионным обеспечением и добровольным пенсионным страхованием.

С 1 января 2017 года введен социальный вычет для физлиц, которые оплатили независимую оценку своей квалификации, поскольку с 2017 года вступил в силу Закон о независимой оценке квалификации. Чтобы стимулировать участие в оценке, введены налоговые послабления. Так, если физлицо оплатило независимую оценку своей квалификации, оно может получить социальный вычет по НДФЛ (пп. 6 п. 1 ст. 219 НК РФ). Изменения предусмотрены Федеральным законом от 03.07.2016 N 251-ФЗ.

Уменьшить налогооблагаемую базу по НДФЛ можно на такие суммы:

Социальный налоговый вычет не применяется в случае, если оплата расходов на обучение производится за счет средств материнского (семейного) капитала.

Обращаем внимание!

Вычет на лечение можно получить и по расходам на услуги, оказанные индивидуальными предпринимателями, осуществляющими медицинскую деятельность на основании лицензии.

Имущественные налоговые вычеты применяются в трех ситуациях:

В случае продажи иного имущества (кроме ценных бумаг), находящегося в собственности также менее 3 лет, вычет предоставляется в размере не выше 250 000 рублей. Что такое это "иное имущество", Налоговый кодекс не уточняет. Но обычно этот вычет применяется, когда речь идет об автомобилях, гаражах, картинах и т.д.

С 2014 года налогоплательщики, заявившие вычет в размере менее максимально возможной суммы, вправе в дальнейшем использовать остаток при приобретении или строительстве жилья. Это ключевое изменение, введенное с 2014 года. Благодаря ему теперь можно использовать имущественный вычет на покупку (строительство) жилья неоднократно (ранее такая возможность давалась только один раз вне зависимости от общей суммы вычета).

Эта норма не применяется к вычетам на погашение процентов по кредитам и займам.

Налогоплательщик вправе уменьшить свои доходы на имущественный вычет в размере выкупных сумм, полученных им в случае изъятия земельного участка (расположенного на нем иного недвижимого имущества) для государственных или муниципальных нужд. При этом выкупная стоимость может быть получена как в денежной, так и в натуральной форме.

Перечень фактических расходов при получении имущественного вычета конкретизирован в ст. 220 НК РФ. Учитываются расходы на разработку проектной и сметной документации, подключение, достройку, отделку приобретенного дома или квартиры, комнаты.

Вместо имущественного вычета можно уменьшить сумму доходов на сумму фактически произведенных и документально подтвержденных расходов, за исключением реализации ценных бумаг.

При продаже доли в уставном капитале налогоплательщик вправе уменьшить сумму доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с получением этих доходов.

Имущественный вычет можно получить в налоговом органе, а также, не дожидаясь окончания налогового периода, - у налогового агента (работодателя). Выбор за вами.

Подтвердить право на вычет необходимо документально. Документы должны сопровождать письменное заявление о предоставлении вычета и быть оформлены в установленном порядке. Форма налогового уведомления на имущественный вычет утверждена Приказом ФНС РФ от 25.12.2009 N ММ-7-3/

Вычет не предоставляется повторно и не применяется к взаимозависимым лицам, перечисленных в ст. 105.1 НК, и в случаях оплаты расходов работодателями. При неполном использовании вычета остаток переносится на следующие периоды до полного его использования.

Профессиональные налоговые вычеты - это вычеты, связанные с профессиональной деятельностью налогоплательщика. Это документально подтвержденные расходы, непосредственно связанные с деятельностью:

Состав расходов, принимаемых к вычету, определяется этими налогоплательщиками самостоятельно в порядке, указанном в главе 25 НК РФ "Налог на прибыль".

Если расходы могут быть подтверждены документально, то вычет предоставляется в сумме фактически произведенных расходов, непосредственно связанных с извлечением доходов.

Если эти расходы не могут быть подтверждены документально, они принимаются к вычету в следующих размерах:

|

Нормативы затрат (в процентах к сумме начисленного дохода) |

|

|

Создание литературных произведений, в том числе для театра, кино, эстрады и цирка |

|

|

Создание художественно-графических произведений, фоторабот для печати, произведений архитектуры и дизайна |

|

|

Создание произведений скульптуры, монументально-декоративной живописи, декоративно-прикладного и оформительского искусства, станковой живописи, театрально- и кинодекорационного искусства, и графики, выполненных в различной технике |

|

|

Создание аудиовизуальных произведений (видео-, теле- и кинофильмов) |

|

|

Создание музыкальных произведений: музыкально-сценических произведений (опер, балетов, музыкальных комедий), симфонических, хоровых, камерных произведений, произведений для духового оркестра, оригинальной музыки для кино-, теле- и видеофильмов и театральных постановок |

|

|

Создание других музыкальных произведений, в том числе подготовленных к опубликованию |

|

|

Исполнение произведений литературы и искусства |

|

|

Создание научных трудов и разработок |

|

|

Открытия, изобретения и создание промышленных образцов (к сумме дохода, полученного за первые два года использования) |

Примечания:

Инвестиционные налоговые вычеты введены с 1 января 2015 года. Им посвящена статья 219.1 НК РФ, которая так и называется - "Инвестиционные налоговые вычеты".

Эти вычеты могут быть предоставлены:

Особенности предоставления инвестиционных вычетов определены в пунктах 2, 3, 4 ст. 219.1 НК РФ.

(ред. от 26.06.2007) "Об утверждении Перечней медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, лекарственных средств, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета"

"О форме уведомления" (Зарегистрировано в Минюсте РФ 02.02.2010 N 16186)

"О внесении изменений в часть вторую Налогового кодекса Российской Федерации в связи с принятием Федерального закона "О независимой оценке квалификации"

Приказом ФНС России от 14.10.2015 N ММВ-7-11/ утверждена форма 6-НДФЛ, порядок её заполнения, а также формат представления расчета в электронном виде. В расчете отражается обобщенная информация не по каждому работнику отдельно, а по всем физлицам, получившим доход от работодателя: суммы начисленных и выплаченных им доходов, предоставленные им вычеты, исчисленные и удержанные суммы налога, а также другие данные, которые нужны для определения суммы НДФЛ.

Подавать сведения необходимо в электронной форме, в случае если в течение года доходы от организации получили 25 и более человек.

В случае, если в организации трудится менее 25 человек, достаточно будет и бумажного носителя.

"Об утверждении формы сведений о доходах физического лица, порядка заполнения и формата ее представления в электронной форме" (Зарегистрировано в Минюсте России 25.11.2015 N 39848)

Декларацию по НДФЛ (по форме 3-НДФЛ) подают физические лица, если они получили доходы, с которых никто за них налог не уплатил.

Это может быть: доход от продажи имущества, доход из-за рубежа, выигрыш, подарок и т.п.

Декларация подается в налоговую инспекцию по месту жительства - лично, через представителя или по почте.

Если сдавать декларацию в инспекцию лично, она нужна будет в двух экземплярах. На втором экземпляре инспекция поставит отметку о принятии с указанием даты приема и вернет его физическому лицу-налогоплательщику.

Если сдавать декларацию через представителя, ему потребуется нотариально подтвержденная доверенность.

Если отправлять декларацию по почте, то делать это нужно ценным письмом с описью вложения. Датой сдачи декларации в этом случае будет являться дата отправки письма.

Сумму налога, указанного в декларации 3-НДФЛ, нужно уплатить не позднее 15 июля года, следующего за годом получения дохода.

За нарушение срока подачи декларации установлен штраф. За каждый месяц просрочки он равен пять% ???не уплаченной в установленный законодательством срок суммы налога.

Штраф не может быть больше 30% суммы и меньше 1000 рублей.

"Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц в электронной форме" (Зарегистрировано в Минюсте России 30.01.2015 N 35796)

Изменения предусмотрены Федеральным законом от 03.07.2016 N 251-ФЗ.

Обращаем внимание !

При уплате недоимок по всем налогам с 1 октября 2017 года изменяются правила начисления пеней. При длительной просрочке предстоит уплачивать большие суммы пеней - это касается недоимок, возникших после 1 октября 2017 года. Изменения внесены в правила расчета пеней, которые установлены для организаций п. 4 ст. 75 НК РФ.

Если, начиная с указанной даты, просрочить платеж более чем на 30 дней, пени предстоит рассчитывать так:

При просрочке в 30 календарных дней и меньше юрлицо заплатит пени исходя из 1/300 ставки рефинансирования ЦБ РФ.

Изменения предусмотрены Федеральным законом от 01.05.2016 N 130-ФЗ.

При уплате недоимок до 1 октября 2017 года количество дней просрочки не имеет значения, ставка в любом случае составит 1/300 ставки рефинансирования ЦБ. Напомним, что с 2016 года ставка рефинансирования равна ключевой ставке.

"О внесении изменений в часть вторую Налогового кодекса Российской Федерации в связи с принятием Федерального закона "О независимой оценке квалификации"

"О внесении изменений в часть первую Налогового кодекса Российской Федерации"