На практике платежка может не попасть в бюджет из-за простой ошибки. Одна из них ошибка в поле 107 в платежном поручении в 2017 году. Образец НДФЛ платежки с примером, как правильно заполнить поле, мы привели ниже и учли все последние изменения в порядке заполнения платежных поручение по НДФЛ.

Из этой статьи Вы узнаете:

Напоминаем, что Налоговый кодекс предусматривает ответственность за неуплату налоговых платежей в размере 20% от суммы недоимки и пени в размере 1/300 от ставки ЦБ за каждый день просрочки. Чтобы этого не случилось, мы подготовили для наших читателей этот материал.

Существует порядок учета поступающих в бюджет платежей, которым руководствуется Федеральное казначейство, а именно через него проходят все платежки. Если компания неверно заполнила отдельные графы платежного поручения, налоги по такому документу не попадают в карточку расчетов с бюджетом. Это в частности поле 107 в платежном поручении в 2017 году (образец) .

В поле 107 в платежном поручении в 2017 году указывается налоговый период, за который вы перечисляете налог или страховые взносы. Реквизит содержит 10 знаков, восемь из которых имеют смысловое значение, а два являются разделительными знаками и заполняются точкой (".").

Первые два знака показывают периодичность:

Четвертый и пятый знаки – это номер месяца текущего отчетного года, для квартальных платежей - номер квартала, для полугодовых - номер полугодия.

Номер месяца может принимать значения от 01 до 12, номер квартала - от 01 до 04, номер полугодия - 01 или 02.

В третьем и шестом знаках просто ставится точка ("."), чтобы отделить показатели.

В 7 - 10 знаках показателя налогового периода в платежном поручении пишите год, за который платите налог.

Недавно налоговики сообщили, что хотят видеть в платежке точный период уплаты налога в бюджет (письмо ФНС России от 12.07.16 № ЗН-4-1/12498@). С 2016 года сроки уплаты НДФЛ изменились и бухгалтер ежемесячно должен формировать несколько платежек по налогу. Ведь сроки его уплаты с отпускных и больничных отличаются от срока уплаты зарплаты. Чиновники планировали, что разъяснение упростит работу, но у бухгалтеров оно вызвало еще больше вопросов. Как правильно писать период платежа? Надо ли уточнять платежки с ошибками? Развеем мифы и сомнения.

Даже если налог компания платит в один день, но за разные периоды, надо оформить несколько платежек. Ведь поле 107 «Период платежа» бухгалтер должен заполнить по-разному (письмо ФНС России от 12.07.16 № ЗН-4-1/12498@). Формально чиновники правы. Это связано с тем, что по НДФЛ срок уплаты зависит от вида дохода.

Раньше проблем с заполнением поля 107 платежки у бухгалтеров не возникало. Инспекторы принимали платежи с ошибкой в этом поле. Ведь компания перечислила налог в бюджет и исполнила обязанность по его уплате. Как нам подтвердили в Минфине России, налоговики не вправе наказывать за ошибки в поле 107.

Но разъяснения налоговиков не случайны. Инспекторы сейчас сверяют поступившие суммы с 6-НДФЛ. Если программа не сможет состыковать начисленный и перечисленный налоги, она автоматически начислит пени.

Исправить ситуацию просто. Напишите заявление об уточнении платежа. После того как налоговики получат заявление и уточнят платеж, они должны пересчитать и пени.

Особое внимание налоговиков к правилам заполнения поля 107 вызвало у бухгалтеров сомнения. Что ставить в поле 107 - год, квартал, месяц или точную дату?

Как мы выяснили в Минфине и ФНС, есть два способа, как заполнить поле 107 в платежке по НДФЛ:

Привести точную дату, когда компания должна заплатить налог, например «30.09.2017»;

- поставить месяц, в котором у сотрудника возник доход, например «МС.09.2017».

ПРИМЕР

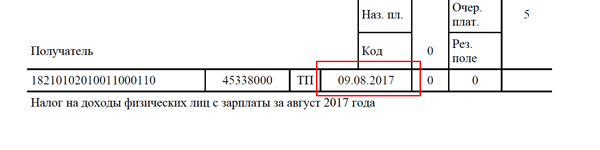

В компании день выплаты зарплаты за август - 5 сентября, а 9 сентября сотрудник уходит в отпуск. 5 сентября бухгалтер перевел на карточку работника и зарплату, и отпускные. Бухгалтер решил перечислить НДФЛ с выплат на следующий день. Значит, надо сформировать две платежки (на налог, который удержал и с отпускных, и с зарплаты).

Период платежа по зарплате - август («МС.08.2017»), по отпускным - сентябрь («МС.09.2017»).

Посмотрите, как заполнить поле 107 в платежном поручении в 2017 году. Образец НДФЛ.

Или поле 107 в платежном поручении по НДФЛ можно заполнить так. Это не будет ошибкой.

Для своевременной уплаты налогов каждый плательщик должен знать, как правильно заполнять каждое поле в соответствующем платежном получении. Особое внимание следует уделить полю 107. Необходимо знать, как указать период, за который осуществляется платеж или конкретную дату правильно.

Коды налогового периода состоят из 10 знаков, два из которых заполняются точками для разделения. Первый и второй знаки в платежном поручении – период уплаты. При этом обозначение, которое требуется указать в соответствующем поле, зависит от частоты совершения платежей:

Также в поле «Налоговый период» указывается месяц, квартал или полугодие по номеру. Если деньги зачисляются каждый месяц, то ставится соответствующий номер (от 1 до 12). Если перечисления осуществляются каждый квартал, то ставится значение от 01 до 04. При уплате каждые 6 месяцев указывается полугодие (01 или 02). Если платежи осуществляются раз в год (например, при уплате НДФЛ), эту часть поля надо заполнить нулями. Третий и шестой знаки – точки. А с 7 по 10 знаки – показатель отчетного года. Поле 107 нужно заполнять для текущих платежей, но и для оплаты прошедших периодов.

Налоговый период заполняется при перечислении определенной суммы сбора и содержит основную информацию об отрезке времени, за который осуществляется данный платеж. Это позволяет уполномоченным органам идентифицировать платеж и отнести его к соответствующему сроку.

Если речь идет о погашении задолженности, то поле 107 нужно заполнить в формате «день.месяц.год», то есть помечается конкретная дата. При этом платеж идентифицируется исходя из назначения:

При погашении задолженности по исполнительному документу в поле «Налоговый период» указывается «0». А если уплата осуществляется заранее, то указывается налоговый период, за который делается взнос.

Если поле 107 заполнено в платежном документе неверно, перечисление суммы все равно будет осуществлено. При этом плательщику следует подать заявление о допущенной ошибке в соответствующий налоговый орган и дополнительно представить копию платежного документа. Уполномоченные сотрудники произведут проверку уплаченных налогов и составят соответствующий акт, на основании которого принимается решение об уточнении платежа. Согласно постановлению Министерства финансов, данное решение должно быть принято в течение 10 дней после подачи соответствующего заявления.

Поскольку неправильно заполненное поле 107 влечет за собой ошибочные данные в лицевом счете плательщика, за исправление взимается пеня. Как правило, эта сумма входит в следующее перечисление сбора. Поэтому важно правильно заполнять каждое поле в соответствующем поручении, чтобы избежать проблем впоследствии. Аналогичным образом можно исправить ошибки, запросив уточнение платежа, если было неправильно заполнено поле «Основание платежа», «Статус плательщика» или «КПП получателя».

Согласно статье 55 Налогового кодекса, под налоговым периодом понимается календарный год (с 1-го января по 31-е декабря). При этом налоговый период конкретной организации может занимать полгода, месяц или квартал. Для некоторых видов получения дохода такого периода не существует. В качестве примера можно привести налог с имущества, которое перешло в вашу собственность по наследству или в результате дарения. Поэтому прежде чем заполнять платежный документ, нужно определить, по какой схеме вы должны осуществлять данный вид платежей.

Для организации, которая была создана в начале года, налоги требуется уплачивать за весь год ее существования. Если организация была зарегистрирована в середине календарного года, то первый налоговый период составит 6 месяцев. Для организаций, созданных в декабре, он начнется только с января, а дни деятельности в декабре будут включены в следующий сбор. Для некоторых видов сборов этот срок составляет месяц или квартал. К таким платежам относятся, например, налоги на добавленную стоимость, которые уплачивают малые предприятия.

Если организация признала себя налоговым резидентом России и подала соответствующее заявление в начале календарного года, первым периодом, который надо указать в платежном поручении, является срок от даты становления резидентом до конца этого года. Если заявление о признании налоговым резидентом было подано в декабре, то налоговый период в этом случае начнется со следующего года и завершится в его последний календарный день.

При необходимости организация-резидент имеет право подать запрос на продление срока выплат. Для этого необходимо подать соответствующее прошение до 31 марта следующего года после истекшего периода. При этом на уполномоченного инспектора оформляется доверенность. Если, например, перечисление требуемой суммы грозит банкротством компании, то следует подать прошение о продлении срока уплаты или о начислениях частями. Однако в этом случае стоит учитывать, что сумма выплат будет возрастать из-за процентов. Если в налоговой откажут в предоставлении подобных льгот, надо будет выплатить сразу всю сумму.

Чтобы не платить штрафы, налоги необходимо уплачивать своевременно. Для каждого типа сборов установлены крайние сроки. Так, если налоговый период составляет год, платеж необходимо осуществлять до 28 марта следующего за истекшим периодом. Если данный выплаты совершаются ежемесячно или ежеквартально, то платеж требуется совершать не позднее 28 числа следующего месяца после налогового периода.

Если речь идет о доходе по государственным ценным бумагам, налог уплачивается в течение первых 10 дней следующего после получения прибыли месяца. Если доход получен в виде дивидендов и процентов, налоговый взнос надо оплатить на следующий день после получения прибыли.

Если налоговый период и срок оплаты завершился, а требуемая сумма так и не поступила в налоговый орган, налогоплательщику будет выписан штраф на сумму, составляющую 20 процентов от задолженности. Если ответственное лицо умышленно не совершает обязательные перечисления, размер штрафа увеличивается до 40 процентов от суммы сбора.

Если ответственное лицо уклоняется от уплаты, уполномоченные сотрудники налогового органа принимают решение о взыскании налога. В банк, в котором открыт счет организации, направляется поручение о взыскании задолженности. Банк должен рассмотреть это поручение в порядке очередности согласно действующему законодательству. Если на счету должника нет требуемой суммы средств, налоговый орган может взыскать налог в виде имущества. Такое решение принимается в течение одного календарного года. При необходимости уполномоченные сотрудники налоговой могут воспользоваться своим правом на арест имущества. Однако такие меры предпринимаются только в тех случаях, когда есть доказательства умышленной неуплаты.

Если ошибки в платежном поручении можно исправить без негативных последствий для деятельности организации, то несвоевременные перечисления средств нередко становятся причиной больших финансовых потерь, банкротства и даже краха компании.

Платежное поручение представляет собой распоряжение владельца счета, выданное обслуживающему банку с целью осуществления каких-либо платежей. Несмотря на то что необходимость оформлять этот документ появляется на предприятиях довольно часто, у многих специалистов возникают проблемы с заполнением этого бланка. Одно из самых распространенных затруднений - это заполнение полей 106 и 107. Попробуем разобраться, как правильно заполнить эти графы.

Подробное описание заполнения полей расчетных документов приводится в «Положении о правилах осуществления перевода денежных средств» (утв. Банком России 19.06.2012 № 383-П). Их правильное оформление исключает споры с органами контроля. Ошибки, допущенные при заполнении отдельных разделов, могут привести к доначислению налогов.

Графа 106 предназначена для указания основания платежа. Вне зависимости от того, как формируется документ на оплату (в ручном режиме или в программе), числовые и буквенные значения в его графах должны соответствовать требованиям действующего законодательства.

С 25 апреля 2017 внесены изменения в приказ Минфина № 107н, определяющий правила оформления расчетных документов, отправляемых владельцами банковских счетов. Соответственно заполнять 106 поле в платежном поручении 2016 года нужно было по несколько иным правилам. Изменения коснулись правил заполнения отдельных реквизитов. По-прежнему особенное внимание уделяется заполнению граф 106 и 107.

Образец бланка платежного поручения с указанием номеров полей представлен ниже.

Можно ли оставлять 106 не заполненным? Практикующие бухгалтеры отлично знают, что так делать нельзя.

Поле 106 в платежке как на бумажном носителе, так и в электронном документе заполняется с использованием кодов.

Для заполнения рассматриваемой графы используются кодовые значения, состоящие из двух буквенных символов:

Следующей графой в разделе, предназначенном для уточнения принадлежности обязательного сбора, является поле 107 в платежке. Значение налогового периода состоит из 10 знаков, два из которых являются разделителями. Согласно общему правилу, первые две позиции предназначены для уточнения периода, в котором осуществляются перечисления. Для этого предусматриваются значения МС (расчет за месяц), КВ (по итогам квартала), ПЛ (для расчетов за полугодие), ГД (налоги за год).

После уточнения периода, за который отчитывается организация, ставится разделитель. За ним следует обозначение месяца, квартала, полугодия или года, за который осуществляется платеж по налогам. Стоит отметить, что в случае перечисления реструктуризируемой, просроченной или иной задолженности поле 107 в платежном поручении следует заполнять точным значением.

Пример: МС.02.2017 — месячный платеж за февраль 2017 года; КВ.02.2017 — квартальный, за второй квартал 2017 года; ПЛ.01.2017 — полугодовой, за первое полугодие 2017 года; ГД.00.2017 — годовой, за 2017 год.

Если одно из полей расчетного документа по налогам и сборам заполнено неверно, существует риск неисполнения налогового обязательства. Даже если все банковские реквизиты заполнены верно, платеж не зачислится по назначению в установленный срок. Это влечет за собой начисление пени (не штрафов).

Чтобы платежное поручение в поле 106 «основание платежа» заполнялось верно, рекомендуется использовать специализированные бухгалтерские программы. Создание новых документов с применением правильного исходника с высокой вероятностью исключит ошибки. Дополнительную проверку на предмет правильности заполнения платежка пройдет в системе дистанционного банковского обслуживания. Если поля 106 и 107 содержат ошибки, расчетные документы будут отклоняться до устранения всех замечаний.

в Едином Тарифно Квалификационном Справочнике")

текст песни")