Dalam prakteknya, pembayaran tidak bisa masuk ke dalam anggaran karena kesalahan sederhana. Salah satunya adalah kesalahan di bidang 107 dalam perintah pembayaran pada tahun 2017. Contoh pembayaran pajak penghasilan pribadi dengan contoh bagaimana mengisi lapangan dengan benar, kami beritahukan di bawah ini dan mempertimbangkan semua perubahan terbaru dalam prosedur untuk mengisi perintah pembayaran untuk pajak penghasilan pribadi.

Dari artikel ini anda akan belajar:

Kami mengingatkan Anda bahwa Kode Pajak memberikan pertanggungjawaban atas pembayaran non-pembayaran pajak sebesar 20% dari jumlah tunggakan dan denda sebesar 1/300 dari tingkat CBA untuk setiap hari keterlambatan. Untuk mencegah hal ini terjadi, kami telah mempersiapkan materi ini untuk pembaca kami.

Ada perintah akuntansi untuk pembayaran ke anggaran, yang diatur oleh Federal Treasury, yaitu melalui itu semua pembayaran dilakukan. Jika perusahaan telah salah mengisi kolom masing-masing dari perintah pembayaran, pajak atas dokumen tersebut tidak termasuk dalam kartu pembayaran dengan anggaran. Ini khususnya bidang 107 dalam perintah pembayaran pada tahun 2017 (sampel).

Di bidang 107, periode pajak dimana Anda mentransfer pajak atau premi asuransi ditunjukkan dalam perintah pembayaran pada tahun 2017. Props berisi 10 karakter, delapan di antaranya memiliki makna semantik, dan dua adalah tanda pemisah dan diisi dengan sebuah periode (".").

Dua digit pertama menunjukkan periodisitasnya:

Tanda keempat dan kelima adalah jumlah bulan dari tahun pelaporan saat ini, untuk pembayaran triwulanan - angka kuartal, untuk setengah tahunan - setengah tahun.

Nomor bulan bisa mengambil nilai dari 01 sampai 12, jumlah kuartal adalah 01 sampai 04, jumlah setengah tahun adalah 01 atau 02.

Pada karakter ketiga dan keenam, sebuah titik (".") Hanya ditempatkan untuk memisahkan indikator.

Dalam 7 - 10 digit indikator periode pajak dalam perintah pembayaran tulis tahun dimana Anda membayar pajak.

Baru-baru ini, pejabat pajak mengatakan mereka ingin melihat pembayaran tepat periode pembayaran pajak ke anggaran (surat dari Dinas Pajak Federal Rusia dari 12.07.16 № ZN-4-1 / 12498 @). Sejak 2016, persyaratan pembayaran pajak penghasilan pribadi telah berubah dan akuntan harus membentuk beberapa pembayaran pajak secara bulanan. Lagi pula, waktu pembayarannya dari liburan dan cuti sakit berbeda dengan waktu pembayaran upah. Pejabat tersebut merencanakan bahwa klarifikasi akan mempermudah pekerjaan, namun akuntan tersebut menimbulkan lebih banyak pertanyaan. Bagaimana cara menulis periode pembayaran dengan benar? Apakah saya perlu mengklarifikasi bug dengan kesalahan? Kami menyebarkan mitos dan keraguan.

Bahkan jika perusahaan membayar pajak dalam satu hari, tapi untuk periode yang berbeda, perlu mengeluarkan beberapa pembayaran. Lagi pula, bidang 107 "Periode pembayaran" akuntan harus mengisi secara berbeda (surat dari Dinas Pajak Federal Rusia dari 12.07.16 № ZN-4-1 / 12498 @). Secara formal, para pejabat benar. Hal ini disebabkan fakta bahwa pajak penghasilan pribadi bergantung pada jenis pendapatan.

Sebelumnya, tidak ada masalah dengan mengisi bidang pembayaran 107 untuk akuntan. Inspektur menerima pembayaran dengan kesalahan di bidang ini. Setelah semua, perusahaan mentransfer pajak ke anggaran dan melakukan kewajiban membayarnya. Seperti yang telah kami konfirmasikan di Kementerian Keuangan Rusia, petugas pajak tidak dapat menghukum kesalahan di lapangan 107.

Tapi penjelasan otoritas pajak itu tidak disengaja. Para inspektur sekarang memeriksa jumlah yang diterima dengan 6-NDFL. Jika program tidak dapat membayar pajak yang terutang dan tercatat, maka secara otomatis akan mengenakan denda.

Sangat mudah untuk memperbaiki situasi. Tuliskan permintaan klarifikasi pembayaran. Setelah otoritas pajak menerima aplikasi dan menentukan pembayarannya, mereka harus menghitung denda.

Perhatian khusus spesialis pajak terhadap peraturan pengisian lapangan 107 menyebabkan keraguan di kalangan pemegang buku. Apa yang harus dimasukkan ke dalam bidang 107 tahun, kuartal, bulan atau tanggal yang tepat?

Seperti yang kami temukan di Kementerian Keuangan dan Layanan Pajak Federal, ada dua cara bagaimana mengisi lapangan 107 dalam pembayaran uang muka:

Beri tanggal pasti kapan perusahaan harus membayar pajaknya, misalnya "30.09.2017";

-posting bulan di mana karyawan menghasilkan pendapatan, misalnya "MS.09.2017".

CONTOH

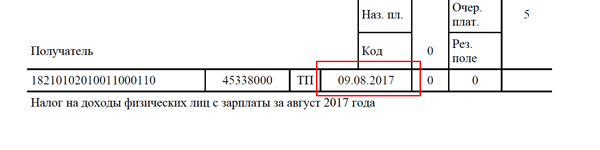

Di perusahaan, gajian untuk bulan Agustus adalah 5 September, dan pada tanggal 9 September karyawan tersebut pergi berlibur. 5 September, akuntan dipindahkan ke kartu pegawai dan gaji, dan liburan. Pembukuan memutuskan untuk mentransfer pajak penghasilan pribadi dengan pembayaran keesokan harinya. Jadi, kita perlu membentuk dua pembayaran (untuk pajak, yang dipotong dari pembayaran liburan dan dari upah).

Periode penggajiannya adalah bulan Agustus ("MS.08.2017"), pada liburan - September ("MS.09.2017").

Lihat cara mengisi bidang 107 dalam perintah pembayaran pada tahun 2017. Sampel pajak penghasilan pribadi.

Atau bidang 107 dalam perintah pembayaran untuk penghasilan pribadi bisa diisi dengan cara ini. Ini tidak akan menjadi sebuah kesalahan.

Untuk pembayaran pajak yang tepat waktu, setiap pembayar harus tahu bagaimana mengisi setiap bidang dengan benar dalam tanda terima pembayaran yang relevan. Perhatian khusus harus diberikan ke lapangan 107. Perlu untuk mengetahui bagaimana menentukan periode dimana pembayaran atau tanggal tertentu dibuat dengan benar.

Kode periode pajak terdiri dari 10 karakter, dua di antaranya diisi dengan titik perpisahan. Tanda pertama dan kedua dalam urutan pembayaran adalah periode pembayaran. Dalam hal ini, sebutan yang ingin Anda tentukan di bidang yang sesuai bergantung pada frekuensi pembuatan pembayaran:

Juga, bidang "Periode pajak" menunjukkan bulan, kuartal atau setengah tahun pada nomor tersebut. Jika uangnya dikreditkan setiap bulan, maka nomor yang sesuai diletakkan (dari 1 sampai 12). Jika transfer dilakukan setiap kuartal, maka nilainya adalah 01 sampai 04. Bila Anda membayar setiap 6 bulan, Anda menentukan setengah tahun (01 atau 02). Jika pembayaran dilakukan setahun sekali (misalnya saat Anda membayar pajak penghasilan pribadi), bagian lapangan ini harus diisi dengan angka nol. Tanda ketiga dan keenam adalah titik-titik. Dan dari 7 sampai 10 tanda - indikator tahun pelaporan. Lapangan 107 harus diisi untuk pembayaran saat ini, tetapi juga untuk pembayaran periode yang lalu.

Periode pajak terisi saat mentransfer sejumlah biaya tertentu dan berisi informasi dasar tentang jangka waktu pembayaran dilakukan. Ini memungkinkan badan yang berwenang untuk mengidentifikasi pembayaran dan mengarahkannya ke tenggat waktu yang relevan.

Jika itu adalah pertanyaan untuk membayar hutang, maka bidang 107 harus diisi dalam format "day.month.year", yaitu tanggal tertentu ditandai. Dalam hal ini, pembayaran diidentifikasi berdasarkan tujuan:

Saat melunasi hutang di bawah dokumen eksekutif, bidang "Masa pajak" menunjukkan "0". Dan jika pembayaran dilakukan terlebih dahulu, maka periode pajak yang kontribusinya ditunjukkan.

Jika kolom 107 benar-benar terisi dalam dokumen pembayaran, transfer akan tetap dilakukan. Dalam hal ini, pembayar harus mengajukan permohonan kesalahan dengan otoritas pajak yang relevan dan juga mengirimkan salinan dokumen pembayaran. Pegawai yang berwenang akan memeriksa pajak yang dibayar dan melakukan tindakan yang sesuai, berdasarkan keputusan untuk mengklarifikasi pembayaran. Menurut keputusan Menteri Keuangan, keputusan ini harus dibuat dalam waktu 10 hari setelah pengajuan aplikasi yang relevan.

Karena bidang yang salah diisi 107 memerlukan data yang keliru di rekening pembayar, hukuman dikenakan untuk koreksi. Sebagai aturan, jumlah ini termasuk dalam biaya transfer berikut. Oleh karena itu, penting untuk mengisi dengan benar setiap bidang dalam urutan yang tepat untuk menghindari masalah nantinya. Demikian pula, Anda dapat memperbaiki kesalahan dengan meminta klarifikasi pembayaran jika bidang "Alasan pembayaran", "Status pembayar" atau "kode penerima" salah diisi.

Menurut Pasal 55 Kode Pajak, jangka waktu pajak adalah satu tahun kalender (mulai tanggal 1 Januari sampai dengan 31 Desember). Dalam kasus ini, periode pajak organisasi tertentu dapat memakan waktu enam bulan, satu bulan atau seperempat. Untuk beberapa jenis pendapatan, tidak ada periode seperti itu. Sebagai contoh, Anda bisa mengutip pajak atas properti yang telah diserahkan ke properti Anda melalui warisan atau sebagai hasil sumbangan. Oleh karena itu, sebelum mengisi dokumen pembayaran, Anda perlu menentukan skema mana yang harus Anda terapkan untuk jenis pembayaran ini.

Bagi organisasi yang didirikan pada awal tahun, pajak harus dibayar sepanjang tahun keberadaannya. Jika organisasi terdaftar pada pertengahan tahun kalender, periode pajak pertama akan 6 bulan. Untuk organisasi yang dibuat pada bulan Desember, hanya akan dimulai pada bulan Januari, dan hari-hari kegiatan di bulan Desember akan disertakan dalam biaya berikutnya. Untuk beberapa jenis biaya, periode ini adalah satu bulan atau seperempat. Pembayaran tersebut meliputi, misalnya, pajak pertambahan nilai yang dibayarkan oleh usaha kecil.

Jika organisasi telah mengakui dirinya sebagai penduduk pajak Rusia dan mengajukan permohonan pada awal tahun kalender, periode pertama yang akan ditentukan dalam perintah pembayaran adalah periode sejak tanggal menjadi penduduk sampai akhir tahun ini. Jika permohonan pengakuan sebagai penduduk pajak diajukan pada bulan Desember, masa pajak dalam kasus ini akan dimulai dari tahun berikutnya dan berakhir pada hari kalender terakhirnya.

Jika perlu, organisasi penduduk berhak mengajukan permintaan perpanjangan periode pembayaran. Untuk melakukan ini, perlu mengajukan permohonan sebelum 31 Maret tahun berikutnya setelah masa kadaluarsa. Pada saat yang sama, surat kuasa dikeluarkan untuk inspektur yang berwenang. Jika, misalnya, pengalihan jumlah yang diminta mengancam kebangkrutan perusahaan, maka perlu mengajukan permohonan perpanjangan jangka waktu pembayaran atau akrual melalui angsuran. Namun, dalam hal ini perlu dipertimbangkan bahwa jumlah pembayaran akan meningkat karena bunga. Jika pajak ditolak dalam penyediaan tunjangan tersebut, Anda harus segera membayar seluruh jumlah tersebut.

Agar tidak membayar denda, pajak harus dibayar tepat waktu. Tenggat waktu ditetapkan untuk setiap jenis biaya. Jadi, jika periode pajak adalah satu tahun, pembayaran harus dilakukan sampai 28 Maret setelah masa kadaluarsa. Jika pembayaran ini dilakukan setiap bulan atau setiap tiga bulan, maka pembayaran harus dilakukan paling lambat tanggal 28 bulan berikutnya setelah masa pajak.

Jika itu adalah soal pendapatan dari surat berharga pemerintah, pajak dibayar dalam 10 hari pertama setelah diterimanya keuntungan bulan tersebut. Jika penghasilan diterima dalam bentuk dividen dan bunga, maka pembayaran pajak harus dibayarkan keesokan harinya setelah mendapat keuntungan.

Jika masa pajak dan jangka waktu pembayaran selesai, dan jumlah yang diminta belum diterima oleh otoritas pajak, wajib pajak akan didenda sebesar 20 persen dari hutang. Jika orang yang bertanggung jawab dengan sengaja tidak melakukan transfer wajib, denda meningkat menjadi 40 persen dari jumlah biaya.

Jika orang yang bertanggung jawab menghindari pembayaran, pejabat berwenang pajak memutuskan untuk mengumpulkan pajak. Di bank tempat rekening dibuka, pesanan dikirim untuk pengumpulan hutang. Bank harus mempertimbangkan pesanan ini sesuai urutan peraturan yang berlaku. Jika rekening debitur tidak memiliki jumlah dana yang dipersyaratkan, otoritas pajak dapat mengembalikan pajak dalam bentuk properti. Keputusan ini dibuat dalam satu tahun kalender. Jika perlu, petugas pajak yang berwenang dapat menggunakan hak mereka untuk mengambil alih properti. Namun, tindakan semacam itu hanya dilakukan dalam kasus-kasus dimana ada bukti adanya pembayaran tidak pasti.

Jika kesalahan dalam perintah pembayaran dapat diperbaiki tanpa konsekuensi negatif bagi aktivitas organisasi, transfer dana yang terlalu cepat sering menyebabkan kerugian finansial yang besar, kebangkrutan dan bahkan keruntuhan perusahaan.

Perintah pembayaran adalah perintah dari pemegang rekening yang dikeluarkan ke bank servis untuk tujuan melakukan pembayaran. Terlepas dari kenyataan bahwa kebutuhan untuk membuat dokumen ini muncul di perusahaan cukup sering, banyak spesialis memiliki masalah dalam menyelesaikan formulir ini. Salah satu kesulitan yang paling umum adalah mengisi kolom 106 dan 107. Mari coba cari tahu cara mengisi bidang ini dengan benar.

Penjelasan rinci tentang pengisian kolom dokumen penyelesaian diberikan dalam "Peraturan mengenai peraturan untuk transfer dana" (disetujui oleh Bank of Russia pada 19.06.2012 No. 383-P). Desain mereka yang benar menghilangkan perselisihan dengan badan kontrol. Kesalahan dalam mengisi bagian tertentu dapat menyebabkan perpajakan tambahan.

Kotak 106 adalah untuk menunjukkan alasan pembayaran. Terlepas dari bagaimana dokumen dihasilkan untuk pembayaran (dalam mode manual atau dalam program), nilai numerik dan literal di kolomnya harus sesuai dengan persyaratan undang-undang saat ini.

Pada tanggal 25 April 2017, amandemen dilakukan sesuai peraturan Menteri Keuangan Nomor 107n, yang menentukan peraturan untuk memproses dokumen penyelesaian yang dikirim oleh pemegang rekening bank. Dengan demikian, lapangan 106 dalam rangka pembayaran 2016 harus diisi sesuai dengan peraturan yang agak berbeda. Amandemen tersebut menyentuh peraturan untuk mengisi rincian tertentu. Perhatian khusus masih diberikan pada pengisian grafik 106 dan 107.

Contoh formulir pemesanan pembayaran dengan nomor lapangan ditunjukkan di bawah ini.

Mungkinkah membiarkan 106 kosong? Mempraktikkan akuntan tahu betul bahwa ini tidak bisa dilakukan.

Lapangan 106 dalam pembayaran keduanya dalam bentuk kertas dan dalam dokumen elektronik diisi dengan kode.

Untuk mengisi grafik yang dipertimbangkan, nilai kode yang terdiri dari dua karakter alfabet digunakan:

Kolom berikutnya pada bagian yang dimaksudkan untuk memperjelas atribusi koleksi wajib adalah field 107 dalam pembayaran. Nilai periode pajak terdiri dari 10 karakter, dua di antaranya adalah delimiters. Menurut peraturan umum, dua item pertama dimaksudkan untuk menentukan periode di mana transfer dilakukan. Untuk ini, nilai MC (perhitungan bulanan), KV (berdasarkan hasil kuartal), PL (untuk permukiman setengah tahunan), Ditjen Pajak (pajak untuk tahun) disediakan.

Setelah menentukan periode laporan organisasi, pemisah ditempatkan. Hal ini diikuti dengan penunjukan bulan, triwulan, setengah tahun atau tahun dimana pembayaran dilakukan untuk pajak. Perlu dicatat bahwa dalam kasus pengalihan hutang yang direstrukturisasi, tunggakan atau hutang lainnya, bidang 107 dalam rangka pembayaran harus diisi dengan nilai pasti.

Contoh: МС.02.2017 - pembayaran bulanan untuk bulan Februari 2017; Q2.02.2017 - kuartalan, untuk kuartal kedua 2017; PL.01.2017 - setengah tahunan, untuk paruh pertama tahun 2017; GD.00.2017 - tahunan, untuk tahun 2017.

Jika salah satu bidang dokumen penyelesaian untuk pajak dan biaya tidak terisi dengan benar, ada risiko tidak terpenuhinya kewajiban perpajakan. Sekalipun semua detail bank terisi dengan benar, pembayaran tidak akan dikreditkan ke tempat tujuan dalam batas waktu yang ditetapkan. Ini memerlukan pengenaan hukuman (bukan penalti).

Untuk mengisi perintah pembayaran di bidang "dasar pembayaran" dengan benar, disarankan untuk menggunakan program akuntansi khusus. Membuat dokumen baru menggunakan kode sumber yang benar dengan probabilitas tinggi akan menghilangkan kesalahan. Pemeriksaan tambahan untuk kebenaran pengisian pembayaran akan dilakukan di sistem perbankan jarak jauh. Jika kolom 106 dan 107 mengandung kesalahan, dokumen penyelesaian akan ditolak sampai semua komentar dihapus.