При разработке системы мотивации одним из самых важных вопросов является выбор показателей премирования. В своей статье Как разработать систему премирования я рассказал о необходимости правильного подхода к выбору показателей оценки деятельности, но не раскрыл содержание этой работы. В этом материале будет рассказано, какие показатели можно использовать, чтобы премирование работников было эффективным.

Вспомните, что вторым шагом в алгоритме разработки системы премирования я указывал распределение персонала по группам – участникам системы мотивации. Это очень важно, так как выбор показателей премирования будет зависеть именно от этого.

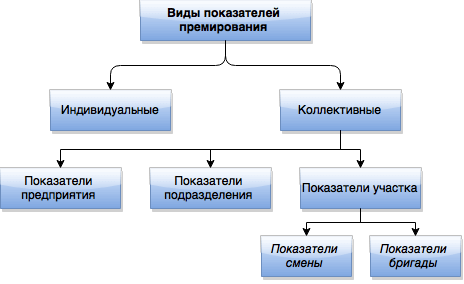

Но перед тем, как приступить к этому шагу, определите для себя общую структуру показателей оценки эффективности. В общем и целом они бывают двух видов:

Коллективные показатели, в свою очередь, можно распределить следующим образом:

Примечание: вся классификация по уровням и названиям авторская, не ищите совпадений с другими источниками.

Для начала хочу дать перечень некоторых общих показателей премирования, которые могут быть использованы при построении системы мотивации.

Этот перечень может и должен быть существенно расширен применительно к конкретному предприятию. Надеюсь, что общее направление Вам понятно. В книге “Клиенты на всю жизнь” Пола Брауна и Карла Сьюэла приведены, на мой взгляд, очень полезные правила выбора показателей для измерения и оценки деятельности сотрудников. Написаны они в виде вопросов, формулировки которых и я приведу их в статье (со своими комментариями):

После того, как Вы выбрали некоторые из показателей для оценки, приступаем к распределению весов показателей в общем результате оценки.

К примеру, в вашей компании важным фактором достижения успеха является слаженная работа всех подразделений, “работа на общий результат”. Это характерно для компаний, у которых технологическая схема использует одну производственную линию для выпуска продукции. Продукт на стадии производства проходит через несколько т.н. “переделов”, расположенных на разных участках и в разных подразделениях.

Тогда разумным будет выстроить систему показателей премирования таким образом, чтобы среди них были GOAL-показатели, одинаковые для все подразделений, участков, смен и бригад. Вес этих показателей в общем размере премии советую делать не менее 50%.

Дело в том, что если таких “общих” показателей не будет в системе мотивации, то почти наверняка возникнет внутренняя конкуренция между сотрудниками или подразделениями разных переделов. Это будет ухудшать общие результаты работы компании, так как в приведенной в примере схеме производства достижение лучших результатов на одном участке всегда приводит к ухудшению результата на другом. Другими словами, будет нарушен баланс всей производственной схемы.

Наоборот, если в компании есть несколько подразделений, которые способны независимо выполнять производственную программу или реализацию товаров (например, розничные магазины), то “общие” для всех показатели премирования не стоит делать очень весомыми для сотрудников.

Для сотрудников подразделения также необходимо определить как минимум, один критерий, оценивающий работу всего коллектива. Часто бывает так, что сотрудник старается отстраниться от результата работы всего подразделения, концентрируясь только на своем участке или объеме работы. Этот критерий поможет “переключить” работника на продуктивную коллективную работу.

Внимательно нужно смотреть показатели и условия премирования, которые выбираются для оценки работы смен и/или бригад. Особенно в том случае, когда идет поточное массовое производство на одной технологической линии, на которой работают все смены, участвующие в премировании.

В таком случае показатель нужно выбирать таким образом, чтобы при его выполнении или перевыполнении не был нарушен технологический процесс для следующей смены. Например, текущая смена использовала все запасы комплектующих или не провела вовремя обслуживание оборудования.

Тогда их “сменщики” вынуждены тратить свое время на пополнение запасов комплектующих или обслуживание оборудования вне плана, снижая свою производительность. Это приводит к конфликтной ситуации, на разрешение которой будет потрачено много усилий.

Как вариант, помимо показателей премирования можно установить и закрепить в инструкциях обязанности работников предприятия по поддержанию “переходящих” запасов на нужном уровне и урегулировать другие вопросы приема и сдачи смены.

Индивидуальные KPI лучше использовать там, где результат напрямую зависит от конкретного сотрудника. Например, токарь, водитель-дальнобойщик, продавец розничного магазина и др. Анализ выполнения работниками этих показателей является действенным способом выявлять лучших сотрудников, стимулировать их за правильное производственное поведение и достигнутые результаты труда. Также это дает информацию о тех работниках предприятия, которым необходимо улучшить свою работу.

Общие рекомендации к набору показателей премирования таковы, что их количество не должно быть слишком большим, чтобы kpi и мотивация персонала были не слишком сложными для понимания. Обычно считается, что оптимальное количество это 3-5 показателей.

Некоторые трудности возникают также при определении индивидуальных показателей премирования ряда профессий инженерно-технических работников. Дело в том, что результат работы таких категорий сотрудников часто бывает не измерим по итогам месяца. Допустим, в бухгалтерии вывод о качестве труда работников можно сделать по результатам аудитов и проверок внешними проверяющими. Поэтому рекомендуется показатели премирования для таких сотрудников определять больше по итогам работы всего предприятия, чем по индивидуальным критериям. Возможно, что наиболее оптимальным решением в такой ситуации будет разовое премирование после успешной сдачи отчетности, а также разовые наказания за выявленные при проверке нарушения.

В завершение хочу сказать о том, что показатели оценки эффективности работы необходимо периодически пересматривать, чтобы они были соответствующими текущей задаче предприятия или подразделения. Если в период времени компания решает задачу повышения удовлетворенности клиентов, то именно показатели этого направления должны иметь наибольший вес в общем размере премии. И разумеется, что все вопросы применения системы мотивации необходимо подробно описать в положении о премировании.

В какие сроки выплачивать премии по новому закону о заработной плате в 2016 году? Этот вопрос сейчас волнует многих бухгалтеров. Дело в том, что с 3 октября 2016 года вступает в силу закон, которым введен крайний срок выплаты зарплаты – не позднее 15 календарных дней со дня окончания периода, за который она начислена. (См. « »). После принятия этого закона в некоторых СМИ появилась информация подобного рода: «законодатели запретили платить премии работникам» или «за выплату премий будут штрафовать». Но так ли это на самом деле? Как новый закон влияет на выплату премиальных? Что изменится в работе бухгалтера? Давайте разбираться.

Федеральный закон от 03.06.2016 № 272-ФЗ вступает в силу с 3 октября 2016 года. С этой даты будет действовать новая редакция статья 136 Трудового кодекса, предусматривающая, что работодатель обязан выдавать работникам заработную плату не позднее 15 числа месяца, следующего за отработанным. То есть, заработную плату уже за октябрь все работодатели обязаны будут выдать не позднее 15 ноября 2016 года. Если же день выплаты зарплаты будет выпадать на выходной или праздник, то зарплату потребуется, как и прежде, выдавать не позднее последнего рабочего дня перед этим выходным или праздником (ч. 8 ст. 136 ТК РФ).

Новая редакция статьи 136 Трудового кодекса: «Заработная плата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена».

Премии – это выплаты стимулирующего характера, которые работодатели могут выплачивать работникам за добросовестное выполнение трудовых обязанностей или достижение определенных трудовых показателей.

Премии могут входить в состав заработной платы (ч. 1 ст. 129 ТК РФ). Для этого премии должны быть предусмотрены, например, положением о премировании или трудовым договором. В этих документах прописывают, в том числе, правила премирования:

Установленная таким образом премия является элементом системы оплаты труда. А раз так, то по новой статье 136 ТК РФ, с 3 октября, премии также нужно выплачивать не позднее 15 календарных дней со дня окончания периода, за который премии начисляются. И это, действительно, может повлечь за собой определенные проблемы. Разберем все по порядку.

В зависимости от периодичности выплаты различают следующие виды премий:

Ежемесячные, ежеквартальные и годовые премии могут быть как производственными (например, ежемесячные премии, являющиеся частью зарплаты), так и непроизводственными (например, ежемесячные премии сотрудникам, имеющим детей). Однако чаще выплата этих премий, все же, неразрывно связана с результатами труда и достижениями работников. Ведь мало кто из работодателей может себе позволить выплачивать премии без учета результатов работы.

Большинство работодателей выплачивают месячные премии по итогам уже отработанного месяца. Однако перед изданием приказа о премировании руководству требуется некоторое время, чтобы оценить показатели работы за этот месяц: например, нужно проанализировать отчеты по продажам и (или) сравнить статистические данные с прошлым периодов. И только после проведенного анализа принять решение о том, кому полагается ежемесячная премия, а кому нет.

По новому закону, ежемесячную премию, допустим, за октябрь 2016 года уже нельзя будет выплатить позднее 15 ноября. Но смогут ли все работодатели страны за период с 1 по 14 ноября проанализировать и оценить показатели работы прошедшего месяца, выделить хороших работников и произвести начисление премий?

Некоторые работодатели в качестве премии выплачивают различные бонусы, которые формируются из самых разных показателей, которые также нужно обобщить. Все ли работодатели успеют это сделать за столь короткий период?

Во многих организациях сложилась практика, когда премии за отработанный месяц выплачивают только через один или два месяца. Это вполне оправдано, когда собираются показатели со всех обособленных подразделений или филиалов и только после этого распределяется бюджет и начисляются премии. Как поступать им после 3 октября 2016 года? Если четко следовать новой редакции статьи 136 ТК РФ подобные сроки становятся «вне закона».

Если работодатель выплачивает квартальную премию за результаты работы, то такая премия также считается стимулирующей частью заработной платы (ст. 129 ТК РФ). Следовательно, с 3 октября 2016 года премии за квартал работодатель также будет обязан выдавать не позднее 15 числа месяца, следующего кварталом, за который премия начисляется.

Получается, что премии, например, за 3 квартал 2016 года (июль, август и сентябрь) работодатели обязаны выплатить не позднее 15 октября. А за период с 1 до 14 октября всем работодателям потребуется проанализировать результаты работы за весь квартал, принять решение о выплате квартальных премий и произвести начисление. Все ли успеют уложиться в этот срок?

В состав заработной платы работника также может входить годовая премия (ч. 1 ст. 129 ТК РФ). И многие работники этой премии очень ждут. Ведь зачастую размер этой премии превышает стандартный месячный заработок.

Если руководствоваться положениями статьи 136 ТК РФ, то годовую премию за 2016 года нельзя выплачивать позднее 15 января 2017 года. Однако 14 и 15 января – это суббота и воскресенье. Поэтому при пятидневной рабочей неделе годовую премию работодатель будет обязан выдать не позднее 13 января 2017 года (ч.8 статьи 136 ТК РФ). Но до 9 января – «новогодние каникулы» (См. « »).

Получается, что на оценку результатов работы за целый год, на начисление и выплату премий и работодателей остается всего несколько январских рабочих дней. Как успеть?

Заработная плата – это, в первую очередь, вознаграждение за труд (ст. 129 ТК РФ). Однако премии непроизводственного характера (например, ежемесячные премии сотрудникам, имеющим детей) не связаны с трудовыми успехами сотрудников. Соответственно, составной частью зарплаты они не считаются. Поэтому не непроизводственные премии положения новой статьи 136 ТК РФ не распространяются. Непроизводственные премии можно выплачивать в любой срок, определенный локальным нормативным актом или трудовым договором.

Вступающий с 3 октября 2016 года закон существенно ужесточает ответственность работодателя за несоблюдение сроков выплаты заработной платы. В частности, с 3 октября 2016 года увеличивается размер денежной компенсации за задержку зарплаты. С указанной даты размер процентов за задержку будет определяться исходя из 1/150 ключевой ставки ЦБ за каждый день просрочки.

Также с указанной даты увеличены и административные штрафы за несвоевременную выплату заработка. Для организаций сумма штрафа может достигать: за первичное нарушение – 50 000 рублей, за повторное – 100 000 рублей.

Поскольку премии – это часть заработной платы, то, получается, что названные штрафы грозят работодателям, если премии, например, за отработанный месяц или квартал будут выданы после 15 числа. Причем, не исключено, что штраф будет применен за каждого сотрудника, которому несвоевременно выдали премию. Таким образом, если в компании, допустим, 100 человек и все получат премию с нарушением сроков, то штраф может составить 5 000 000 рублей (50 000 × 100).

Подробнее об ответственности за несоблюдение сроков выплаты зарплаты см. « ».

Официальных разъяснений или рекомендаций государственных органов о том, как могут поступать работодатели в сложившейся ситуации пока, к сожалению, нет. Не исключаем, что, к моменту вступления нового закона в силу (к 3 октября) такие разъяснения появятся. Но пока их нет, попробуем самостоятельно оценить несколько возможных вариантов действий работодателей.

Предположим, что работодатель не успевает провести выплату месячной премии за октябрь в срок до 16 ноября 2016 года. В таком случае, теоретически, премию за октябрь можно выдать позднее – в декабре 2016 года вместе с зарплатой за ноябрь. Однако в приказе не выплату премии она должна называться именно премией за ноябрь. И тогда все будут довольны: работник получит заслуженную премию, а работодатель, хотя бы формально, не нарушит требования новой статьи 136 ТК РФ в части соблюдения сроков.

С квартальными премиями сложнее. Перенести выплату премий за 3 квартал 2016 года можно, например, на январь 2017 года (когда будет платиться премия год). Тем самым, квартальную премию за 9 месяцев 2016 года можно «завуалировать» в годовой премии. Но тогда работники получат премию за квартал с существенной задержкой. Это может многим не понравится. Другой вариант – выплатить премию 9 месяцев не в октябре, а в ноябре (вместе с зарплатой). Но тогда премию потребуется проводить как месячную премию за октябрь.

Что касается годовой премии за 2016 год, то если не успеть выплатить ее до 15 января, то произвести выплату, теоретически, можно вместе с выплатой ежемесячной премии за январь (то есть, в феврале 2017 года).

При подобных переносах премии постоянно придется называть премиями за иные периоды. Это, как минимум, очень неудобно для бухгалтерии. Более того, законодательство будет соблюдаться лишь формально. И не исключено, что такой подход будет выявлен при проверке трудовыми инспекциями.

Работодатель вправе оказывать сотруднику (или члену его семьи) материальную помощь. Если материальная помощь полагается работникам в связи с каким-то событием (например, в связи с рождением детей), то такая выплата не является частью заработка, поскольку не связана с трудом. Соответственно, материальную помощь можно оказывать работникам без учета сроков, определенных статьей 136 ТК РФ (в редакции, применяемой с 3 октября 2016 года).

Однако постоянно выплачивать материальную помощь вместо премий (например, ежемесячных) довольно странно и, более того, опасно. Дело в том, что если постоянно оказывать материальную помощь с определенной периодичностью, то проверяющие могут расценить такие выплаты как часть заработка. И, соответственно, привлечь работодателя к вышеуказанной ответственности. Более того, материальная помощь – это фиксированная выплата. А премии, зачастую, могут быть разного размера.

В связи с принятием комментируемого закона работодатели могут полностью поменять систему премирования. Точнее – совсем отказаться от неё. И платить работникам только оклады, проводить оценку сотрудников и на следующий год повышать оклады. Похожую рекомендацию управляющего партнера юридической фирмы BLS Елены Кожемякиной можно встретить на сайте BFMRU .

«Я в шоке от этого закона. Через 15 дней после окончания периода выплачивать премию, ни в квартальном моменте, ни в годовом моменте невозможно, потому что должны прийти окончательные платежи, должны быть проведены все замеры. Большинство компаний мотивируют своих людей именно квартальными и годовыми премиями. Я своим клиентам буду рекомендовать только одно: уходить от премиальной системы, то есть платить только оклады, делать оценку сотрудников и на следующий год повышать оклады, хотя и это тоже будет противоречить трудовому законодательству, потому что у нас есть требования трудового законодательства - за равный труд равную оплату. Сейчас работодатели встали перед сложнейшей проблемой по вопросу, как переделать систему премирования. Либо второй путь - это уже не соблюдать законодательство, но он неприемлем. Я думаю, что от этого закона пострадают все, потому что люди, которые сейчас получают премии, они работают ради премий, и у многих премия составляет равную часть зарплаты. А работодатель не сможет гарантировать работнику такую высокую зарплату, потому что нужен результат, никто не знает своего результата по истечению года. У нас есть очень большое количество профессий менеджеров по продажам, которые мотивируются премиями, но премии должны закрыться после результата продаж и подсчета результата продаж. Например, в нашей компании платежи с клиентами отсрочены на 60-90 дней, я не совсем понимаю, как нам платить годовую премию».

Новой редакцией статьи 136 ТК РФ определено, что конкретная дата выплаты заработной платы должна быть установлена:

Таким образом, с 3 октября 2016 года, хотя бы в одном из указанных документов должна быть прописана точная дата, когда работнику будет выплачиваться заработная плата (включая премии, являющиеся ее частью). Поэтому до 3 октября работодателям нужно определиться, как платить премии по новому закону и внести изменения в обозначенные документы.

Если сейчас, к примеру, в трудовом или коллективном договоре определено, что премия за отработанный месяц выплачивается, допустим, только через один или два месяца, то такие условия с 3 октября не будут отвечать требованиям трудового законодательства РФ.

Будем надеяться, что в скором времени появятся разъяснения официальных органов, которые внесут больше ясности в сложившуюся ситуацию. См. “ “.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Обязан ли работодатель выплатить премию по итогам работы за год работнику, если он отработал меньше. Как работодателю сформулировать условия локальных актов, чтобы выплата премии была его правом, а не обязанностью. Как правильно регламентировать условия снижения премии

Где прописать условия

Система премирования в организации устанавливается коллективным договором, соглашением, трудовым договором, локальными нормативными актами. Работодатель снизит риск возникновения трудовых споров по вопросам премирования, если в первых трех видах документов укажет лишь отсылочные нормы к соответствующим локальным актам, регулирующим порядок начисления и выплаты премии. В самих же локальных актах, принимаемых с учетом мнения профсоюзного органа, порядок следует подробно прописать. Если правила начисления премии, ее размер и периодичность выплаты будут прописаны в трудовом договоре, работнику будет проще добиться поддержки суда.

СУДЕБНАЯ ПРАКТИКА. В трудовом договоре с Д. зафиксированы размер его зарплаты, а также премии — 10% от суммы, поступившей работодателю от его должников по решению суда или в добровольном порядке (взыскание средств с должников входило в должностные обязанности Д.). Как следует из выписок по счетам работодателя, на каждый из них за спорный период от должников поступали денежные средства. Следовательно, Д. полагалась премия в размере 10% от общей суммы, однако доказательств ее выплаты ответчик не представил.

Суд удовлетворил иск Д. частично: с работодателя взыскана заработная плата, компенсация морального вреда, хотя и в иных размерах, чем требовал истец 1 .

В локальных актах, содержащих общие нормы (Правила внутреннего трудового распорядка, Положение об оплате труда и пр.), вопросы о выплате премии обычно прописывают не столь четко, как в узконаправленных (Положение о премировании, Порядок вознаграждения агентов по продажам и пр.).

Во-первых регламентируют правовые категории, такие как сроки начисления, расчетный период, срок выплаты и т. д., во-вторых — помимо этого — также предусматривают формулы расчета, получателей премии, минимальные и максимальные показатели, необходимые для начисления премии, иные условия ее начисления.

Рассмотрим отдельные формулировки узконаправленных локальных актов с точки зрения их бесспорности с позиции работодателя и популярности оспаривания работниками.

Условие 1. Как прописать, что выплата премии — право, а не обязанность работодателя

Правильная формулировка: «Работодатель в соответствии с Правилами внутреннего трудового распорядка, Положением об оплате труда работников, Положением о премировании работников имеет право применять стимулирование работников в виде выплаты премии».

Спорная формулировка: «Работодатель в соответствии с Правилами внутреннего трудового распорядка, Положением об оплате труда работников, Положением о премировании работников производит/обязуется производить/должен применять стимулирование работников в виде выплаты премии».

Споры возникают именно из трактовки обязанности выплаты премии, а не права работодателя на такое действие. В случае спорности формулировки при рассмотрении дела суд на основании анализа локальных актов работодателя, а также с учетом свидетельских показаний, обычаев (практики) выплаты премии на предприятии (на основании данных бухгалтерского учета) может прийти к выводу об обязанности работодателя по выплате премии.

Тем не менее даже установив выплату премии как обязанность работодателя, можно закрепить в локальном акте те обстоятельства, от наличия или отсутствия которых зависит ее возникновение. Необходимо помнить, что от четкости требований, установленных локальным актом работодателя, зависит исход спора в суде.

СУДЕБНАЯ ПРАКТИКА 2 . По итогам месяца премия Р., в отличие от других работников, составила 0%. Прокурор в интересах Р. обратился в суд с иском к компании о взыскании премии. Однако суд иск отклонил. В соответствии с трудовым договором Р. и Положением о системе оплаты труда ежемесячные премии работнику выплачиваются при соблюдении следующих трех условий: выполнение компанией производственного плана деятельности, отсутствие у работника нарушений трудовой дисциплины, выполнение индивидуальных показателей премирования, утверждаемых приказом генерального директора. Нарушений трудовой дисциплины у Р. не зафиксировано. Но судом установлено, что им не были выполнены производственный план продукции и индивидуальные показатели для поощрения. Начисление премии другим работникам не может служить обязательным основанием к ее начислению Р.

Условие 2. Как прописать основание выплаты премии, не зависящее от трудовой функции работника

Правильная формулировка: «Всем штатным работникам при наличии средств в ФОТ может по отдельному приказу работодателя выплачиваться премия, приуроченная к корпоративному празднику — дню создания фирмы — 04 апреля. Размер премии равен для всех сотрудников и составляет 500 рублей каждому. При отсутствии в ФОТ денежных средств на указанные цели премирования не производится».

Спорная формулировка: «Работодатель ежегодно выплачивает премию к корпоративному празднику, дню создания фирмы, 4 апреля».

Ошибочность второй формулировки состоит в том, что она, по сути, устанавливает обязанность работодателя по выплате премии, причем объем ее не конкретизируется. Как следствие, даже при отсутствии финансовой возможности работодателю придется ежегодно в обозначенную дату выплачивать премию.

СУДЕБНАЯ ПРАКТИКА 3 . Суд удовлетворил исковые требования С. к муниципальному предприятию о взыскании материальной помощи, премии к 8 Марта и процентов за задержку указанных выплат. Судом установлено, что истица в соответствии с коллективным договором и Положением об оплате труда МУП имеет право на получение материальной помощи в конце года в размере оклада и на получение премии к 8 Марта в размере 1000 руб. Ответчик обосновал свою позицию тем, что С. не отработала полный год, поэтому ей не выплачена материальная помощь, а премия иным сотрудницам выплачена за своевременную сдачу отчетности, добросовестное отношение к исполнению служебных обязанностей. Суд признал доводы ответчика несостоятельными и противоречащими коллективному договору, а также Положению об оплате труда.

Условие 3. Как отказать в выплате премии уволенному сотруднику

Правильная формулировка: «Премия по итогам года, предусмотренная п. 4 Положения о премировании, подлежит начислению и выплате работникам, отработавшим в отчетном году не менее 200 рабочих дней и работающим в ООО на конец отчетного года, в том числе имевшим последний рабочий день 31 декабря отчетного года».

В указанном случае четко обозначен получатель премии, что не позволяет уволенным сотрудникам претендовать на материальное вознаграждение к концу года.

СУДЕБНАЯ ПРАКТИКА. Восемь истцов обратились в суд с иском к войсковой части об изменении даты увольнения, взыскании премии и признании справки о средней заработной плате недействительной. В исковом заявлении они указали, что работали в войсковой части на различных должностях, но в связи с проведением ответчиком организационно-штатных мероприятий уволены. При этом ни одному из них не выплатили единовременное вознаграждение по итогам года, которое предусмотрено приказом министра обороны РФ от 10.11.2008 № 555. Суд отказал в иске, поскольку данный приказ и коллективный договор не содержат нормы, обязывающие ответчика производить указанные выплаты 4 .

Аналогичный случай рассматривал Волгоградский областной суд. По словам шести истцов при увольнении им не выплатили вознаграждение по итогам года, хотя оно полагается всем сотрудникам, проработавшим в компании не менее года и не имеющим взысканий. Суд установил, что в силу п. 3.1, 3.4 Временного положения премирование работников производится из прибыли ОАО в пределах средств, выделенных на премирование при подсчете объема реализованной продукции, валового дохода и прибыли общества. Премии распределяются на совместном заседании администрации, бригадиров, производственных бригад, членов профсоюза. 07.06.2010 на таком заседании было решено денежное вознаграждение выплатить в виде материальной помощи к ежегодному отпуску работникам, работающим в ОАО по состоянию на 01.06.2010. Согласно материалам дела истцы были уволены до этой даты. Суд признал действия ответчика по неначислению и невыплате им данного вида материального стимулирования правомерными. Кроме того, решения о выделении денежных средств на премирование не принималось 5 .

Спорная формулировка: «Премия по итогам года начисляется штатным работникам ООО в порядке и размере, предусмотренных главой N Положения о премировании».

Спорность формулировки заключается в том, что не определен круг получателей премии, так как в штате организации могут быть работники, которые не работали в отчетном году (например, находящиеся в отпуске по уходу за ребенком). Кроме того, в течение года в организации сотрудники увольняются, принимаются, переводятся, а формулировка не содержит никакой дифференциации, поэтому при применении какой-то внештатной ситуации работодателю не избежать возникновения споров.

СУДЕБНАЯ ПРАКТИКА 6 . Прокурор в интересах З., И., Д. обратился в суд с требованием обязать МОУ СОШ определить размер их премий за качественные показатели работы по итогам учебного года и выплатить эти суммы. Вознаграждение по итогам работы за год является частью оплаты труда, поэтому на нее могут претендовать и сотрудники, уволенные раньше окончания периода, за который выплачивается вознаграждение.

В Положении о стимулирующих выплатах работникам МОУ СОШ указано, что за достижение высоких результатов в работе предусмотрено единовременное премирование, которое осуществляется на основании решения комиссии по назначению стимулирующих выплат. Суд удовлетворил иск в полном объеме, поскольку отсутствовало условие об исключении из числа премируемых работников, увольняющихся до окончания года.

Условие 4. Как уменьшить размер премии в связи с невыработкой нормы рабочего времени

Правильная формулировка: «Премия начисляется за фактически отработанное в отчетном периоде время, в которое не включаются:

Спорная формулировка: «Премия начисляется работникам всех подразделений за прошедший месяц/год».

Вторая формулировка не фиксирует четко, вправе ли работодатель снижать размер премии или не выплачивать ее вовсе тем работникам, которые фактически не работали в расчетном периоде, что может спровоцировать споры. Первая же формулировка позволяет работодателю не выплачивать премию работникам, которые отсутствовали на работе половину и более отчетного периода. В то же время четкая регламентация размеров уменьшения премии ставит работодателя в жесткие рамки.

СУДЕБНАЯ ПРАКТИКА 7 . Ш. обратился с иском в суд о признании недействительными приказов о наложении на него взысканий, в связи с которыми он был лишен 30% премии по итогам работы за декабрь 2010 г. и 50% за январь 2011 г. Поскольку срок исковой давности в отношении приказа о начислении премии за декабрь 2010 г. Ш. пропустил, в удовлетворении требования в данной части суд ему отказал.

Далее при рассмотрении дела суд установил, что Ш. 18.02.2011 объявлено замечание за ненадлежащее исполнение им своих должностных обязанностей, в результате чего он был лишен 50% премии за январь 2011 г. Суд пришел к выводу, что взыскание наложено правомерно, при этом работодателем соблюдена установленная процедура, следовательно, оснований для отмены приказа в части наложения дисциплинарного взыскания нет. Однако согласно Положению о премировании при объявлении работнику замечания премия начисляется в размере 80% от ее установленного размера. Из текста оспариваемого приказа следует, что решение о неначислении истцу 50% премии по итогам работы за январь 2011 г. является прямым следствием объявленного истцу замечания. Таким образом, работодатель вправе был лишить истца премии только в пределах, установленных данным Положением. Как следствие, суд частично удовлетворил исковые требования Ш., взыскав с работодателя часть недоначисленной премии).

ПРАВИЛА ПРИ ФИКСИРОВАНИИ ОСНОВАНИЙ ДЛЯ СНИЖЕНИЯ РАЗМЕРА ПРЕМИИ

Прозрачность. Каждый работник имеет возможность самостоятельно рассчитать причитающуюся ему сумму премиальных, исходя из формул расчетов Положения о премировании или иного локального акта организации, регулирующего начисление и выплату премии.

Четкость оснований. Возможные причины снижения премии должны быть предусмотрены Положением о премировании или иным локальным актом, регулирующим порядок начисления и выплаты премии. Каждый работник, изучив данный документ, сможет самостоятельно определить, будет ли ему снижен размер премии и насколько.

Отсутствие субъективности. Крайне нежелательно предоставлять право решать вопрос о том, кому и в каком размере начислять премию, непосредственным начальникам работников. При наличии в локальном акте организации подобного положения начисление премии будет поставлено в прямую зависимость от отношения начальника к подчиненному, что служит косвенным признаком дискриминации. А следовательно, может служить основанием для судебного спора.

Условие 5. Как избежать выплаты премии работнику, имеющему дисциплинарное взыскание

Правильная формулировка: «Премия начисляется только штатным работникам ООО, надлежащим образом исполнявшим требования Правил внутреннего трудового распорядка в отчетном году. Премия работнику ООО не начисляется и не выплачивается в полном объеме в случае наличия в расчетном периоде неснятого дисциплинарного взыскания за нарушение трудовой дисциплины».

Такая трактовка позволяет работодателю не поощрять нарушителей дисциплины, что может быть использовано даже в качестве меры воздействия на работников. Однако данная формулировка обязывает работодателя выплатить премию сотруднику, не имеющему взысканий за расчетный период.

СУДЕБНАЯ ПРАКТИКА 8 . В соответствии со служебным контрактом К. было установлено денежное содержание, которое включает премии за выполнение особо важных и сложных заданий. Единственным основанием, когда гражданские служащие к премированию не представляются, является наличие неснятого дисциплинарного взыскания.

Судом установлено, что К. премии не выплачивались. При этом доказательств того, что на момент премирования остальных сотрудников он имел дисциплинарное взыскание, не представлено. Как следствие, суд обязал ответчика выплатить оспариваемую сумму.

Наличие правильных формулировок в локальных актах, регламентирующих начисление и выплату премии, еще не гарантирует работодателю отсутствие споров. Так, например, «прозрачность» формулировки даст работнику возможность оспорить начисление премии в пониженном размере при превышении работодателем тех полномочий, которые зафиксированы в локальном акте.

Спорные формулировки: «За нарушение трудовой дисциплины работник депремируется»; «За нарушение трудовой дисциплины в ООО применяются следующие виды дисциплинарных взысканий: замечание, выговор, депремирование, увольнение».

Депремирование не может рассматриваться в качестве наказания. Перечень дисциплинарных взысканий содержится в ст. 192 ТК РФ и расширению работодателями не подлежит. Исключения по ч. 5 ст. 189 ТК РФ касаются федеральных законов, уставов и положений о дисциплине в которых могут быть предусмотрены другие взыскания.

Даже четкость и правильность формулировки не всегда может обезопасить работодателя от возникновения трудовых споров по основанию несоответствия приказа о лишении премии положениям ст. 193 ТК РФ.

СУДЕБНАЯ ПРАКТИКА 9 . Е. обратилась с иском о снятии дисциплинарных взысканий и компенсации морального вреда. Изучив материалы дела, суд установил, что ответчик применил к истице два наказания: в виде дисциплинарного взыскания и частичного уменьшения размера премии, что законом не допускается. Установив несоблюдение работодателем порядка наложения дисциплинарного взыскания в виде выговора, суд пришел к выводу, что приказ издан им незаконно.

Однако требования истицы о признании незаконным приказа о депремировании и взыскании премии удовлетворению не подлежат, так как ответчик в силу действующего у него Положения о премировании работников имел право уменьшить размер премии, поскольку установил нарушение истицей трудовых обязанностей, что подтверждено актом.

Требования Е. суд удовлетворил частично: приказ об объявлении выговора признал незаконным, а приказ о лишении премии оставил в силе.

ПАМЯТКА РАБОТОДАТЕЛЮ

Премия не знает ограничений: ни по количеству, ни по качеству, ни по составу премированных. Законодательством не установлены ни минимумы, ни максимумы премиальных выплат.

В силу положений ст. 135 ТК РФ премия входит в систему оплаты труда. Но она может и не входить в нее: например, разовая премия конкретному сотруднику, не предусмотренная локальными актами и трудовым договором.

Депремирование не является мерой дисциплинарного взыскания. Все виды дисциплинарных взысканий перечислены в ст. 192 ТК РФ и расширительному толкованию не подлежат.

Следует отличать депремирование-наказание от отсутствия (лишения) права на премию. Первого работодатель делать не вправе; второе — имеет полное право в соответствии с локальными актами организации.

Размер начисляемой премии, порядок и случаи ее снижения, размер понижающего коэффициента — все эти условия, отраженные в локальных актах организации, значительно снижают риск возникновения споров с работниками по вопросу начисления и выплаты премии.

Сосредоточение положений и формул в одном-двух локальных актах облегчает процесс доказывания в суде, упрощает процедуру начисления премии, минимизирует возможность ее оспаривания, снижает общее количество споров.

Неначисление премии в случае, если установлено, что работодатель обязан был ее начислить, расценивается ГИТ и судом как нарушение законодательства о труде и служит основанием для привлечения к ответственности по ст. 5.27 КоАП РФ.

«Прозрачность» начисления премии облегчает восприятие системы премирования всеми работниками, но не гарантирует полного отсутствия судебных споров.

Условие 6. Как установить целевую или индивидуальную премии

Правильная формулировка: «Работодатель вправе за особые заслуги перед организацией, достижение наилучших результатов по отдельному приказу руководителя поощрять конкретных работников. В качестве поощрения по выбору работодателя применяется: почетная грамота, памятный подарок, премия».

Спорная формулировка: «За достижение особых результатов работник премируется в размере 500 руб.».

Ошибочность второй формулировки заключается в установлении обязанности работодателя премировать работников при отсутствии четко очерченных оснований. Кроме того, «особые результаты» по-разному могут быть оценены работником, работодателем, а затем и судом. Поскольку их описания в локальном акте организации нет (да и вряд ли может быть), возможность оспаривания работником в суде невыплаты премии всегда будет «дамокловым мечом» над работодателем. Правильная трактовка, напротив, сразу определяет, что оценку особых заслуг работодатель оставляет за руководителем предприятия, которому и предоставляет право решать, кого и за что поощрять.

В то же время следует отметить, что и в первом, и во втором случаях риск возникновения спора между работником и работодателем довольно низок, поскольку работодатели недостаточно четко регламентируют порядок выплаты такой премии. Но применять ее даже при отсутствии жесткой регламентации в локальных актах работодатель, несомненно, вправе.

Условие 7. Как грамотно установить возможности для снижения размера премии

Правильные формулировки: «Размер премии, полученной расчетным путем по формуле H1, уменьшается на 10% в случае наличия у работника жалоб и претензий со стороны клиентов, что подтверждается записями в Книге жалоб и предложений».

«Премия за прошедший месяц, исчисляемая от общей прибыли структурного подразделения, конкретным штатным работникам подразделений:

Вследствие того, что полномочия по решению вопроса о снижении премии персонифицированы, а значит, существует риск принятия необъективного решения, работник имеет возможность оспорить снижение премии.

СУДЕБНАЯ ПРАКТИКА 10 . Х. не согласился с размером выплаченной ему премии за год (5% от оклада) и обратился в суд. Как следует из трудового договора, работнику установлен должностной оклад. Иные выплаты и надбавки договором не предусмотрены. Согласно Положению о премировании показатели, условия и размеры премий работников устанавливаются работодателем. Суд пришел к выводу, что генеральный директор ООО «БЭСТстрой» обоснованно, в пределах полномочий, принял решение о выплате Х. премии за год в размере 5% от оклада. Факт ненадлежащего исполнения Х. возложенных на него должностных обязанностей подтверждается доказательствами.

Резюме

Правильные и грамотные формулировки в локальных актах организации, к сожалению, не гарантируют полного отсутствия судебных споров с работниками. Но все же максимально минимизируют их количество.

Локальные акты время от времени подлежат изменению (с соблюдением установленной ТК РФ процедуры их согласования). И при наличии «опасных» и спорных трактовок в старых актах они могут быть изменены на новые — четкие, понятные и бесспорные.

ОСНОВАНИЯ ПРЕМИРОВАНИЯ: КАК ИЗБЕЖАТЬ ДИСКРИМИНАЦИИ

Ксенофонтов Александр Леонидович, главный юрист международной юридической компании LEVINE Bridge

Трудовой кодекс наряду с другими выплатами относит к заработной плате премии, классифицируя их как стимулирующие (поощрительные) выплаты. Задача премий как составной части заработной платы заключается в том, чтобы стимулировать работника к такому поведению в трудовых отношениях, которое наиболее выгодно для работодателя и в конечном итоге — для самого работника, поскольку ожидаемое от него поведение приводит к увеличению денежного вознаграждения.

В соответствии со ст. 135 ТК РФ система оплаты труда должна быть утверждена у каждого работодателя в обязательном порядке. Если она не установлена коллективным договором (соглашением), то работодателю необходимо принять локальный акт, которым вводится система оплаты труда. Согласно закону премии не являются обязательным элементом системы оплаты и включаются в нее по усмотрению работодателя или по договоренности социальных партнеров. Если же премии присутствуют в системе оплаты труда, то с юридической точки зрения залогом эффективности системы премирования являются именно качественные правовые акты, которые регулируют премирование у конкретного работодателя. Данные правовые акты должны содержать однозначные и понятные каждому правила по следующим вопросам:

Поскольку премии относятся к заработной плате, на них распространяются основные правовые принципы оплаты труда (ст. 132 ТК РФ). Установление и выплата премий должны подчиняться принципу равной оплаты за труд равной ценности. Это означает, что любые ограничения или преимущества в премировании могут быть связаны только с деловыми качествами работника.

Судебная практика*. Суд указал, что невключение работодателем в приказ о премировании всех работников банка одного из сотрудников без какой-либо мотивации имеет признаки дискриминации.

В связи с этим при построении и применении систем премирования целесообразно ставить возникновение права работника на премию в зависимость от критериев, которые относятся к его квалификации, сложности выполняемой им работы, количеству и качеству затраченного труда, как того требует ст. 132 ТК РФ. При этом квалификацию работника, на наш взгляд, следует понимать в широком смысле, объединяя этим понятием не только уровень его профзнаний и навыков, но и качества личности, которые влияют на выполнение работы (деловые качества), а также опыт практической работы, одной из характеристик которого является стаж.

Поскольку закон устанавливает лишь общие принципы премирования, работодатель единолично или стороны социального партнерства совместно могут предусмотреть самые разнообразные условия, при которых работнику будет выплачиваться премия. Многообразие возможных показателей премирования обусловливает необычайную универсальность премий как средства обеспечения желаемого поведения работников и достижения определенных результатов этого поведения. Премии могут быть направлены на формирование мотивации к длительному сохранению работником трудовых отношений с данным работодателем, его активному участию в развитии бизнеса, достижению определенного уровня производства и продаж, улучшению качества производимых товаров, работ, услуг и т. д.

Кроме того, премии могут быть эффективным средством обеспечения дисциплины труда. Соблюдение дисциплины труда в отчетном периоде может быть самостоятельным показателем премирования, который обусловливает возникновение права работника на премию или ее часть за отчетный период. При этом отсутствие права на премию не должно быть в обязательном порядке обусловлено применением к работнику дисциплинарного взыскания. Юридическим фактом, который приводит к отсутствию права на премию, может быть сам по себе дисциплинарный проступок (виновное нарушение трудовой обязанности). Разумеется, для подтверждения того, что в том или ином отчетном периоде право работника на премию не возникает в связи с дисциплинарным проступком, работодателю целесообразно документально или иным образом доказать событие правонарушения и вину работника в его совершении. С этой целью работодателю можно рекомендовать руководствоваться нормами ст. 193 ТК РФ о порядке применения дисциплинарных взысканий.

* Определение Санкт-Петербургского городского суда от 02.02.2011 № 33-1470/2011.

ЕСЛИ НЕТ ЛОКАЛЬНОГО АКТА, ТРЕБОВАНИЯ РАБОТНИКА НЕПРАВОМЕРНЫ

Морозова Лариса Владимировна, судья Оренбургского областного суда

В силу ст. 144 ТК РФ работодатель имеет право вводить различные системы премирования, стимулирующих выплат и надбавок с учетом мнения представительного органа работников. Установление премиальных выплат является правом работодателя, но не его обязанностью. В случае отсутствия у работодателя локального нормативного акта, предусматривающего условия об обязательной выплате премии, требования работника о ее выплате не могут быть удовлетворены. При наличии такого локального нормативного акта премия может быть взыскана по иску работника на условиях и в размерах, установленных в данном акте.

______________________________________

1. Определение судебной коллегии по гражданским делам Алтайского краевого суда от 27.07.2011 по делу № 33-6602/2011.

2. Решение Усинского районного суда Пермского края от 17.02.2011.

3. http://www.chel-oblsud.ru/?html=n_press_rel&nid=810.

4. Кассационное определение судебной коллегии по гражданским делам Астраханского областного суда от 27.04.2011 по делу № 33-1335/11.

5. Определение Волгоградского областного суда от 21.07.2011 по делу № 33-9828/2011.

6. Решение Бикинского городского суда Хабаровского края от 30.09.2009.

7. Кассационное определение Ульяновского областного суда от 09.08.2011 по делу № 33-2773/2011.

Премия – это доплата стимулирующего или поощрительного характера к основному заработку работника. Чтобы премии учитывались при налогообложении, они должны быть предусмотрены в трудовом или коллективном договоре с сотрудниками. Например, в трудовом договоре может быть предусмотрено, что по итогам работы за месяц сотруднику полагается премия в размере 30 процентов оклада. В этом случае сумма премии уменьшает прибыль.

Помимо прямого указания на выплаты, которые полагаются сотруднику, в трудовом (коллективном) договоре могут быть ссылки на внутренние документы фирмы, которые регламентируют оплату труда (например, Положение о надбавке за выслугу лет и т. д.). В такой ситуации сумма премии также уменьшает облагаемую прибыль.

Премирование может быть двух видов:

1. Премирование стимулирующего характера, которое предусмотрено системой оплаты труда.

Согласно статье 144 Трудового кодекса, работодатель имеет право устанавливать различные системы премирования, стимулирующих доплат и надбавок с учетом мнения представительного органа работников. Эти системы могут устанавливаться также коллективным договором. При этом принятая в организации премиальная система оплаты труда должна предусматривать выплату премий определенному кругу лиц на основании заранее установленных конкретных показателей и условий премирования. Если эти требования соблюдаются, то сумма премии уменьшает облагаемую прибыль фирмы.

2. Премирование (поощрение) отличившихся работников вне систем оплаты труда.

Согласно статье 191 Трудового кодекса, работодатель может поощрять работников, добросовестно исполняющих трудовые обязанности.

Работникам могут выплачиваться разовые премии:

– за повышение производительности труда;

– за безупречное исполнение трудовых обязанностей;

– за улучшение качества продукции и т. д.

Если выплата премий за те или иные показатели предусмотрена Правилами внутреннего трудового распорядка, Положением о премировании, коллективным или трудовым договором, то сумма премии уменьшает облагаемую прибыль. Если нет, сумма премии при налогообложении прибыли не учитывается.

Размер премии каждому работнику за определенный период устанавливается в приказе руководителя фирмы. При этом он учитывает:

– личный вклад работника в деятельность фирмы;

– результат работы подразделения, в котором выполняет трудовые обязанности работник;

– результат деятельности фирмы.

Сумма премии может определяться на основании Положения о премировании, принятого в организации. В этом Положении должны быть предусмотрены:

– показатели премирования;

– условия премирования;

– размеры и шкала премирования;

– круг премируемых работников;

– источник премирования.

На основании Положения о премировании у работника при выполнении им показателей и условий премирования возникает право требовать выплаты премии, а у работодателя – обязанность выплатить премию.

Положение о премировании по итогам работы за год может выглядеть так:

ЗАО «Актив»

СОГЛАСОВАНО

Председатель профсоюза

ЗАО «Актив»

Иванов /Иванов П.П./ УТВЕРЖДАЮ

ЗАО «Актив»

Петров /Петров С.С./

ПОЛОЖЕНИЕ

О премировании по результатам работы персонала ЗАО «Актив»/

Положением определяется порядок выплаты премий в 2005 году рабочим и служащим ЗАО «Актив» за производственные результаты. Премирование проводится для увеличения материальной заинтересованности работников в повышении качества оказываемых организацией услуг, своевременном и добросовестном исполнении своих должностных обязанностей, повышении уровня ответственности за порученную работу.

Положение действует до его пересмотра. Выплаты, указанные в Положении, осуществляются в денежной форме.

Премии могут выплачиваться за счет нераспределенной прибыли по решению общего собрания участников (учредителей) или акционеров фирмы. Решение о расходовании нераспределенной прибыли оформляется на основании протокола общего собрания участников (учредителей) или акционеров. В этой ситуации сумма премии налогооблагаемую прибыль фирмы не уменьшает.

Вариантов два: премии либо уменьшают налогооблагаемую прибыль, либо нет.

От этого зависит, сколько налогов придется заплатить. Какой же из вариантов предпочтительнее?

Если премии не отражаются в налоговом учете, то ЕСН начислять не нужно.

Об этом говорится в пункте 3 статьи 236 Налогового кодекса. Если же премии учитываются при налогообложении прибыли, то, наоборот, на них нужно начислить соцналог, как и на зарплату.

Однако выплату поощрения вы можете оформить по-разному. Если вы не хотите включать премию в расходы, придумайте для нее основание, не предусмотренное трудовым договором. А чтобы увеличить расходы, нужно в приказе о премировании указать те основания, которые есть в Положении о премировании.

Как правило, выгоднее заплатить «лишний» , чем начислять ЕСН.

ООО «Колибри» выплатило руководителю отдела продаж Сергею Петрову премию в сумме 20 000 руб. Без учета выданной премии налогооблагаемая прибыль составляет 150 000 руб.

Ситуация 1

Премия выплачена за улучшение качества обслуживания клиентов. Такой вид выплат предусмотрен в трудовом договоре с Петровым. Поэтому премию можно включить в расходы на оплату труда.

На данную выплату нужно начислить ЕСН:

20 000 руб. Х 26% = 5200 руб.

Налог на прибыль составил:

(150 000 руб. – 20 000 руб. – 5200 руб.) Х 24% = 29 952 руб.

Таким образом, общая сумма налогов составила 35 152 руб. (5200 + 29 952). Бухгалтер ООО «Колибри» отразил эти операции следующими записями:

ДЕБЕТ 26 КРЕДИТ 70

ДЕБЕТ 26 КРЕДИТ 69

– 5200 руб. – начислен ЕСН с суммы премии;

– 29 952 руб. – начислен налог на прибыль.

Ситуация 2

150 000 руб. Х 24% = 36 000 руб.

ЕСН начислять не нужно. Как видно, во второй ситуации налоговые отчисления оказались больше на 848 руб. (36 000 – 35 152).

В учете бухгалтер сделает следующие записи:

ДЕБЕТ 91-2 КРЕДИТ 70

– 20 000 руб. – начислена премия Петрову;

ДЕБЕТ 99 КРЕДИТ 68 субсчет «Расчеты по налогу на прибыль»

– 36 000 руб. – начислен налог на прибыль.

Не забудьте: премия в любом случае облагается взносами на страхование от несчастных случаев на производстве и профзаболеваний. С нее также нужно удержать НДФЛ.

Если фирма получает убыток, то, не включив премию в «налоговые» расходы, вы сэкономите еще больше. Ведь в данном случае налог на прибыль фирма не платит. Следовательно, не имеет значения, уменьшает премия налогооблагаемую прибыль или нет. К тому же, не придется платить еще и ЕСН.

Если фирма официально выплачивает высокие зарплаты своим сотрудникам, то она имеет право на регрессивную шкалу по ЕСН (п. 2 ст. 241 НК РФ). В таком случае если к моменту выплаты премии зарплата сотрудника превысит 280 000 рублей с начала года, то премию лучше включить в расходы и заплатить с нее единый социальный налог.

Воспользуемся условиями предыдущего примера. Цифры примера условные. ООО «Колибри» имеет право на регрессивную шкалу ЕСН. Предположим, что доход Петрова превысил 280 001 руб., но был меньше 600 000 руб. Следовательно, с его премии будет начислен ЕСН по ставке 10%.

Ситуация 1

Премия была выплачена за улучшение качества обслуживания клиентов. Такой вид выплат предусмотрен в Положении о премировании и трудовом договоре. Поэтому премию можно включить в расходы на оплату труда.

Налог на прибыль составил:

(150 000 руб. – 20 000 руб. – 2000 руб.) Х 24% = 30 720 руб.

ЕСН с данной выплаты равен 2000 руб. (20 000 руб. Х 10%).

Общая сумма налогов равна 32 720 руб. (30 720 + 2000).

Ситуация 2

Премия выплачена по результатам работы за месяц. Положение о премировании не предусматривает такого вида выплат. Следовательно, премию нельзя включить в расходы. Налог на прибыль составил:

150 000 руб. Х 24% = 36 000 руб.

ЕСН не начислялся. Таким образом, в первой ситуации налоговые отчисления оказались меньше на 3280 руб. (36 000 – 32 720).

Решать вопрос о включении премии в расходы можно и до того момента, как доход работника превысит 100 000 рублей. Если вы предвидите, что зарплата сотрудника в течение года будет больше этой суммы, то его премию лучше включить в расходы и заплатить с нее ЕСН. В дальнейшем это позволит сэкономить на едином социальном налоге, так как можно будет начать применять регрессивную ставку несколько раньше.

На территории РФ законодательством разрешается поощрять материально наемных рабочих за различные достижения и успехи. Юридическим обоснованием выступает статья 191 ТК. Согласно ей, такой вид выплат не является обязательным, то есть работодатель, может, по своему усмотрению премировать штат. Премирование – это стимуляция работника к качественной и производительной деятельности . Она идет как добавка к заработной плате и не только.

Получение премии

Выплата премии может проявлять в денежной или иной форме. Любой вид вознаграждения реализуется сначала в виде приказа, соответствуя трудовому законодательству РФ. Если для подчинённого премия в радость, то для руководства, это дополнительная головная боль, потому что документ должен быть сформирован грамотно с учетом всех нюансов. Ниже мы рассмотрим образец приказа о премировании сотрудников, чтобы искоренить все вопросы.

Поощрения бывают:

Сразу отметим, что по закону лишать сотрудника премии из-за провинности нельзя, это прописано в статье 193 ТК РФ. За дисциплинарные нарушения предусмотрены иные виды наказаний. Сами поощрения могут выражаться в различных формах:

В свою очередь, стимулирующие выплаты могут быть:

Кроме того, премиальные начисления разделяют по регулярности:

По идее работодатель сам устанавливает правила наложения премий и их размер. Закон разрешает определять индивидуальные режимы их начисления, все зависит от положения, прописанного при заключении трудового договора. Предприятие, заранее обозначившее нормы производственных показателей, в случае их невыполнения или нарушения условий может урезать премию или, вообще, не начислить. Все действия компании по изменениям выплат должны быть четко обоснованы. Как правило, приказ на премирование работников составляют при следующих поводах:

Законодательная база не запрещает руководителю лично устанавливать размеры и порядок выдачи премиальных. Но если процедура закреплена юридическими обязательствами, их нужно учесть. Например, если премия начисляется за достижение, то к приказу нужно приложить подтверждающие документы. Это дает право контролирующим органам оспаривать размеры выплат, если они необоснованны.

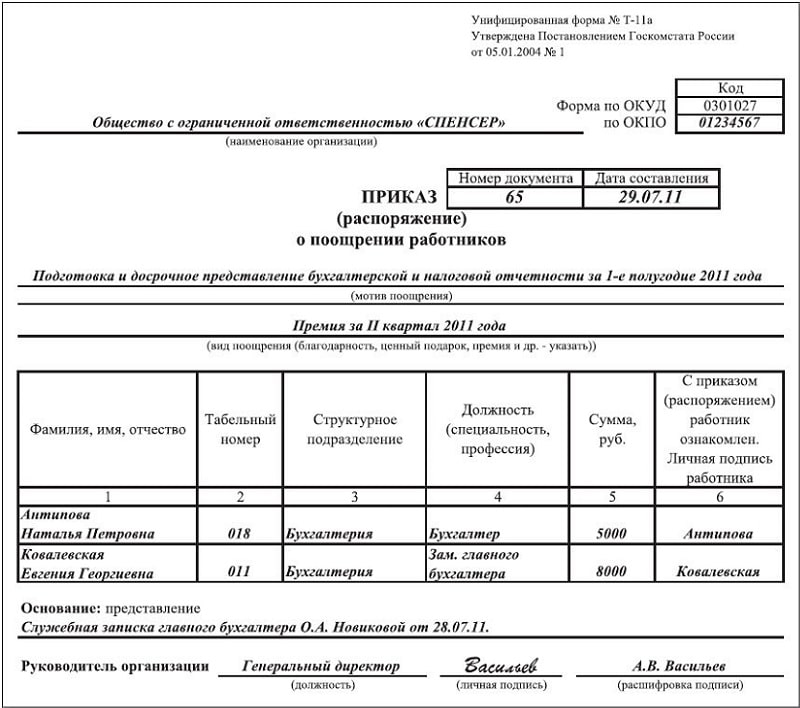

Готовится приказ о премировании по свободной форме, в нем обязательно должна содержаться юридическая информация. Приказ о поощрении работника требуется для документального учета причин выплаты премии. Потом с учетом этого документа взимается налог на прибыль компании. Для формирования приказа следует заполнить унифицированную форму Т-11 и Т-11а, утвержденную постановлением Госкомстата РФ от 05.01.2004. После заполняют постановление №1 или бланк произвольной формы, который создается и утверждается лично предприятием.

Образец приказа о премировании должна иметь любая организация, которая материально стимулирует свой трудовой коллектив.

По каким поводам выдаются премии

Так как в трудовом кодексе процедура премирования не расписана, а по статье 135 ТК РФ ясно, что все права у работодателя, то для четкого стимулирования сотрудников лучше изготовить отдельное положение. Это рекомендуется для того, чтобы каждый сотрудник мог ознакомиться и оговорить непонятные моменты. Всю информацию, рекомендации, условия и размеры начислений можно прописать в любом документе внутренней документации:

Прежде чем рассмотреть образец приказа на премию за хорошую работу, нужно ознакомиться со структурой приказа. На его форме есть несколько стандартных пунктов:

Дополнительно в приказе может составляться раздел для отдельных работ. То есть все о премии, которая будет, выплачивается единожды за особые просьбы, задания и победу на производственных состязаниях. Как и в других разделах, здесь указывают принципы расчета, подразделения, на которое распространяется такая премия, условия и как осуществляется начисление выплат. Предварительно соглашение согласовывают с бухгалтерией, юридическим кадровым отделом.

Прежде чем создать приказ о премировании, нужно провести подготовительную работу. А то есть руководитель отдела обязан сформировать первоначальные списки на премирование. Далее, происходит проверка, все ли соответствует требованиям, после проверки происходит корректировка окончательного списка. Затем руководитель отдельного структурного подразделения, где числится работник, подает ходатайство директору организации в письменной форме. Когда начальство рассмотрит, утвердит и заверит заявку, составляется приказ о премии.

Формируют приказ на официальной форме, как говорилось выше, она существует в двух типах — № Т 11 и № Т 11а. Первый экземпляр используют для похвалы одного отличившегося, второй для нескольких лиц одновременно. Форма приказа изготавливается в кадровом отделе в единственном экземпляре. Приказ о премии должен соответствовать нормам документационного обеспечения управления. Поэтому составить образец приказа о премировании за хорошую работу полдела, не менее важен и сам процесс заполнения. Нужно правильно вписывать данные согласно требованиям их написания, нелишним будет перед заполнением взглянуть на образец.

Приказ на премию

Неважно, какая форма используется, в любой из них, должна указываться следующая информация:

Структура текстов формы может отличаться, это зависит от мотивов поощрения. Рассмотрим образец унифицированной формы приказа Т11:

Приказ о премировании работников по форме Т 11а немного отличается от формы Т11. Так как ее используют для нескольких лиц сразу, то после шапки документа, номера и проставления даты указывается следующие графы:

Заполненный образец приказа о поощрении работника отсылается к отделу кадров, где после занесения определенных данных в личные дела и трудовые книжки остаются на хранение.

Лишение премии

Работодатель вправе снизить премию, если работник нарушил договоренности, прописанные в положении. Составляет приказ о депремировании сотрудника, где отражается решение начальства о материальном взыскании с подчинённого. В этом приказе отображается то же самое, что и приказе о назначении премии. Это регламентировано в законодательстве РФ. Составлять приказ следует в соответствии с правилами, действующими для такого рода документации.

Когда человек не видит причин для лишения премии, он имеет право направиться к уполномоченным инстанциям. В законодательстве предусмотрена защита своих прав работником. Для разрешения вопроса можно обратиться в ГИТ или оспорить действия руководства в судебном порядке. Руководство организации должно понимать, когда формулировки о снятии премии в положении нечеткие или, вообще, пропущены, подчиненный может обернуть ситуацию себе на руку. Поэтому оформлять положение и вносить данные во внутреннюю документацию нужно только после согласования с юристом.