Добавлено в закладки: 0

Что такое чистые активы? Описание и определение понятия

Чистые активы – это вычисляемый ежегодно показатель стоимости собственности компании. Чистые активы являют собой различие активов компании, которые находятся на балансе у нее и всех долговых обязательств. Если размер долгов компании больше суммарной стоимости ее имущества, размер чистых активов получается отрицательным. Для того, чтобы определить финансовое состояние компании, величина чистых активов которой негативна, применяют понятие «недостаточность имущества».

при этом не принимают участие задолженность по взносам в уставной капитал учредителей и стоимость собственных ценных бумаг фирмы, которые выкуплены у акционеров. Из пассивов исключают доходы предстоящих периодов, капитал и резервы.

Когда подведение каждогодных результатов указало, что чистые активы компании менее уставного капитала, последний показатель нужно уменьшить . Когда в итоге снижения уставного капитала он получается меньше, чем установленный законом, предприятие необходимо ликвидировать. Величина чистых активов также применяется для того, чтобы принять решение об оплате в дивидендов.

Чистые активы - это реальная стоимость имущества, которое имеется у общества, каждый год определяемая с вычетом долгов.

Разница меж обязательствами и активами компании.

Размер чистых активов - это разница меж балансовой стоимостью активов и суммой долговых обязательств общества. Негативная величина чистых активов обозначает, что согласно данным бухгалтерской отчётности размер долгов больше, чем стоимость полного имущества общества. Финансовое состояние общества с неудовлетворительной структурой баланса (отрицательная величина чистых активов) имеет другие чистые активы - «недостаточность имущества».

Чистые активы рассчитываются на основе данных бухгалтерского баланса.

С этой целью из суммы активов отнимают сумму пассивов. При этом, участвуют в расчёте не все показатели баланса. Так, из активов необходимо исключить стоимость своих акций, которые выкуплены у акционеров, и задолженность по взносам в уставный капитал со стороны учредителей. Еще в составе пассивов не принимают во внимание доходы предстоящих периодов (код 1530 разд. V).

С этой целью из суммы активов отнимают сумму пассивов. При этом, участвуют в расчёте не все показатели баланса. Так, из активов необходимо исключить стоимость своих акций, которые выкуплены у акционеров, и задолженность по взносам в уставный капитал со стороны учредителей. Еще в составе пассивов не принимают во внимание доходы предстоящих периодов (код 1530 разд. V).

Предприятие обязано уменьшить до размера чистых активов размер уставного капитала, когда по результатам финансового года чистые активы становятся меньше. Соответственно, когда при уменьшении УК его размер станет меньше,чем размер, установленный соответствующим законом, это станет причиной для ликвидации предприятия.

В акционерном обществе решение выплачивать ли дивиденды можно принять лишь в ситуации, когда ЧА >= дельта + Резервный капитал + УК (разница меж ликвидационной стоимостью и номинальной стоимостью привилегированных акций).

В согласии с Приказом Минфина РФ от 28.08.2014 г. N 84н «Об утверждении Порядка определения стоимости чистых активов», «стоимость чистых активов определяют, как разницу меж величиной активов организации, которые принимаются к расчёту, и величиной обязательств организации, которые принимаются к расчёту.

Порядка определения стоимости чистых активов», «стоимость чистых активов определяют, как разницу меж величиной активов организации, которые принимаются к расчёту, и величиной обязательств организации, которые принимаются к расчёту.

Объекты бухгалтерского учёта, которые учитываются организацией на забалансовых счетах, не принимаются к расчёту, когда определяют стоимость чистых активов.

Активы, которые принимаются к расчёту включают в себя все активы организации, кроме дебиторской задолженности учредителей (акционеров, участников, членов, собственников) по вкладам (взносам) в уставный капитал (складочный капитал, паевой фонд, уставный фонд), по уплате акций.

Обязательства, которые принимаются к расчёту включают в себя все обязательства организации, кроме доходов предстоящих периодов, которые признаны организацией ввиду получения государственной помощи и ввиду безвозмездного получения имущества».

Обязательства, которые принимаются к расчёту включают в себя все обязательства организации, кроме доходов предстоящих периодов, которые признаны организацией ввиду получения государственной помощи и ввиду безвозмездного получения имущества».

В российском законодательстве и мировой практике понятия «собственные средства» и «чистые активы» («собственный капитал») часто применяются в качестве аналогичных. В определенных правовых нормативных актах РФ данные два понятия применяются как взаимозаменяющие, к примеру, в согласии со ст. 1 Федерального закона от 18.07.2011 N 228-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части пересмотра методов защиты прав кредиторов при снижении уставного капитала, смены требований к хозяйственным обществам при несоответствии уставного капитала стоимости чистых активов» указывают, что «для кредитной организации вместо стоимости чистых активов рассчитывают величину капитала (собственных средств), которая определяется в порядке, который установлен Центральным банком РФ».

В законодательстве РФ есть много разных методик, методов, инструкций для определения чистых активов разных правовых организационных форм организаций или типов хозяйствующих субъектов. В российском законодательстве в настоящее время есть больше двух десятков разных методов, инструкций, методик для расчёта собственных средств или чистых активов различных правовых форм или видов организаций

В законодательстве РФ есть много разных методик, методов, инструкций для определения чистых активов разных правовых организационных форм организаций или типов хозяйствующих субъектов. В российском законодательстве в настоящее время есть больше двух десятков разных методов, инструкций, методик для расчёта собственных средств или чистых активов различных правовых форм или видов организаций

Уставный капитал организации полностью оплачен. От создания организации и до 31 марта у нее отсутствовали безвозмездные поступления и ей не был оказана государственная помощь. На 31 марта показатели бухгалтерского баланса получаются:

Величина на 31 марта чистых активов организации получается 100000 руб. (100000 руб. — 0 руб. + 0 руб.).

Мы коротко рассмотрели чистые активы: алгоритм определения в российском законодательстве, пример, как рассчитать величину. Оставляйте свои комментарии или дополнения к материалу

Иногда оценщику необходимо провести "беглый" анализ общего состояния компаний. Для этого можно воспользоваться информацией о чистых активах компании, который можно подчеркнуть из бухгалтерского баланса.

Чистые активы отражают реальную стоимость имеющегося у компании имущества за исключением его долгов.

Таким образом, чистые активы составляют разницу между балансовой стоимостью всех активов компании и суммой долговых обязательств компании.

Данные о размере чистых активов компании содержатся в бухгалтерской отчетности. Величина чистых активов, определенная на начало и конец года, указывается в разделе об изменениях капитала (форма №3) вне зависимости от организационно-правовой формы всеми компаниями.

Порядок расчета величины чистых активов для акционерных обществ установлен Приказом Минфина России N 10н, ФКЦБ России N 03-6/пз от 29 января 2003 г.*

*Согласно Письму Минфина России от 26 января 2007г. N 03-03-06/1/39 общества с ограниченной ответственностью могут пользоваться правилами, разработанными для акционерных обществ.

Под стоимостью чистых активов компании понимается величина, определяемая путем вычитания из суммы активов компании, суммы его пассивов.

Чистые активы рассчитывают на основании данных бухгалтерского баланса. При этом, в расчете участвуют не все показатели баланса. Так, из состава активов необходимо исключить стоимость собственных акций, выкупленных у акционеров, и задолженность учредителей по взносам в уставный капитал. А в составе пассивов не учитывают капитал и резервы (разд. III) и доходы будущих периодов (код 640 разд. V).

Пример расчета чистых активов компании

|

Показатели баланса |

Данные баланса |

|

Актив баланса |

|

|

1. Внеоборотные активы (разд. I): |

|

|

Остаточная стоимость основных средств (стр. 120) |

1 500 000 руб. |

|

Капитальные вложения в незавершенное строительство (стр. 130) |

1 000 000 руб. |

|

Долгосрочные финансовые вложения (стр. 140- |

|

|

2. Оборотные активы (разд. II): |

|

|

Дебиторская задолженность, |

|

|

в том числе задолженность учредителей по взносам в уставный капитал |

|

|

Денежные средства- |

|

|

Пассив баланса |

|

|

3. Капитал и резервы (разд. III): |

|

|

Уставный капитал- |

|

|

Нераспределенная прибыль |

1 400 000 руб. |

|

4. Долгосрочные обязательства (разд. IV): |

|

|

Долгосрочные займы |

|

|

5. Краткосрочные обязательства (разд. V): |

|

|

Краткосрочные кредиты |

|

|

Задолженность перед бюджетом |

|

|

Прочие краткосрочные обязательства |

1 500 000 руб. |

В статье активов не участвует показатель задолженности учредителей по взносам в уставный капитал (30 000 руб.).

Актив = 1 500 000 + 1 000 000 + 500 000 + 100 000 + 600 000 - 30 000 + 500 000 = 4 170 000 руб.

Сумма активов составит 4 170 000 руб.

В расчет пассивов не войдут данные разд. III бухгалтерского баланса (1 500 000 руб.).

Пассив = 800 000 + 300 000 + 100 000 + 1 500 000 = 2 700 000 руб.

Сумма пассивов составит 2 700 000 руб.

ЧА = 4 170 000 - 2 700 000 = 1 470 000руб.

Стоимость чистых активов компании составляет 1 470 000 руб.

Если чистые активы компании являются отрицательной величиной, то значит размер долгов компании превышает стоимость всего имущества компании.

Недостаточность имущества - термин, который иногда применяется к компании при отрицательном размере чистых активов.

«Если по окончании второго и каждого последующего финансового года стоимость чистых активов общества окажется меньше его уставного капитала, общество обязано объявить об уменьшении своего уставного капитала до размера, не превышающего стоимости его чистых активов, и зарегистрировать такое уменьшение в установленном порядке. Если по окончании второго и каждого последующего финансового года стоимость чистых активов общества окажется меньше минимального размера уставного капитала, установленного настоящим Федеральным законом на дату государственной регистрации общества, общество подлежит ликвидации».

ст.20 Закона об ООО

Похожее говорится и в законе об акционерных обществах:

«Если стоимость чистых активов общества останется меньше его уставного капитала по окончании финансового года, следующего за вторым финансовым годом или каждым последующим финансовым годом, по окончании которых стоимость чистых активов общества оказалась меньше его уставного капитала, в том числе в случае, предусмотренном пунктом 7 настоящей статьи, общество не позднее чем через шесть месяцев после окончания соответствующего финансового года обязано принять одно из следующих решений:

Если вам необходима оценка стоимости компании , то обратитесь к нашим специалистам в области оценки.

Как известно, к концу марта 2017 года Росстат и налоговый орган должны получить годовую отчетность предприятия, которая обязательно включает бухгалтерский баланс. Значит, самое время воспользоваться формулой расчета чистых активов по балансу 2016 года. Тем более она установлена законодательством.

Успешное ведение хозяйственной и предпринимательской деятельности неосуществимо без анализа ее ключевых финансовых характеристик. Одной из основных величин среди них выступает значение чистых активов организации .

В общем виде величиной чистых активов называют разницу между стоимостью всех активов фирмы и суммой всех ее задолженностей и обязательств.

Обратите внимание, что расчет чистых активов выполняют:

Чтобы увидеть, где в балансе чистые активы , нужно заглянуть в одноимённый Раздел 3 Отчета об изменениях капитала. Выглядит он следующим образом:

Как видно, чистые активы в балансе это – особый отдельный показатель. Согласно приказу Минфина от 02.07.2010 № 66н код строки чистых активов в балансе – 3600.

Она подходит для организаций большинства форм собственности:

|

В которой:

ЧА

– чистые активы;

АК

– активы (оборотные + внеоборотные);

З уч

– задолженность учредителей перед компанией по оплате своих долей в УК;

З вак

– долговые обязательства по выкупу своих акций;

О

– имеющиеся обязательства (с длинным и коротким сроком исполнения);

Д б

– доходы, которые планируется получить (помощь от государства, бесплатное получения имущества).

Следует учитывать тот факт, что одного расчета чистых активов по формуле недостаточно. Нужно оформить этот факт. Между тем утвержденная законом форма документа для этих целей на данный момент отсутствует. Поэтому фирмы обязаны разработать собственный бланк и принять его в виде дополнения к учетной политике.

Однако раньше действовал приказ Минфина № 10н и ФКЦБ РФ № 03-6/пз от 29 января 2003 года с аналогичным бланком для акционерных обществ. Хотя сейчас он и утратил силу, любое предприятие может использовать его в качестве ориентира при разработке собственной формы.

Для получения необходимой информации можно использовать не только формулу чистых активов, но и сделать их расчет построчно, когда баланс уже свёрстан.

Очевидно, что после подсчета стоимости чистых активов желательно получить положительный итог. Отрицательные чистые активы будут говорить о том, что:

Исключением выступает лишь не очень давно открытая компания, так как за период ее существования вложенные ресурсы еще не успели себя окупить по понятным обстоятельствам.

Заметим, что при расчете и оценке чистых активов предприятия в балансе значительное место занимает уставный капитал организации (см. таблицу).

Подчеркнем: ситуация № 2 приемлема лишь для первого года работы фирмы. Если по истечении времени ситуация не меняется в позитивную сторону, руководство должно уменьшить объем УК вплоть до величины чистых активов.

Следует рассмотреть вопрос о закрытии бизнеса, если размер чистых активов равен наименьшим показателям, определенным законодательством, либо меньше их.

По общему правилу чистые активы – это в балансе одна из основных характеристик, которая указывает на экономическую состоятельность компании. Чем они больше, тем эффективнее предприятие, и оно интереснее для вложений.

Лишь организация со значительными показателями чистых активов способна гарантировать интересы ее заимодавцев, инвесторов. Поэтому следует весьма основательно подходить к оценке стоимости чистых активов.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Чистые активы – это фактическая стоимость имущества компании за вычетом ее долгов перед кредиторами, налоговой и в ряде других случаев. Разберем подробнее особенности расчета, анализа и контроля активов.

Говоря о чистых активах, все с легкостью начинают давать определения и разъяснять некоторые нюансы их расчета, чтобы потом с такой же легкостью запутаться. Итак, что же это такое?

Чистые активы – это фактическая стоимость имеющегося у общества имущества, ежегодно определяемая за вычетом его долгов перед кредиторами, налоговой и в ряде других случаев.

На законодательном уровне они появились в стране в 1995 году, когда была принята первая часть ГК РФ. Целых две статьи в кодексе (ст. 90, 99) были посвящены раскрытию основных терминов и положений по формированию и изменению уставного капитала ООО и АО. Позже стали появляться другие законы и акты, регулирующие гражданско-правовые отношения в новой рыночной экономике России. Определяющими стали Федеральный закон от 08.02.1998 № 14-ФЗ "Об обществах с ограниченной ответственностью" и Федеральный закон от 26.12.1995 № 208-ФЗ "Об акционерных обществах". Законы и приказы постоянно редактировались или отменялись, менялись формулировки и определения, добавлялись новые понятия и пункты. Все это вносило путаницу в определение и правила расчета.

На сегодняшний определяющим является приказ Минфина России от 28.08.2014 № 84н, который наиболее точно и лаконично определяет алгоритм расчета.

Размер чистых активов – это разница между балансовой стоимостью всего имущества организации и суммой ее долговых обязательств. Величина рассчитывается на основании данных бухгалтерской отчетности. на определенную дату.

Теперь подробнее разберем 5 случаев, когда необходим расчет (см. рисунок 1).

Рисунок 1 . В каких случаях нужен рассчет чистых активов

1. Оценить качество принимаемых управленческих решений. Анализ соотношения чистых активов с уставным капиталом говорит о надежности развития и финансовой устойчивости. Стоимость имущества по окончании двух финансовых лет подряд не должна быть меньше капитала (п. 4 ст. 90 ГК РФ, п. 4 ст. 30 ФЗ № 14-ФЗ). Если данное требование не будет выполняться, то не позднее чем через шесть месяцев после окончания финансового года общество должно будет либо уменьшить уставный капитал, либо принять решение о собственной ликвидации, либо увеличить активы до размера капитала (п. 4 ст. 90 ГК РФ, п. 4 ст. 99 ГК РФ).

2. Определить выплаты по дивидендам. Пункт 1 статьи 29 Федерального закона № 14-ФЗ гласит, что если на момент принятия решения о выплате дивидендов активы меньше уставного капитала и резервного фонда или могут стать таковыми после выплат, то ООО не может распределять прибыль. Такие же правила установлены законодателем и для АО.

Пункты 1 и 4 статьи 43 закона № 208-ФЗ устанавливают, что АО не имеет права на выплату дивидендов, если активы меньше уставного или резервного фонда, а превышение определенной уставом ликвидационной стоимости размещенных привилегированных акций станет меньше их размера в результате принятия такого решения или в результате выплаты дивидендов.

3. Рассчитать действительную стоимость доли ООО. Согласно пункту 2 статьи 14 закона № 14-ФЗ "действительная стоимость доли участника ООО соответствует части стоимости чистых активов, пропорциональной размеру его доли", что выглядит вполне логичным и обоснованным. Есть пять типовых сценариев, когда необходим такой расчет:

4. Увеличить уставный капитал. ООО может использовать следущие способы:

Можно использовать все эти способы комбинированно или по отдельности. Важный момент - сумма, на которую увеличивается за счет имущества, не должна превышать разницу между активами ООО и суммой капитала и резервного фонда (п. 2 ст. 18 закона № 14-ФЗ).

АО может:

Здесь есть также важный нюанс: как и в случае с ООО, увеличение суммы уставного капитала за счет имущества АО не должно превышать разницу между чистыми активами и суммой капитала и его резервного фонда (п. 5 ст. 28 Федерального закона № 208-ФЗ).

5. Уменьшить уставный капитал. Федеральный закон № 208-ФЗ определяет для АО ряд возможностей по уменьшению уставного капитала и прямо говорит, когда необходимо его уменьшить. При этом отношение величины, на которую он уменьшается, к его размеру до уменьшения не может быть меньше отношения получаемых акционерами средств и (или) совокупной стоимости приобретаемых ими эмиссионных ценных бумаг к размеру чистых активов, стоимость которых определяется по данным бухучета на отчетную дату за последний квартал, предшествующий кварталу, в течение которого советом директоров (или наблюдательным советом) принято решение о созыве общего собрания акционеров, повестка дня которого содержит вопрос об уменьшении капитала (п. 3 ст. 29 Федерального закона № 208-ФЗ).

Также АО не вправе принимать решение об уменьшении, если на день его принятия размер имущества меньше суммы капитала, резервного фонда и превышения над номинальной стоимостью определенной уставом ликвидационной стоимости размещенных привилегированных акций или станет таковой в результате осуществляемых в соответствии с правилами пункта 3 статьи 29 закона № 208-ФЗ выплаты денег и (или) отчуждения эмиссионных ценных бумаг.

Рисунок 2

Условно все заинтересованные стороны можно разделить на две большие группы (см. рисунок 3).

Рисунок 3

В группу № 1, так называемую внешнюю группу, входят:

В группу № 2 (внутреннюю) входят сотрудники организации или получатели дивидендов:

В расчете нет ничего сложного, необходимо только правильно вычислить разницу между активами и пассивами. Основные ошибки связаны часто с невнимательностью, незнанием или намеренным искажением информации о собственных показателях. Что надо учесть:

| Активы | Пассивы |

| Нематериальные | Долговременные обязательства по займам и кредитам |

| Основные средства | |

| Незавершенное строительство | |

| Доходные вложения в материальные ценности | Кредиторская задолженность |

| Досрочные и краткосрочные финансовые вложения | Задолженность участникам (учредителям) по выплате долгов |

| Прочие внеоборотные | Резервы предстоящих расходов ов |

| Запасы | |

| Дебиторская задолженность | |

| Денежные средства | |

| Прочие оборотные |

Схематично расчет представлен на рисунке 4.

Рисунок 4

Пример 1

Уставный капитал ООО "Компьютэкс" полностью оплачен. Со дня создания организации и по 31 марта у нее не было безвозмездных поступлений, и она не получала государственную помощь. Показатели бухгалтерского баланса на 31 марта будут следующими:

- актив - 1 млн руб.;

- долгосрочные обязательства – 600 тыс. руб.;

- краткосрочные обязательства – 300 тыс. руб.;

- капитал и резервы – 100 тыс. руб. (1 млн руб. - 600 тыс. руб. - 300 тыс. руб.).

Расчет чистых активов по балансу показал, что их размер на 31 марта составит 100 тыс. руб. (100 тыс. руб. - 0 руб. + 0 руб.).

Пример 2

Усложним задачу и посмотрим на примере "Глобекс-трейд".

Активы, руб. Пассивы, руб. Нематериальные 326 000 Долгосрочные обязательства по займам и кредитам 1 467 000 Основные средства 3 260 000 Прочие долгосрочные обязательства 1 956 000 Долгосрочные и краткосрочные финансовые вложения 2 445 000 Краткосрочные обязательства по займам и кредитам 489 000 Запасы 326 000 Кредиторская задолженность 652 000 НДС по приобретенным ценностям 65 200 Прочие краткосрочные обязательства 163 000 Дебиторская задолженность 1 141 000 Денежные средства 815 000 Итого 8 378 200 Итого 4 727 000

Расчет чистых активов по балансу показал, что их размер составляет 3 млн 651 200 руб. (8 378 200 – 4 727 000 = 3 651 200).

Самая основная, самая часто встречающаяся и самая простая ошибка - невнимательность, на втором месте - желание фиктивно улучшить показатели на бумаге. Если с первым бороться можно только повышая уровень профессионализма ответственных сотрудников, то со вторым сложнее. Распространена ситуация, когда при расчете появляются "мнимые активы" и в отчетах пытаются указать имущество, которое по закону не может быть указано на дату проведения расчетов. Такой несуществующий собственный капитал не приносит фактически прибыль компании, но зато он существует на бумаге и его можно показать проверяющим органам, кредиторам или собственникам бизнеса. Обычно так поступают для "дотягивания" цифр до определенного уровня, чтобы организация могла соответствовать требованиям регулятора, для получения новых кредитов или займов, а также для уменьшения налогов в бюджет.

Также часто пытаются завысить собственные чистые активы за счет , которая по закону должна быть списана на момент расчета (по дебиторке могли истечь сроки исковой давности или произошла ликвидация контрагента и его правоприемника просто нет), непригодных для использования из-за физического износа основных средств, или непригодных по причине морального устаревания НМА а также вложения в дочерние общества, ведущие убыточную деятельность, когда стоимость такого дочернего общества вследствие убыточности ниже, чем размер вложений в него.

Классическая методика анализа включает в себя четыре составляющие:

Исследование динамики изменения показателей дает возможность спрогнозировать варианты их увеличения и понять:

Все это позволит выявить факторы для роста , ее ликвидности и инвестиционной привлекательности.

При анализе чистой прибыли рекомендуется использовать данные за несколько лет. Это позволит выявить определенные тренды развития, которые, возможно, будут нераспознаны при анализе за более краткосрочные временные отрезки. При недостаточных данных модель для анализа будет попросту построена некорректно и на ее результаты нельзя будет опираться при формировании рекомендаций. На основе изучения динамики изменения чистых активов можно сделать много интересных и неочевидных на первый взгляд выводов о стратегии и тактике развития компании. Полученные рекомендации окажут неоценимую помощь как топ-менеджменту для формирования дальнейшей стратегической карты развития, так и собственникам, которые смогут оценить насколько эффективно управление наемными сотрудниками.

Как видно, чистая прибыль является самым простым, но в то же время одним из самых важных индикаторов показателей того, насколько эффективна компания в целом. Инвесторы смотрят на нее прежде чем дадут ей деньги, для кредиторов она ориентир при принятии решения давать или не давать новые кредиты, поставщики и бизнес-партнеры с помощью показателей чистой прибыли организации могут оценить насколько им целесообразно иметь с ней дело. Владельцы компании могут оценить насколько эффективна нанятая ими команда управленцев и не пора ли ее менять или наоборот - повысить им оклады и премии за успешное управление.

Отрицательные чистые активы указывают на то, что есть большие проблемы и что отсутствуют собственные средства, а сама компания сильно зависит от кредиторов. Поэтому показатели должны быть не просто положительные, но и превышать уставный капитал. Это верный показатель того, что в ходе деятельности компания не только не потеряла деньги собственников, которые они внесли на первоначальном этапе, но и обеспечила их прирост.

Для определения финансового благополучия компании используется несколько факторов. Один из них — чистый актив. Зная размер чистых активов, можно достаточно точно определить успешность компании и целесообразность инвестиций в нее, ведь чистые активы — это активы, которые не обременены различными обязательствами. Данный показатель обычно рассчитывается раз в год. Зная его, инвестор или владелец компании может сделать соответствующие выводы о благополучии фирмы и о возможных рисках банкротства. Данный показатель является абсолютным, поэтому для сравнения с другими организациями нужно переводить его в относительный.

Расчет данного показателя обычно делается раз в год, хотя некоторые компании предпочитают делать это раз в квартал или полугодие. Полученная цифра вписывается в специальную ведомость и анализируется при подведении итогов.

Чистые активы — важный показатель для инвесторов и владельцев компании

Для правильного расчета необходимо учитывать:

Эти два параметра складываются и из них вычитаются имеющиеся долги владельцев (организаторов уставного фонда). Также из суммы вычитаются долги перед владельцами акций по дивидендам, долгосрочные обязательства и кредиты, отложенные налоговые платежи и прочие обязательства компании.

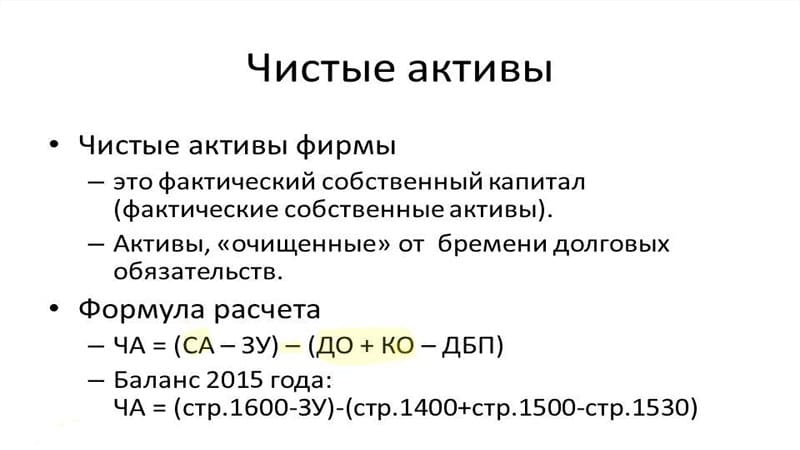

Таким образом, расчет чистых активов по балансу делается по следующей формуле: (Ак-Зуч-ЗВАк) — (Пасс — ДБПер)=ЧА. Здесь Ак — активы, Зуч — задолженность владельцев по уставному фонду, ЗВАк — затраты на выкуп акций у участников, Пасс — имеющиеся пассивы, ДБПер — доходы, планируемые к получению в будущих периодах, ЧА — чистые активы.

Все эти данные вы можете получить в бухгалтерском балансе — активны компании обычно указываются в 1600 строке, пассивы — в 1400 и 1500 строке. Вам также пригодится информация по строке 1530 (ДБПер), 75 (долги участников).

Давайте рассмотрим пример, чтобы все стало понятным. Имеем некоторое предприятие, называющееся ООО «Урал». Имеем бухгалтерскую книгу, в которой по состоянию на 01.01.2016 имеются следующие показатели:

| Наименование пункта | Сумма, р |

| Активы | |

| 1. Внеоборотные | 2 000 000 |

| Остаточная стоимость имеющихся активов | 1 000 000 |

| Инвестиции в незаконченную постройку новых цехов | 500 000 |

| Имеющиеся долгосрочные инвестиции | |

| 2. Оборотные | |

| Количество сырья на складах | 200 000 |

| Задолженность дебиторская | 400 000 |

| Долги совладельцев | 50 000 |

| Свободные деньги на счетах | 500 000 |

| Пассивы компании | |

| 3. Резервы компании, ее капиталы | |

| Уставной фонд | 100 000 |

| Неперераспределенная прибыль компании | 1 000 000 |

| 4. Обязательства долгосрочные | |

| Займ | 750 000 |

| 5. Обязательства краткосрочные | |

| Имеющиеся кредиты | 250 000 |

| Имеющиеся долги | 50 000 |

| Прочее | 1 500 000 |

Читайте также: Что такое девальвация рубля простым языком

Теперь давайте просчитаем имеющиеся активы:

2 000 000 + 1 000 000 + 500 000 + 0 + 200 000 + 400 000 + 500 000 — 50 000 = 4 550 000 рублей. Теперь просчитаем пассивы:

750 000 + 250 000 + 50 000 + 1 500 000 = 2 550 000. Теперь находим стоимость чистых активов компании ООО “Урал”: 4 550 000 — 2 550 000 = 2 000 000 (43% от общих активов компании). Как видите, в этом подсчете нет ничего сложного: сначала складываем все активы, затем все пассивы, а в конце вычитаем из первого второе.

Правильно разделяйте активы и пассивы

Итак, у вас есть цифра чистых активов. Что она показывает и для чего нужна? ЧА является показателем того, есть ли компания платежеспособной, может ли она приносить прибыль и развиваться в будущем. ЧА говорит о том, может ли компания погасить имеющиеся долги, выбраться из кризиса или защитить сделанные в нее инвестиции. Если ЧА выражаются положительной цифрой, то компания вполне подходит для сотрудничества. Если ЧА отрицателен, то это повод для более тщательного изучения причин такого события. Возможно, с инвестициями следует подождать — данная компания не имеет прибыли и работает только за счет привлеченных кредитов. Поэтому чем выше показатель ЧА, тем более значимую позицию на рынке занимает компания.

Как правильно проанализировать данный показатель? Необходимо провести:

Обратите внимание: работа фирмы, у которой размер ЧА меньше размера УК, допускается только в том случае, если она соблюдает свои долговые обязательства на протяжении определенного времени. В этом случае регистратор не имеет права вмешиваться в ее деятельность и требовать ликвидации.

Формула поиска чистых активов по балансу

Итак, вы уже знаете, что чистые активы в балансе это абсолютный показатель, который отображает успешность компании. Есть ли способы его улучшения? Есть. Именно для этого и проводится анализ и подсчет размера ЧА по определенным временным рамкам. Что можно сделать для того, чтобы реально увеличить величину активов? Есть несколько действенных способов:

?")