Валовая прибыль в балансе - строка 2100 - соответствует показателю финансового результата основной деятельности предприятия за отчетный период. Следует уточнить, что данная статья отражается не в форме 1, а в форме 2 — отчете о финрезультатах, который организации предоставляют вместе с балансом. Разберем подробнее, как формируется статья «Валовая прибыль».

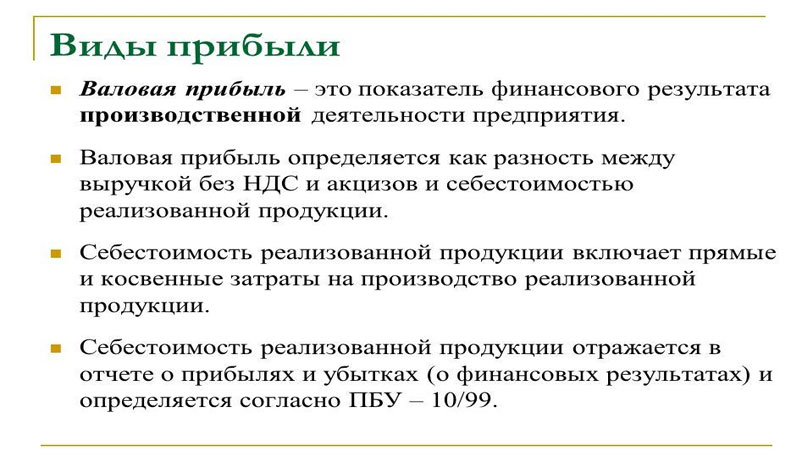

Валовая прибыль считается одним из основных показателей, характеризующих эффективность работы предприятия. Рассчитывается она как разность между:

На основе полученной величины можно косвенно судить о рентабельности предприятия. Косвенно — поскольку принимаемые в расчет показатели не отражают полную информацию.

Так, термин «нетто» применительно к выручке означает, что из нее необходимо вычесть:

Показатель себестоимости формируют:

Коммерческие и управленческие расходы в себестоимость не включаются, они отражаются в отчете о финансовых результатах обособленно и участвуют в формировании показателя чистой прибыли (п. 23 ПБУ 4/99).

Собственно, в этом и заключается отличие валовой прибыли от чистой. Первая служит, скорее, для оценки производственных затрат, эффективности ценообразования, окупаемости продукции, поскольку формируется из показателей, имеющих прямое отношению к производству.

В то время как чистая прибыль — конечный финансовый результат деятельности предприятия за отчетный период, исчисляющийся как разница между всеми признанными доходами и затратами (в т. ч. по налогам и обязательным платежам).

С методами расчета валовой прибыли и списком формирующих ее статей можно ознакомиться в статье .

Как уже ранее было сказано, валовая прибыль отображается в отчете о финрезультатах, форма которого утверждена приказом Минфина от 02.07.2010 № 66н, а именно в строке 2100.

Показатели «Выручка» и «Себестоимость продаж» отражаются в строках 2110 и 2120 соответственно.

Таким образом, валовая прибыль в отчете формируется по формуле:

Величина валовой прибыли может иметь как положительное, так и отрицательное значение. Во втором случае показатель означает убыток и заносится в строку 2100 в круглых скобках без знака минус.

Себестоимость также необходимо указывать в круглых скобках (знак минус не ставится).

Рассмотрим подробнее, из каких данных формируется величина выручки и себестоимости.

В строку 2110 включаются данные о доходах по обычным видам деятельности, определение которым дано в пп. 5, 12 ПБУ 9/99. Напомним, что данный показатель заносится за минусом сумм НДС. На это нам указывает прим. 5 приложения № 1 к приказу Минфина от 02.07.2010 № 66н, а также список поступлений, которые не признаются доходами предприятия, опубликованный в п. 3 ПБУ 9/99.

Учет выручки производится на счете 90.1 отдельно по каждому виду деятельности. Суммы НДС и акцизы отображаются на счетах 90.3 и 90.4 соответственно. Графически формулу расчета статьи «Выручка» можно представить следующим образом:

Строка 2120 формируется на основании данных о расходах по обычным видам деятельности, описанных в п. 5 ПБУ 10/99.

Согласно инструкции по применению Плана счетов себестоимость продукции, товаров, услуг учитывается на счете 90.2. Оформляется списание себестоимости проводкой:

Дт 90.2 Кт 20, 23, 29, 40, 41, 43 и др.

При этом следует учесть, что коммерческие и управленческие затраты также аккумулируются на счете 90.2. А они, как нам известно, не формируют показатель строки 2120. Оформляются данные статьи расходов в корреспонденции со счетами 26 и 44.

Валовая прибыль представляет собой превышение выручки от продаж, оказания услуг над их себестоимостью. В противном случае показатель говорит о неокупаемости продукции. Информация о величине валовой прибыли/убытке представлена в строке 2100 отчета о финансовом результате и рассчитывается как разность строк 2110 и 2120.

Ключевой целью любого предприятия является получение максимального дохода. Уровень дохода постоянно контролируется бухгалтерией и ответственными работниками на основе различных финансовых показателей. Важнейшим показателем для определения доходности компании является валовая прибыль. Мы решили разобрать, что такое валовая прибыль предприятия, как она определяется, на что влияет и что показывает.

Валовой или суммарной прибылью называют общую прибыль, полученную компанией за некий отрезок времени. В данный показатель входит как производственная, так и непроизводственная прибыль компании, то есть, грубо говоря, сумма всех заработанных ею денег.

Необходимо различать разные виды прибыли

В этой прибыли не учитываются различные расходы на зарплату для управленцев, на командировки, заключение контрактов и прочие непрямые расходы, но обязательно учитывается себестоимость продукции. Себестоимость в данном случае рассматривается техническая, то есть та, которая складывается из прямых производственных расходов на закупку сырья, электроэнергию и З/П рабочему коллективу. Не нужно учитывать производственную себестоимость для подсчета валовой прибыли — в нее входит З/П администрации и расходы на прочие не связанные с изготовлением мероприятия.

Как правило, валовая прибыль рассчитывается один раз в год — этого вполне достаточно для изучения результативности и эффективности проводимой политики. В формулу расчета валовой прибыливходит два показателя: технологическая себестоимость и выручка. Выглядит она как разность этих двух показателей:

GP = TR – TC. Здесь GP расшифровывается как валовая прибыль (gross profit), TR — выручка предприятия (total revenue), TC- технологическая себестоимость (total cost).

Есть второй вариант расчета — по бухгалтерскому балансу. В данном виде наша формула будет выглядеть как 2100=2110–2120. Эти числа — номера строк, тут 2120 = TC, 2110 — TR, а 2100 — GP. Подобным образом прибыль можно рассчитать максимально быстро и эффективно.

В валовой прибыли учитываются только производственные расходы

Давайте представим, что нам нужно посчитать ВП цеха “Сталь”, которое выпускает специальные подшипники для автомобилей. Как мы знаем, валовая прибыль предприятия определяется на основании бухгалтерских документов. У нас есть отчетность для исследований.

| Название | Строка | 2015г | 2014г |

| Выручка общая | 2110 | 380 000 | 550 000 |

| Техническая себестоимость | 2120 | 65 000 | 120 000 |

Применяем нашу формулу и получаем, что за 2014 год наша “Сталь” получила 550-120=430 000 рублей ВП, а в 2015 — 380 000 — 65 000= 315 000 рублей. Становится понятно, что в 2015 предприятие сработало хуже, поэтому его ВП понизилось. Ситуацию необходимо исправлять, поскольку, если данный показатель продолжит падение, то вскоре прибыли может вообще не быть. Причем необходимо помнить, что ВП — это не чистая прибыль, ведь в ней не учитывается целый ряд обязательных расходов. Как поднять ВП? Есть два способа:

Валовую прибыль обычно рассчитывают раз в год и сравнивают ее с предыдущим сезоном

Итак, вы уже знаете, что такое ВП и как рассчитать валовую прибыль. Теперь давайте разберем — для чего она вообще нужна. Данный показатель играет важную роль при анализе результативности компаний с малой долей коммерческих/административных расходов. В идеале они должны составлять порядка 5% от всей себестоимости изделия. Если показатель ниже этого порога, то его можно использовать при проведении кратко/среднесрочного планирования. При превышении порога необходимо подключать другие показатели, в том числе маржинальную прибыль.

Обратите внимание: помните, что ВП не показывает реальной доходности компании. В данный показатель не включено много дополнительных расходов, которые несет предприятие. К примеру, расходы на маркетинг, на зарплаты менеджерам и руководству, на содержание админздания.

Давайте разберем еще один вопрос — в чем же отличие ВП от маржинальной прибыли. Для начала рассмотрим определение: маржинальной прибылью называется выручка предприятия, с которой вычтены переменные затраты. Валовая прибыль — это разница между выручкой и суммы переменных/постоянных затрат. Большинство компаний имеют постоянные затраты, поэтому ВП ниже МП. Что такое постоянные затраты? К ним относятся:

На этой странице:

Цель деятельности любой компании – получение дохода. Рассчитываться он может по разным показателям. Существуют такие понятия как выручка, чистая прибыль. Валовая прибыль – ключевой показатель работы предприятия. Она позволяет проанализировать эффективность производства структуры.

Валовая прибыль – разница между доходом и себестоимостью. Из данных средств не вычитаются налоги. Под себестоимостью понимается:

Все данные показатели составляют техническую себестоимость.

ВАЖНО! ВП высчитывается за конкретный период. Временной отрезок зависит от компании. Полученный показатель указывается в бухгалтерском балансе.

Валовая прибыль изменяется под воздействием внешних обстоятельств, таких, как:

На ВП также влияют внутренние факторы:

На валовую прибыль влияют также негативные факторы, возможные при функционировании предприятия:

Перечисленные факторы могут влиять на размер валовой прибыли прямо и косвенно. Косвенным влиянием обладают факторы, которые воздействуют на доход от реализации.

В ВП могут входить следующие финансовые средства:

Подавляющая часть ВП, согласно статистике, состоит от дохода, полученного от основной деятельности.

Валовая прибыль рассчитывается по формуле:

ВП = Д - (С+З)

В формуле фигурируют следующие показатели:

Показатели ВП могут быть высчитаны после того, как товар был произведен и реализован.

ВНИМАНИЕ! Обычно валовая прибыль рассчитывается раз в год.

Предприятие изготавливает электрические чайники. Производственные расходы составляют 20 000 рублей, издержки – 10 000 рублей. В день было продано 500 чайников по стоимости 1000 рублей.

Расчеты проводятся следующим образом: высчитывается выручка за день. То есть, количество проданных чайников умножается на их стоимость. Мы получим 500 000 рублей. Из данного результата нужно вычесть все издержки, составляющие, в совокупности, 30 000 рублей. Из 500 000 вычитается 30 000 рублей. Валовая прибыль составит 470 000 рублей.

Расчет ВП отличается рядом нюансов, определяемых типом деятельности предприятия:

Основные этапы проведения расчета являются стандартными.

Валовая прибыль не отображает реального дохода предприятия. В данный показатель входит много лишних расходов: оплата рекламы, выплата зарплат, аренда. ВП требуется для иных целей. Это узкий, а не общий инструмент. Используется он для анализа производственных ресурсов предприятия. Правильно подсчитанные показатели обеспечивают достижение следующих целей:

На основании анализа ежегодных показателей ВП можно отследить экономический рост предприятия, результаты от оптимизации деятельности.

Из бухгалтерской отчетности должно быть видно, на основании чего рассчитана валовая прибыль. Рассмотрим составляющие формулы расчета с точки зрения бухгалтерии:

Фиксация ВП в документах происходит с учетом приказа Минфина, определяющего бухгалтерские проводки. Валютная прибыль указывается в строке 2100.

Валовая прибыль – это динамический показатель. Он постоянно изменяется в зависимости от деятельности компании. Увеличить ВП помогают следующие мероприятия:

ВАЖНО! Валовая прибыль – это тот показатель, на основании которого может осуществляться планирование деятельности предприятия в производственной сфере.

Итак.

Валовая прибыль – сумма, полученная после вычета издержек и себестоимости продукции. Определяется по формуле. Нюансы расчета зависят от типа деятельности предприятия. Показатель ВП важен для оценки производственных ресурсов компании. Является основой для разумного ценообразования. Валовая прибыль отражается в бухгалтерской отчетности при помощи соответствующих проводок, установленных Приказом Минфина.

Валовая прибыль — это общий доход фирмы, полученный ею за определенный период времени. В нем учитываются доходы от всех видов деятельности за минусом производственных издержек. Размер такой прибыли обязательно должен быть отражен в бух. балансе.

От чистой, валовая прибыль отличается тем, что она включает в себя затраты по уплате налогов и иных обязательных платежей.

Размер валовой прибыли находится в зависимости от нескольких факторов. Они подразделяются на две группы.

В первую группу входят факторы, зависящие от руководящего сегмента:

Ко второй группе относятся внешние факторы:

Расчет валовой прибыли должен осуществляться до расчета налогов. Валовая прибыль предприятия определяется как сумма с размером дополнительной прибыли. Расчет должен осуществляться с учетом типа компании:

Однако перед тем, как начать рассчитывать валовую прибыль, следует уделить внимание следующим моментам:

ВП = Д – (С + З) , где:

Для осуществления расчета требуется от размера выручки отнять себестоимость реализованных товаров.

Валовая прибыль (с. 2100) по балансу рассчитывается следующим образом:

выручка (с. 2110) – себестоимость реализации (с. 2120).

Для проведения грамотного расчета размера валовой прибыли требуется подробно изучить все статьи затрат, включающихся в себестоимость товаров.

Инструкция

Прибыль, которую предприятие получает в результат е реализации продукции собственного производства, называется прибылью от реализации товаров или услуг. В таком случае показатель рассчитывается как разность между полученной выручкой и себестоимостью реализованной продукции . В полном виде формулу можно представить следующим образом: Прп = Ц? Vр - Срп = Vр? (Ц - Сеп), где Прп – прибыль от реализации продукции, Ц – цена единицы продукции, Vр – объем реализованной продукции, Срп – полная себестоимость реализованной продукции, Сеп – полная себестоимость единицы продукции.

Если предприятие только торгует товарами или услугами (не производя их), то в таком случае говорят о прибыли от продаж, которую можно рассчитать как разность между валовой прибылью и расходами (управленческе + коммерческие). В полном виде формула выглядит следующим образом: Ппродаж = В – Срп – КР – УР, где Ппродаж – прибыль от продаж, В – выручка от реализации продукции, Срп? полная себестоимость реализованной продукции, КР – коммерческие расходы, УР – управленческие расходы.

Валовая прибыль рассчитывается как разность между выручкой от реализации и полной себестоимостью реализованной продукции..

Чтобы получить величину прибыли до налогообложения (Пдон), нужно к Ппродаж прибавить прочие доходы и вычесть прочие расходы. Рассчитав Пдон, организация уплачивает необходимые налоги и получает чистую прибыль. Последняя является источником выплаты учредительского дохода и формирования собственного капитала предприятия.

Под себестоимостью понимают стоимость продукции с учетом затрат на ее производство. К затратам принято относить оплату труда, материалы, сырье и т.д. Расчет себестоимости позволяет определить затраты на производство единицы продукции в денежной форме.

Инструкция

Общепринятый алгоритм расчета себестоимости реализованной продукции выглядит так. Сначала вам необходимо определить затраты, которые изменяются пропорционально объему производства, т.е. величину переменных затрат на единицу выпускаемой продукции . До этого найдите произведение норм затрат на стоимость их приобретения. Далее суммируйте остальные расходы за период и делите их на конкретные виды продукции . Это могут быть расходы на ремонт оборудования, на содержание зданий, амортизация , расходы администрации.

В данный момент существуют несколько видов расчета себестоимости: попредельный, позаказный, процессный и нормативный. Западные же экономисты чаще всего используют для расчета такие методы как таргет-костинг, директ-костинг и другие.

Для конкретных производств применяются свои методы. Так для крупных производств связанных с переработкой сырья часто применяют попредельный метод, суть которого состоит в том, что прямые издержки отражаются в учете не по видам продукции , а по пределам (определенным фазам изготовления продукции ), а, например, позаказный метод учитывает издержки исходя из производственных заказов.

Западные методики позволяют учесть себестоимость продукции на этапе ее проектирования. Так, метод таргет-костинг берет за основу понятие целевой себестоимости. В данном случае себестоимость - это разница цены и прибыли. Под ценой понимается рыночная стоимость продукции , которую целесообразно определять с помощью маркетинговых исследований. А под прибылью - желаемый размер получаемой прибыли. Таким образом, себестоимость является уже не просто нормативным показателем, а величиной, к которой стремится компания для того, чтобы быть конкурентоспособной.

Источники:

Основной целью любой организации является получение максимально возможной прибыли. С этой целью компания производит продукцию, продает и минимизирует издержки. Когда фирма продает произведенные блага, имея совокупную выручку – это называется валовым доходом. Прибыль , соответственно, разница между валовым доходом и издержками производства.

Вам понадобится

Инструкция

Однако издержки при производстве могут быть явными и неявными. При вычитании из общей суммы выручки явных затрат, то есть внешних, результатом будет бухгалтерская прибыль. Бухгалтерская прибыль организации характеризует результат деятельности организации за некоторый период времени. Но явные и неявные затраты не всегда могут быть постоянными. Чтобы получить величину экономической прибыли, нужно из бухгалтерской прибыли вычесть внутренние издержки и затраты на предпринимательские ресурсы.

Величина экономической прибыли показывает перспективы деятельности организации и будущие результаты, так рассчитывается прибыль до налогообложения . Затраты на предпринимательские ресурсы показывают величину той доли прибыли, которая зависит от возможностей управленца производством.

На производственном предприятии процесс образования прибыли проходит 2 этапа. В первом этапе деньги вкладываются в производство, изготавливается продукция. То есть, задействовано 2 фактора – капитал и труд. Так создается новая стоимость созданных благ и образуется прибыль. Чтобы рассчитать новую стоимость, необходимо вычислить разницу между стоимостью произведенной продукции и суммой за приобретенное сырье и материалы. Стоимость готового продукта включает в себя затраты на производство и новую стоимость.

Во втором этапе прибыль реализовывается. Прибыль производителя равна разнице между ценой на продукцию и себестоимостью. Себестоимость складывается из совокупных затрат на производство, а прибыль получается из разницы между себестоимостью и ценой.

Себестоимость также может меняться в зависимости от затрат на производство. Чтобы рассчитать прибыль в краткосрочном периоде производства нужно определить переменные и постоянные затраты . При расчете прибыли в долгосрочном периоде, необходимо учитывать, что любые затраты будут переменными.

Обратите внимание

Производитель не должен продавать свою продукцию по цене ниже ее стоимости.

Не стоит забывать, что в себестоимость продукции входит и выплата заработной платы работникам предприятия.

Источники:

Данные, которые характеризуют различные стороны деятельности предприятия, связанной с образованием, а также использованием всех его денежных фондов и накоплений, являются финансовыми показателями. При этом основные и наиболее часто применяемые финансовые показатели можно поделить на пять групп, отражающих разные стороны финансового состояния фирмы: коэффициенты ликвидности, рентабельности, деловой активности, устойчивости (показатели структуры капитала) и инвестиционные критерии.

Инструкция

Показатели ликвидности характеризуют возможность компании удовлетворять претензии потребителей краткосрочных долговых обязательств. В свою очередь, коэффициент абсолютной ликвидности определяет, какая доля долговых краткосрочных обязательств может быть покрыта денежными средствами в виде депозитов и рыночных ценных бумаг. Данный коэффициент можно рассчитать при помощи соотношения суммы денежных средств и краткосрочных финансовых вложений к текущим обязательствам.

Коэффициент срочной ликвидности рассчитывается как отношение более ликвидной части оборотных средств (краткосрочных финансовых вложений, дебиторской задолженности, денежных средств) к краткосрочным обязательствам. Рекомендуется, чтобы значение такого показателя было больше 1.

Величина коэффициента текущей ликвидности определяется как частное от соотношения оборотных средств к краткосрочным обязательствам. Он показывает достаточно ли у компании средств, которые можно использовать для погашения краткосрочных обязательств.

?")