Краткосрочный период – это отрезок времени, в течение которого одни факторы производства являются постоянными, а другие – переменными.

К постоянным факторам относятся основные фонды, количество фирм, функционирующих в отрасли. В этом периоде фирма имеет возможность варьировать только степень загрузки производственных мощностей.

Долгосрочный период – это отрезок времени, в течение которого все факторы являются переменными. В долгосрочном периоде фирма имеет возможность изменить общие размеры зданий, сооружений, количество оборудования, а отрасль – число функционирующих в ней фирм.

Постоянные издержки (FC) – это издержки, величина которых в краткосрочном периоде не изменяется с увеличением или сокращением объема производства.

К постоянным издержкам относятся издержки, связанные с использованием зданий и сооружений, машин и производственного оборудования, арендой, капитальным ремонтом, а также административные расходы.

Т.к. с увеличением объема производства растет общая выручка, то средние постоянные издержки (AFC) представляют собой уменьшающуюся величину.

Переменные издержки (VC) – это издержки, величина которых изменяется в зависимости от увеличения или уменьшения объема производства.

К переменным издержкам относятся затраты на сырье, электроэнергию, вспомогательные материалы, оплату труда.

Средние переменные издержки (AVC) равны:

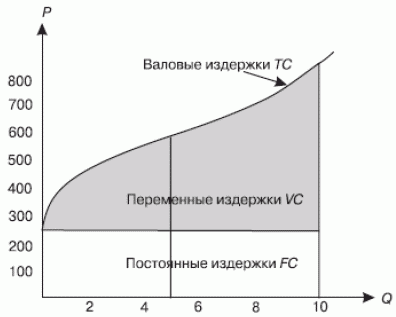

Общие издержки (TC) – совокупность постоянных и переменных издержек фирмы.

Общие издержки являются функцией от произведенной продукции:

TC = f (Q), TC = FC + VC.

Графически общие издержки получают путем суммирования кривых постоянных и переменных издержек (рис.6.1).

Средние общие издержки равны: ATC = TC/Q или AFC +AVC = (FC + VC)/ Q.

Графически АТС могут быть получены путем суммирования кривых AFC и AVC.

Предельные издержки (MC) – это приращение совокупных издержек, вызванное бесконечно малым увеличением производства. Под предельными издержками обычно понимают издержки, связанные с производством дополнительной единицы продукции.

Главной особенностью издержек в долгосрочном периоде является тот факт, что все они носят переменный характер - фирма может увеличить или сократить мощности, а также у нее достаточно времени, чтобы принять решение покинуть данный рынок или вступить на него, прейдя из другой отрасли. Поэтому в долгосрочном периоде не выделяют средних постоянных и средних переменных издержек, а анализируют средние издержки на единицу продукции (LATC), которые по сути своей являются одновременно и средними переменными издержками.

Для иллюстрации ситуации с издержками в долгосрочном периоде рассмотрим условный пример. Некоторое предприятие на протяжении достаточно длительного периода времени расширялось, увеличивая объемы своего производства. Процесс расширения масштабов деятельности условно разделим на этапы в рамках анализируемого долгосрочного периода три краткосрочных, каждому из которых соответствуют различные размеры предприятия и объемы выпускаемой продукции. Для каждого из трех краткосрочных периодов можно построить кривые краткосрочных средних издержек применительно к различным размерам предприятия - ATC 1 , АТС 2 и АТС 3 . Общая же кривая средних издержек дли любого объема производства будет представлять собой линию, состоящую из внешних частей всех трех парабол - графиков краткосрочных средних издержек.

В рассмотренном примере мы использовали ситуацию с 3-хэтапным расширением предприятия. Подобную ситуацию можно предположить не для 3, а для 10, 50, 100 и т. д. краткосрочных периодов в рамках заданного долгосрочного. Причем для каждого из них можно начертить соответствующие графики АТС. То есть мы получим фактически множество парабол, большая совокупность которых приведет к выравниванию внешней линии графика средних издержек, и она превратится в плавную кривую - LATC. Таким образом, кривая долгосрочных средних издержек (LATC) представляет собой кривую, огибающую бесконечное число кривых краткосрочных средних издержек производства, которые соприкасаются с ней в точках их минимума. Кривая долгосрочных средних издержек показывает наименьшие издержки производства единицы продукции, с которыми может быть обеспечен любой объем выпуска при условии, что фирма имеет время для изменения всех факторов производства.

В долгосрочном периоде также существуют и предельные издержки. Долгосрочные предельные издержки (LMC) показывают изменение общей суммы издержек предприятия в связи с изменением объема выпуска готовой продукции на одну единицу в том случае, когда фирма свободна изменять все виды затрат.

Кривые долгосрочных средних и предельных издержек соотносятся друг с другом так же, как и кривые краткосрочных издержек: если LMC лежит ниже LATC, то LATC падают, а если LMC лежит выше laТС, то laТС возрастают. Возрастающая часть кривой LMC пересекает кривую LATC в точке минимума.

На кривой LATC можно выделить три отрезка. На первом из них долгосрочные средние издержки сокращаются, на третьем, наоборот, возрастают. Возможна также ситуация, когда на графике LATC будет существовать промежуточный отрезок с примерно одинаковым уровнем издержек на единицу продукции при различных значениях объема выпуска - Q x . Дугообразный характер кривой долгосрочных средних издержек (наличие убывающего и возрастающего участков) можно объяснить при помощи закономерностей, называемых положительным и отрицательным эффектами роста масштаба производства или просто эффектами масштаба.

Положительный эффект масштаба производства (эффект массового производства, экономия, обусловленная ростом масштаба производства, возрастающая отдача от масштаба производства) связан со снижением издержек на единицу продукции по мере наращивания объемов выпускаемой продукции.Возрастающая отдача от масштаба производства (положительный эффект масштаба производства) имеет место в ситуации, когда объем производства (Q x) растет быстрее, чем растут издержки, и, следовательно, LATC предприятия падают. Существование положительного эффекта масштаба производства и объясняет нисходящий характер графика LAТС на первом отрезке. Объясняется это расширением масштабов деятельности, которое влечет за собой:

1. Рост специализации труда . Специализация труда предполагает, что многообразные производственные обязанности поделены между разными работниками. Вместо того чтобы выполнять одновременно по нескольку различных производственных операций, что имело бы место при незначительном масштабе деятельности предприятия, в условиях массового производства каждый рабочий может ограничиться одной единственной функцией. Отсюда рост производительности труда, а следовательно, и снижение издержек на единицу продукции.

2. Рост специализации управленческого труда . По мере роста размеров предприятия увеличиваются возможности использования преимуществ и от специализации в управлении, когда каждый менеджер может сосредоточиться на одной задаче и выполнять ее более эффективно. Это в конечном счете повышает эффективность функционирования предприятия и влечет за собой снижение издержек на единицу продукции.

3. Эффективное использование капитала (средств производства) . Наиболее эффективное, с технологической точки зрения, оборудование продается в виде крупных, дорогостоящих комплектов и требует больших объемов производства. Использование этого оборудования крупными производителями позволяет сократить издержки на единицу продукции. Подобное оборудование недоступно мелким фирмам из-за малых объемов производства.

4. Экономию от использования вторичных ресурсов . У крупного предприятия больше возможностей для производства побочной продукции, чем у мелкой фирмы. Крупная фирма, таким образом, более эффективно использует ресурсы, вовлекаемые в производство. Отсюда и меньшие издержки на единицу продукции.

Положительный эффект масштаба производства в долгосрочном периоде не является беспредельным. Со временем расширение предприятия может привести к отрицательным экономическим последствиям, вызвать отрицательный эффект масштаба производства, когда расширение объемов деятельности фирмы сопряжено с ростом издержек производства на единицу продукции. Отрицательный эффект масштаба имеет место, когда издержки производства растут быстрее его объема и, следовательно, LATC растут по мере увеличения выпуска. Со временем расширяющаяся фирма может столкнуться с негативными экономическими фактами, обусловленными усложнением структуры управления предприятием, - этажи управления, разделяющие административный аппарат и собственно процесс производства, множатся, высшее руководство оказывается существенно отдаленным от производственного процесса на предприятии. Возникают проблемы, связанные с обменом и передачей информации, плохой координацией решений, бюрократической волокитой. Снижается эффективность взаимодействия между отдельными подразделениями фирмы, теряется гибкость управления, усложняется и затрудняется контроль за реализацией решений, принимаемых руководством фирмы. В результате эффективность функционирования предприятия снижается, растут средние издержки производства. Поэтому фирме при планировании своей производственной деятельности необходимо определять пределы расширения масштабов производства.

На практике возможны случаи, когда кривая LATC на некотором интервале параллельна оси абсцисс - на графике долгосрочных средних издержек есть промежуточный отрезок с примерно одинаковым уровнем издержек на единицу продукции при различных значениях Q x . Здесь мы имеем дело с постоянной отдачей от масштаба производства. Постоянная отдача от масштаба имеет место тогда, когда издержки и объем производства растут одинаковыми темпами и, следовательно, LATC остаются постоянными при всех объемах производства.

Внешний вид кривой долгосрочных издержек позволяет сделать некоторые выводы по поводу оптимального размера предприятия для разных отраслей экономики. Минимальный эффективный масштаб (размер) предприятия - уровень выпуска продукции, начиная с которого прекращается действием эффекта экономии, обусловленной ростом масштабов производства. Иными словами, речь идет о таких значениях Q x при которых фирма достигает наименьших издержек на единицу продукции. Обусловленный действием эффекта масштаба уровень долгосрочных средних издержек влияет на формирование эффективного размера предприятия, что, в свою очередь, оказывает воздействие на структуру отрасли. Чтобы разобраться, рассмотрим следующие три случая.

1. Кривая долгосрочных средних издержек имеет продолжительный промежуточный отрезок, для которого величина LATC соответствует некоторой константе (рисунок а). Для данной ситуации характерно положение, когда предприятия с объемом производства от Q A до Q B имеют одинаковую величину издержек. Это свойственно отраслям, включающим разновеликие предприятия, причем уровень средних издержек производства у них будет одинаковым. Примеры таких производств: деревообрабатывающая, лесная промышленность, производство продуктов питания, одежды, мебели, текстиля, продуктов нефтехимии.

2. У кривой LATC достаточно продолжительный первый (нисходящий) отрезок, на котором действует положительный эффект масштаба производства (рисунок б). Минимальная величина издержек достигается при больших объемах производства (Q c). Если технологические особенности производства некоторых благ порождают кривую долгосрочных средних издержек описанной формы, то на рынке этих благ будут присутствовать крупные предприятия. Это характерно, в первую очередь, для капиталоемких отраслей - металлургии, машиностроения, автомобилестроения и т. д. Существенный эффект от масштаба наблюдается и при производстве стандартизированной продукции - пива, кондитерских изделий и т. п.

3. Падающий отрезок графика долгосрочных средних издержек очень незначителен, быстро начинает работать отрицательный эффект масштаба производства (рисунок в). В этой ситуации оптимальный объем производства (Q D) достигается при небольшом объеме выпуска продукции. При наличии рынка большой емкости можно предположить возможность существования множества мелких предприятий, выпускающих данный вид продукции. Такая ситуация характерна для многих отраслей легкой и пищевой промышленности. Здесь речь идет о некапиталоемких производствах - многие виды розничной торговли, фермерские хозяйства и т. п.

|

§ 4. МИНИМИЗАЦИЯ ИЗДЕРЖЕК: ВЫБОР ФАКТОРОВ ПРОИЗВОДСТВА |

|

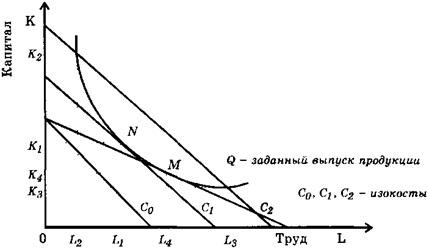

На долговременном этапе, если осуществляется увеличение производственных мощностей, перед каждой фирмой встает проблема нового соотношения факторов производства. Суть этой проблемы состоит в том, чтобы обеспечить заранее заданный объем производства продукции с минимальными издержками. Для исследования этой процедуры примем, что имеются лишь два фактора производства: капитал К и труд L. Нетрудно усвоить, что цена труда, определяемая на конкурентных рынках, равна ставке заработной платы w. Цена капитала равна арендной плате за оборудование r. Для простоты исследования предположим, что все оборудование (капитал) не приобретается фирмой, а арендуется, например, по лизинговой системе, и что цены на капитал и труд в рамках данного периода остаются постоянными. Издержки производства могут быть представлены в виде так называемых «изокост». Под ними понимаются все возможные сочетания труда и капитала, которые имеют одинаковую общую стоимость, или, что то же самое, сочетания факторов производства с равными валовыми издержками. Валовые издержки определяются по формуле: ТС = w + rК. Это уравнение может быть выражено изокостой (рис. 7.5).

Рис. 7.5. Количество выпускаемой продукции в функции минимальных издержек производства Фирма не может избрать изокосту С0, так как нет такого сочетания факторов, которое обеспечило бы выпуск продукции Q при их стоимости, равной С0. Заданный объем производства может быть обеспечен при расходах, равных С2, когда затраты труда и капитала соответственно равны L2 и К2 или L3 и К3 Но в этом случае издержки не будут минимальными, что не отвечает поставленной цели. Значительно эффективнее будет решение в точке N, так как при этом набор факторов производства обеспечит минимизацию издержек производства. Сказанное выше верно при условии, что цены на факторы производства неизменны. На практике так не бывает. Предположим, что цена капитала увеличится. Тогда угол наклона изокосты, равный w/r, уменьшится, а кривая С1 станет более пологой. Минимизация издержек в данном случае будет иметь место в точке М со значениями L4 и К4. В связи с увеличением цены на капитал фирма заменяет капитал трудом. Предельная норма технологического замещения - это то количество, на которое за счет использования дополнительной единицы труда могут быть сокращены затраты капитала при неизменном объеме производства. Норма технологического замещения обозначается MPTS. В экономической теории доказано, что она равна угловому коэффициенту изокванты с обратным знаком. Тогда MPTS = ?К / ?L = MPL / MPk. Путем несложных преобразований получаем: MPL / w = MPK / r, где MP - предельный продукт капитала или труда. Из последнего уравнения следует, что при минимальных издержках каждый дополнительный рубль, затраченный на производственные факторы, дает равное количество производимой продукции. Отсюда следует, что при вышеуказанных Условиях фирма может выбирать между факторами производства и покупать более дешевый фактор, чему будет соответствовать определенная структура факторов производства |

Выбор факторов производства, минимизирующих производство

Начнем с рассмотрения фундаментальной проблемы, с которой сталкиваются все фирмы: как выбрать такое сочетание факторов, чтобы достичь определенного объема производства с минимальными издержками. Для упрощения возьмем два переменных фактора: труд (измеряемый в часах работы) и капитал (измеряемый в часах использования машин и оборудования). Мы исходим из предположения, что и труд, и капитал могут быть наняты или арендованы на конкурентных рынках. Цена труда равна ставке зарплаты w, а цена капитала - арендной плате за оборудование r. Мы предполагаем, что капитал «арендуется», а не приобретается, и поэтому можем поставить все деловые решения на сравнительную основу. Так как труд и капитал привлекаются на конкурентной основе, мы принимаем цену этих факторов постоянной. Тогда мы можем сконцентрировать внимание на оптимальном сочетании факторов производства, не беспокоясь, что крупные закупки вызовут скачок в ценах на используемые факторы производства.

22 Определение цены и объема производства в конкурентной отрасли и в условиях чистой монополии Чистая монополия способствует росту неравенства в распределении доходов в обществе в результате монопольной рыночной власти и установления более высоких цен при тех же издержках, чем в условиях чистой конкуренции, что позволяет получить монопольную прибыль. В условиях рыночной власти возможно использование монополистом ценовой дискриминации, когда назначаются разные цены для различных покупателей. Многие из чисто монополистических фирм являются естественными монополиями, которые подвергаются обязательному государственному регулированию в соответствии с антимонопольным законодательством. Для исследования случая регулируемой монополии используем графики спроса, предельной выручки и издержек естественной монополии, которая действует в отрасли, где положительный эффект масштаба проявляется при всех объемах выпуска. Чем выше объем производства фирмы, тем меньше ее средние издержки АТС. В связи с таким изменением средних издержек предельные издержки МС при всех объемах производства будут ниже средних издержек. Это объясняется тем, что, как мы установили, график предельных издержек пересекает график средних издержек в точке минимума АТС, которая в данном случае отсутствует. Определение оптимального объема производства монополистом и возможные методы его регулирования покажем на рис. Цена, предельная выручка (предельный доход) и издержки регулируемой монополии Как видно из графиков, если бы данная естественная монополия была нерегулируемой, то монополист в соответствии с правилом MR = МС и кривой спроса на его продукцию выбрал количество продукции Qm и цену Pm, которые позволили бы ему получить максимальную валовую прибыль. Однако цена Pm превышала бы общественно оптимальную цену. Общественно оптимальная цена - это цена, которая обеспечивает наиболее эффективное распределение ресурсов в обществе. Как мы установили ранее в теме 4, она должна соответствовать предельным издержкам (Р = МС). На рис. это цена Pо в точке пересечения графика спроса D и кривой предельных издержек МС (точке О). Объем производства при этой цене составляет Qо. Однако если бы государственные органы зафиксировали цену на уровне общественно оптимальной цены Pо, то это привело бы монополиста к убыткам, так как цена Pо не покрывает средних валовых издержек АТС. Для решения этой проблемы возможны следующие основные варианты регулирования монополиста: Выделение государственной дотации из бюджета монопольной отрасли для покрытия валового убытка в случае установления фиксированной цены на уровне общественно оптимальной. Предоставление монопольной отрасли права проводить ценовую дискриминацию с целью получения дополнительного дохода от более платежеспособных потребителей для покрытия убытка монополиста. Установление регулируемой цены на уровне, который обеспечивает нормальную прибыль. В данном случае цена равна средним валовым издержкам. На рисунке это цена Pn в точке пересечения графика спроса D и кривой средних валовых издержек АТС. Выпуск продукции при регулируемой цене Pn равен Qn. Цена Pn позволяет монополисту возместить все экономические издержки, в том числе получить нормальную прибыль.

23. В основе этого принципа лежат два основных момента. Во-первых, фирма должна решить, будет ли она производить данный товар. Производить его следует, если фирма может получить либо прибыль, либо убыток, который меньше, чем постоянные издержки. Во-вторых, нужно решить, какой объем товара следует произвести. Этот объем производства должен либо максимизировать прибыль, либо минимизировать убытки. В данной методике используются формулы (1.1) и (1.2). Далее следует произвести такой объем продукции Qj, при котором максимизируется прибыль R, т.е.: R(Q) ^max. Аналитическое определение оптимального объема производства выглядит следующим образом R, (Qj) = PMj Qj - (TFCj + UVCj QY). Приравняем частную производную по Qj к нулю: dR, (Q,) = 0 dQ, " (1.3) РМг - UVCj Y Qj-1 = 0. где Y - коэффициент изменения переменных издержек. Величина валовых переменных издержек меняется в зависимости от изменения объемов производства. Прирост суммы переменных издержек, связанный с увеличением объема производства на одну единицу, не является постоянным. Предполагается, что переменные издержки увеличиваются нарастающим темпом. Это объясняется тем, что фиксированы постоянные ресурсы, а в процессе роста производства увеличиваются переменные ресурсы. Таким образом, предельная производительность падает и, следовательно, переменные издержки увеличиваются нарастающим темпом. "Для расчета переменных издержек предлагается применить формулу, причем по результатам статистического анализа установлено, что коэффициент изменения переменных издержек (Y) ограничивается интервалом 1 < Y < 1,5" . При Y = 1 переменные издержки растут линейно: TVCг = UVCjQY, г = ЇЯ (1.4) где TVCг - переменные издержки на производство продукции i-го вида. Из (1.3) получаем оптимальный объем производства товара i-го вида: 1 f РМг } Y-1 QOPt = v UVCjY , После этого сравнивается объем Qг с максимально возможным объемом производства Qjmax: Если Qг < Qjmax, то базовая цена Рг = РМг. Если Qг > Qjmax, тогда, если существует объем производства Qг, при котором: Rj(Qj) > 0, то Рг = PMh Rj(Qj) < 0, то возможны два варианта: отказ от производства i-го товара; установление Рг > РМг. Отличие данной методики от подхода 1.2 в том, что здесь определяется оптимальный объем продаж при заданной цене. Затем он также сравнивается с максимальным "рыночным" объемом продаж. Недостаток данной методики такой же, как и у 1.2 - не учитывается весь возможный состав продукции предприятия в совокупности с его технологическими возможностями.

Различные виды ресурсов по-разному переносят свою стоимость на готовую продукцию. В соответствии с этим различают постоянные и переменные издержки производства.

Постоянные издержки производства – затраты, величина которых не меняется с изменением объемов производства. Они должны быть оплачены, даже если предприятие не производит продукцию (отчисления на амортизацию, аренда зданий и оборудования, страховые взносы, оплата высшего управленческого персонала и т. д.).

Переменные издержки – издержки, общая величина которых находится в непосредственной зависимости от объемов производства и реализации, а также от их структуры при производстве и реализации нескольких видов продукции. Это затраты на сырье, материалы, топливо и энергию, транспортные услуги, большую часть трудовых ресурсов. Величина переменных издержек зависит в конечном счете не только от объемов производства, но и от экономии материальных и трудовых затрат в результате проводимой рационализации производства и труда. Воздействие последних приводит к тому, что переменные издержки с ростом объемов производства увеличиваются по-разному. На практике выделяют три возможных случая увеличения переменных издержек: пропорционально увеличению объемов производства, регрессивно, опережающими темпами в сравнении с ростом объемов производства.

Выявить степень влияния экономии материальных и трудовых ресурсов на характер изменения переменных издержек возможно только на основе исчисления средних переменных издержек (переменные издержки на единицу продукции).

Если переменные издержки растут пропорционально увеличению объемов производства, то средние переменные издержки не изменяются (на 2 шт. продукции издержки – 20 руб., на 4-40, следовательно, на 1-10 руб.). Если наблюдается регрессивный характер роста переменных издержек – переменные издержки растут меньшими темпами по сравнению с ростом производства, значит, средние переменные издержки уменьшаются с ростом объема производства, что указывает на экономию ресурсов.

Переменные издержки увеличиваются по сравнению с ростом производства более высокими темпами. Это обусловливается не только отсутствием какой бы то ни было рационализации производства, но и перерасходом материальных и трудовых затрат. Важно знать не только величину переменных издержек, но и объем общих. Иногда их называют валовыми издержками, состоящими из постоянных и переменных издержек. Знание общих издержек позволяет судить о величине затрат, которые несет предприятие в результате осуществления производственно-хозяйственной деятельности (начиная с начальной стадии и до полного использования всего производственного потенциала), а также правильно формировать финансовую политику предприятия.

В силу того, что постоянные издержки неизменны на протяжении производственного цикла, общие издержки в своем развитии следуют за изменениями переменных издержек.

На характер изменения средних общих издержек (общих издержек на единицу продукции) оказывают влияние не только средние переменные.

11.2. Современная концепция издержек производства. Постоянные, переменные и экономические издержки

Распространенные в западных странах современные концепции основываются на неоклассической теории издержек производства, базирующейся на использовании теории предельной полезности и существенно отличающейся от марксистской как сущностно, так и терминологически.

Постоянные и переменные издержки. Издержки производства представляют собой сумму затрат на приобретение факторов производства. В 1923 г. американский экономист Дж. Кларк ввел деление издержек на постоянные и переменные. Если в марксистской концепции постоянные издержки представляют собой затраты на постоянный капитал, то у Дж. Кларка к ним относятся те затраты, которые не зависят от объема произведенной продукции. К переменным издержкам относятся затраты, величина которых непосредственно зависит от количества произведенной продукции (затраты на сырье, материалы, зарплату). Структуры постоянных и переменных издержек изображены на рис. 11.1 и рис. 11.2.

Деление на постоянные и переменные издержки проводится только для краткосрочного периода, в течение которого фирма не может изменить постоянные факторы (здания, сооружения, оборудование). В долгосрочном периоде постоянных издержек не существует. Все издержки становятся переменными, так как все факторы подвергаются изменению, совершенствованию и обновлению.

Валовые издержки - это совокупность постоянных и переменных издержек в виде денежных расходов на производство определенного объема продукции.

Для измерения издержек, приходящихся на единицу продукции, используются показатели средних издержек, средних постоянных и средних переменных издержек.

Средние издержки образуются путем деления валовых издержек на количество произведенной продукции.

Средние постоянные получаются путем деления постоянных издержек на количество созданной продукции.

Средние переменные определяются путем деления переменных издержек на количество изготовленной продукции. Постоянные, переменные и валовые издержки представлены на рис. 11.3.

Из графика видно, что постоянные издержки являются неизменными. Это обусловлено тем, что они связаны с существованием фирмы, оснащением производственным оборудованием, оснасткой, энергетическими устройствами. Все это должно быть заранее оплачено. На графике указанные расходы составляют 250 тыс. руб.

Данные издержки остаются неизменными при всех уровнях объема производства, включая нулевой. Переменные издержки возрастают в прямой зависимости от увеличения объема производства. Однако прирост переменных издержек на единицу продукции не является постоянным. На начальном этапе переменные издержки возрастают замедленными темпами. В нашем примере это происходит до выпуска 5-й единицы продукции. Затем переменные издержки начинают увеличиваться нарастающими темпами, что обусловлено законом убывающей отдачи.

Валовые издержки возрастают по мере увеличения переменных издержек. При нулевом объеме производства валовые издержки равны сумме постоянных издержек. В нашем примере они составляют 250 тыс. руб.

В западной экономике по методу оценки затрат издержки подразделяются на бухгалтерские (явные) и экономические (вмененные).

Бухгалтерские (явные) издержки представляют собой фактические (явные) затраты производства в денежной форме, которые расходуются на приобретение сырья, материалов, комплектующих изделий; на амортизационные отчисления; на выплаты в виде заработной платы; отчисления на социальное страхование и т. д. Бухгалтерские издержки, в свою очередь, делятся на прямые и косвенные.

Прямые издержки включают расходы, которые непосредственно связаны с созданием продукции.

Косвенные издержки включают расходы, которые необходимы для общего функционирования предприятия и его организационных основ. Деление бухгалтерских издержек на прямые и косвенные представлено на рис. 11.4.

Экономические (вмененные) издержки. Экономические, или вмененные, издержки любого ресурса для производства товара равны стоимости этого ресурса при наилучшем из всех возможных вариантов его использования. Поэтому экономические издержки рассматривают как «издержки упущенных возможностей». Они основываются на ограниченности ресурсов и альтернативном их использовании. Ограниченность ресурсов предполагает их использование для производства определенных товаров и услуг. Речь идет о том, что выбор ресурсов для производства какого-то товара означает невозможность производства из этих ресурсов другого товара. Это положение связано с кривой производственных возможностей, когда общество, используя ресурсы для производства данного товара, отказывается от возможности производства альтернативного товара. С точки зрения предпринимателя, «издержки упущенных возможностей» представляют собой компенсацию за ту потерю, которую он понес, используя ресурс данным, а не наилучшим альтернативным путем. Рассмотрим следующий пример. Предприниматель, имея 100 тыс. руб., организовал изготовление стульев. В конце года после реализации продукции он выручил 110 тыс. руб. (т. е. превышение доходов над расходами составило 10 тыс. руб.). Оказалось, что если бы он организовал производство книжных полок, то его доход составил бы 120 тыс. руб. Следовательно, предприниматель отказался от альтернативного варианта использования средств и «упустил возможность» получить 120 тыс. руб. Таким образом, для данного предпринимателя экономические (вмененные) издержки составляют 120 тыс. руб.

Аналогичной является ситуация и при найме рабочего определенной квалификации. Выплачиваемая ему заработная плата выступает для предпринимателя в виде вмененных издержек, так как из всех других альтернатив фирма выбрала конкретного рабочего, упустив возможность воспользоваться услугами другого индивида. Точно так же определяются вмененные издержки при использовании любого ресурса. Вмененные издержки делятся на внешние и внутренние.

Внешние («явные») издержки - это денежные выплаты, которые совершает фирма, приобретая сырье, материалы, оборудование «со стороны», т. е. у поставщиков, не входящих в состав фирмы.

Внутренние («неявные») издержки - это неоплаченные издержки за ресурсы, принадлежащие фирме. Они равны денежным платежам, которые могли бы быть получены при передаче их другим предпринимателям для самостоятельного использования. К внутренним издержкам относятся: заработная плата предпринимателя, которую он мог бы получать при выполнении обязанностей менеджера в другой фирме; неполученные денежные средства в виде ренты, которую можно получить при сдаче помещения в аренду; неполученные денежные средства в виде процента за капитал, которые могла бы получить фирма при помещении их на банковский депозит.

Издержки производства – это денежные затраты на приобретение применяемых факторов производства. Наиболее экономически эффективным методом производства считается такой, при котором происходит минимизация издержек производства. Издержки производства измеряются в стоимостном выражении по произведенным затратам.

Издержки производства – издержки, которые непосредственно связанные с производством товаров.

Издержки обращения – издержки, связанные с реализацией произведённой продукции.

Экономическая сущность издержек основывается на проблеме ограниченности ресурсов и альтернативности использования, т.е. применение ресурсов в данном производстве исключает возможность использовать его по другому назначению.

Задача экономистов состоит в том, чтобы выбрать наиболее оптимальный вариант использования факторов производства и минимизировать издержки.

Внутренние (неявные) издержки – это денежные доходы, которые жертвует фирма, самостоятельно используя принадлежащей ей ресурсы, т.е. это такие доходы, которые могли бы быть получены фирмой за самостоятельно используемые ресурсы при наилучшем из возможных способов их применения. Альтернативные издержки упущенных возможностей – количество денег, которое необходимо, чтобы отвлечь конкретный ресурс от производства товара В и использовать его для производства товара А.

Таким образом затраты в денежной форме, которые фирма осуществила в пользу поставщиков (труд, услуги, топлива, сырья) называется внешними (явными) издержками.

Деление издержек на явные и неявные есть два подхода к пониманию природы издержек.

1. Бухгалтерский подход: к производственным издержкам следует относить все реальные, фактические расходы в денежной форме (зарплата, за аренду, альтернативные затраты, сырье, топливо, амортизация, отчисления на социальные нужды).

2. Экономический подход: к издержкам производства следует относить не только фактические затраты в денежной форме, но и неоплаченные издержки; связанные с упущенной возможностью самого оптимального применения этих ресурсов.

Краткосрочный период (SR) – отрезок времени, в течение которого одни факторы производства являются постоянными, а другие – переменными.

Постоянные факторы – общие размеры зданий, сооружений, количества машин и оборудования, количество фирм, которые работают в отрасли. Поэтому возможность свободного доступа фирм в отрасли в краткосрочном периоде ограничено. Переменные – сырье, количество рабочих.

Долгосрочный период (LR) – отрезок времени, в течение которого все факторы производства являются переменными. Т.е. за этот период можно изменить размеры зданий, оборудование, число фирм. В этом периоде фирма может изменить все параметра производства.

Классификация издержек

Постоянные издержки (FC ) – издержки, величина которых в краткосрочном периоде не изменяется с увеличением или сокращением объёма производства, т.е. они не зависит от объёма выпускаемой продукции.

Пример: аренда здания, обслуживание оборудования, зарплата администрации.

С – сумма издержек.

График постоянных издержек представляет собой прямую параллельную оси ОХ.

Средние постоянные издержки (A F C ) – постоянные издержки, которые приходятся на единицу выпускаемой продукции и определяется по формуле: AFC = FC / Q

При увеличении Q они снижаются. Это называется распределение накладных расходов. Они служат для фирмы стимулом увеличения производства.

График средних постоянных издержек является кривая, имеющая убывающий характер, т.к. с увеличением объёма производства растёт общая выручка, то средние постоянные издержки представляют собой всё меньшую величину, которая приходится на единицу изделий.

Переменные издержки (VC ) – издержки, величина которых изменяется в зависимости от увеличения или уменьшения объёма производства, т.е. они зависят от объёма выпускаемой продукции.

Пример: затраты на сырьё, электроэнергию, вспомогательные материалы, оплата труда (рабочих). Основная доля издержек связана с использованием капитала.

Графиком является кривая, пропорциональная объёму выпускаемой продукции, имеющая возрастающий характер. Но характер её может изменяться. Начальный период переменные издержки растут более высокими темпами, чем произведённая продукция. По мере достижения оптимальных размеров производства (Q 1) происходит относительная экономия VC.

Средние переменные издержки (AVC ) – объём переменных издержек, который приходится на единицу выпускаемой продукции. Они определяются по следующей формуле: путём деления VC на объём выпускаемой продукции: AVC = VC/Q. Сначала кривая падает, затем она горизонтальна и резко возрастает.

Графиком является кривая, которая начинается не от начала координат. Общий характер кривой – возрастающий. Технологически оптимальный размер выпуска достигается, когда AVC становятся минимальными (т.Q – 1).

Общие издержки (ТС или С) – совокупность постоянных и переменных издержек фирмы, в связи с производством продукции в краткосрочном периоде. Они определяются по формуле: TC = FC + VC

Другая формула (функция от объёма производственной продукции): ТС = f (Q).

Износ и амортизация

Износ – это постепенная утрата капитальными ресурсами своей ценности.

Физический износ – потеря средствами труда своих потребительских качеств, т.е. технико-производственных свойств.

Уменьшение ценности капитальных благ может быть и не связано с потерей ими потребительских качеств, тогда говорят о моральном износе. Он обусловлен ростом эффективности производства капитальных благ, т.е. появлением аналогичных, но более дешевых новых средств труда, выполняющих схожие функции, но более совершенных.

Моральный износ является следствием научно-технического прогресса, однако для фирмы это оборачивается ростом издержек. Моральный износ относят к изменению постоянных издержек. Физический износ – к переменным издержкам. Капитальные блага служат более одного года. Их стоимость переносится на готовую продукцию постепенно по мере износа – это называется амортизацией. Часть выручки на амортизацию образуется в амортизационном фонде.

Амортизационные отчисления:

Отражают оценку величины износа капитальных ресурсов, т.е. являются одной из статей издержек;

Служит источником воспроизводства капитальных благ.

Государство законодательно устанавливает нормы амортизации , т.е. процент стоимости капитальных благ, на который они считаются износившимися за год. Она показывает, за сколько лет должна быть возмещена стоимость основных фондов.

Средние общие издержки (АТС) – сумма общих издержек, которые приходится на единицу производственной продукции:

АТС = ТС/Q = (FC + VC)/Q = (FC/Q) + (VC/Q)

Кривая имеет V-образную форму. Объем производства, соответствующий минимальным средним общим издержкам, называется точкой технологического оптимизма.

Предельные издержки (МС) – приращение общих издержек, вызванное увеличением производства на очередную единицу продукции.

Определяется по следующей формуле: МС = ∆ТС/ ∆Q.

Видно, что постоянные издержки не влияют на величину МС. И МС зависит от приращения VC, связанных с увеличением или уменьшением объёма производства (Q).

Предельные издержки показывают, во сколько обойдется фирме увеличение объема выпуска продукции на единицу. Они решающим образом влияют на выбор фирмой объема производства, т.к. это именно тот показатель, на который фирма может воздействовать.

График сходен с AVC. Кривая MC пересекает кривую ATC в точке, соответсвующей минимальному значению совокупных издержек.

В кракосрочном периоде издержки фирмы это есть постоянные и переменные. Это следует из того, что производственные мощности фирмы остаются неизменными и динамика показателей определяется ростом загрузки оборудования.

На основе этого графика можно построить новый график. Который позваяет наглядно представить возможности фирмы, максимизации прибыли и просмотреть границы существования фирмы вообще.

Для принятия решения фирмы наибольшей важной характеристикой является средние величины, средне постоянные издержки по мере увеличения объёма производства падают.

Поэтому рассамтривается зависимость переменных издержек от функции роста производства.

На I этапе средние переменные издержки уменьшаются, а затем начинают расти под действием эффекта масштаба. На этом периоде необходимо определить точку безубыточности производства (ТБ).

ТБ – это уровень физического объёма продаж на протяжении расчётного периода времени, при которых выручка от реализации продукции совпадает с издержками производства.

Точка А – ТБ, в которой выручка (ТR) = ТС

Ограничения, которые должны соблюдаться при расчёте ТБ

1. Объём производства равен объёму продаж.

2. Постоянные издержки одинаковы для любого объёма производства.

3. Переменные издержки изменяются пропорционально объёму производства.

4. Цена не изменяется в течение периода, для которого определяется ТБ.

5. Цена единицы продукции и стоимость единицы ресурсов остаётся постоянной.

Закон убывающей предельной отдачи носит не абсолютный, а относительный характер и он действует только в краткосрочном периоде, когда, хотя бы один из факторов производства остаётся неизменным.

Закон : с ростом использования кого-нибудь фактора производства при неизменности остальных рано или поздно достигается такая точка, начиная с которой дополнительное применение переменных факторов ведёт к снижению прироста продукции.

Действие этого закона предполагает неизменность состояния технически и технологически производства. И поэтому технический прогресс может изменить границы действия этого закона.

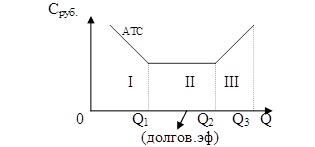

Долгосрочный период характеризуется тем, что фирма в состоянии изменить все используемые факторы производства. В этом периоде переменный характер всех применяемых факторов производства позволяет фирме использовать самые оптимальные варианты их сочетания. Это отразиться на величине и динамике средних издержек (издержки на единицу продукции). Если фирма решила увеличить объём производства, но на начальном этапе (АТС) будут сначала снижаться, а затем, когда в производстве будут вовлекаться всё новые и новые мощности, то они начнут возрастать.

На графике долгосрочных общих издержек представлены семь различных вариантов (1 – 7) поведения АТС в краткосрочных периодах, т.к. долгосрочный период это сумма краткосрочных периодов.

Кривая долгосрочных издержек состоит из вариантов, которые называются ступени роста. В каждой ступени (I – III) фирма функционирует в краткосрочном периоде. Динамику кривой долгосрочных издержек можно объяснить при помощи эффекта масштаба. Изменение фирмой параметров своей деятельности, т.е. переход от одного варианта размеров предприятия к другому получил название изменение в масштабе производства.

I – на этом временном интервале долгосрочные издержки снижаются с увеличением объёма выпускаемой продукции, т.е. имеет место экономия от роста масштаба – положительный эффект масштаба (от 0 до Q 1).

II – (это от Q 1 до Q 2), на этом временном интервале производства долгосрочный АТС не как не реагирует на увеличение объёма производства, т.е. остаётся неизменным. И фирма будет иметь постоянный эффект от изменения масштаба производства (постоянная отдача от роста масштаба).

III – долгосрочный АТС при увеличении объёма выпуска растут и имеет место ущерб от роста масштаба производства или отрицательный эффект масштаба (от Q 2 до Q 3).

3. В общем виде прибыль определяется как разность между совокупной выручкой и совокупными издержками за определённый период времени:

СП = Т R –ТС

TR (совокупная выручка) – сумма денежных поступлений фирмой от продажи определённого количества товара:

TR = P * Q

AR (средняя выручка) – это сумма денежных поступлений, которые приходятся на единицу проданной продукции.

Средняя выручка равна рыночной цене:

AR = TR / Q = PQ / Q = P

MR (предельная выручка) – это приращение выручки, которое возникает за счёт продажи очередной единицы продукции. В условии совершенной конкуренции она равна рыночной цене:

MR = ∆ TR /∆ Q = ∆(PQ ) /∆ Q =∆ P

В связи с классификацией издержек на внешние (явные) и внутренние (неявные) предполагаются различные концепции прибыли.

Явные затраты (внешние) определяются суммой расходов предприятия на оплату покупаемых факторов производства со стороны.

Неявные затраты (внутренние) определяются стоимостью ресурсов находящихся в собственности данного предприятия.

Если из совокупной выручки вычесть внешние издержки, мы получаем бухгалтерскую прибыль - учитывает внешние издержки, но не учитывает внутренние.

Если из бухгалтерской прибыли вычесть внутренние издержки, мы получим экономическую прибыль.

В отличие от бухгалтерской, экономическая прибыль учитывает и внешние, и внутренние затраты.

Нормальная прибыль появляется в том случае, когда общая выручка предприятия или фирмы равна общим затратам, исчисляемые как альтернативные. Минимальный уровень прибыльности – когда предпринимателю выгодно вести бизнес. «0» - нулевая экономическая прибыль.

Экономическая прибыль (чистая) – её наличие означает, что на данном предприятии ресурсы используются более эффективно.

Бухгалтерская прибыль превышает экономическую на величину неявных затрат. Экономическая прибыль служит критерием успеха предприятия.

Её наличие или отсутствие является стимулом привлечения дополнительных ресурсов или перехода их в другие сферы использования.

Цели деятельности фирмы – максимизация прибыли, которая представляет собой разность между совокупным доходом и совокупными издержками. Поскольку и издержки, и доход являются функцией объема производства, то для фирмы основной проблемой становится определение оптимального (наилучшего) объема производства. Фирма будет максимизировать прибыль при объеме выпуска, при котором разность между совокупным доходом и совокупными издержками наибольшая, или при объеме, при котором предельный доход равен предельным издержкам. Если убытки фирмы меньше ее постоянных издержек, то фирме следует продолжать работать (в краткосрочном периоде), если убытки больше постоянных издержек, то фирме следует прекратить производство.

| Предыдущая |

К прямым издержкам относят, например, сырье и материалы, которые входят в состав конечной продукции или расходуются в процессе производства прямо пропорционально его загрузке. Если предприятие выпускает, например, литые заготовки, то расход металла, из которого эти заготовки состоят, будет прямо зависеть от производственной программы. Для обозначения расходования ресурсов, которые прямо используются на производство изделия, также используют термин "прямые расходы ()".

Необходимо учитывать, что ряд затрат на ресурсы, которые использует предприятие необходимо в целях классификации издержек разделять. Например, электроэнергия, которая используется в нагревательных печах металлургического предприятия, относится к переменным издержкам (TVC), а вот другая часть электроэнергии, потребленной тем же самым предприятием на освещение территории завода - уже к постоянным (TFC).

Есть также ряд издержек, затраты по которым относят к условно-переменным. То есть они связаны с производственными процессами, но прямо пропорциональной зависимости по отношению к объемам производства не имеют.

Дело в том, что при достаточно малых объемах производства, прямые издержки на производство выше, чем должны быть. Например, литейная форма рассчитана на 4 отливки, а Вы производите две. Плавильную печь загружаете ниже проектной мощности. В результате ресурсов расходуется больше, чем технологический норматив. После преодоления некоторого значения объемов производства график переменных издержек (TVC) становится близким к линейному, но далее, при превышении некоторого значения, издержки (в пересчете на единицу выпуска) снова начинают расти.

Это объясняется тем, что при превышении нормального уровня производственных возможностей предприятия, на выпуск каждой дополнительной единицы продукции требуется тратить больше ресурсов. Например, оплачивать работникам сверхурочные, тратить больше денег на ремонт оборудования (при нерациональных режимах эксплуатации затраты на ремонт растут геометрически) и т.д.

Таким образом, переменные издержки считают подчиняющимися линейному графику лишь условно, на определенном отрезке, в пределах нормальной производственной мощности предприятия.

С развитием уровня жизни заметно растут и человеческие потребности, представляет эту тенденцию, как закон возвышения потребностей. В результате роста человеческих потребностей производство должно постоянно расти, чтобы обеспечить человеку необходимый жизненный уровень. Назначение производства – это полное удовлетворение потребностей , частично оно достигается из-за взаимодействий человека и природы.

Каждое предприятие в конечном итоге ориентируется на получение максимально высокой прибыли, в то же время понятно, что ни одно производство товаров или услуг не обходится без затрат. На приобретение сырья, оплату рабочих и рекламу предприятие осуществляет конкретные затраты. При этом оно стремится запустить такой производственный процесс, при котором необходимый объём производства будет обеспечиваться с минимальными затратами на организацию этого производства.

Различают переменные и . К переменным относятся затраты, величина которых варьируется в зависимости от объёмов производства. К таким издержкам относятся оплата транспортных услуг, оплата труда, приобретение сырья, топлива и дополнительных материалов. Переменные и постоянные издержки в сумме образуют общие издержки, которые во многом определяют данного производства.

Для того, чтобы обеспечить необходимый уровень выпуска продукции фирма должна осуществить ряд затрат. В зависимости от изменения объёмов этих затрат изменяются объёмы выпускаемой продукции. Некоторые объёмы затрат подвергаются достаточно быстрой корректировке, в то же время другие требуют дополнительного времени для решения данного вопроса. Затраты, регулирование которых требует большого количества времени, определяют размеры и параметры производственных мощностей фирмы и называются постоянные издержки.

Постоянные издержки – это затраты на использование производственных факторов, при этом затраты определяют расход ресурсов в их натуральном виде, в то время как издержки представляют стоимость произведённых затрат. В рамках отдельного предприятия или фирмы постоянные издержки включают индивидуальные , которые представляют собой затраты конкретного субъекта, и общественные, которые направлены на производство объёма какой-либо продукции.

Учитывая вышеперечисленные факты, можно сделать вывод, что в условиях рыночной экономики можно и нужно управлять издержками. Экономическое мышление выходит на совершенно новый логический уровень, а это значит, переменные и постоянные издержки подлежат фундаментальному изменению, при котором потребуется необходимость создания новых теорий, а так же совершенно новое профессиональное обучение сотрудников. Все эти перемены потребуются для прогрессивного инновационного управления производством, которое неизбежно приведёт к значительному улучшению благосостояния жизни человека.

Давайте разберемся со всеми по порядку:

1. . Если это зарплата административных работников, прочих работников на окладе – это затраты постоянные. Предприятие обязано выплатить таким сотрудникам зарплату независимо от того, сколько единиц продукции оно произвело. Если это сдельная зарплата, которая зависит от того сколько единиц продукции сотрудник произвел (для производственных предприятий) или сколько товара он реализовал (для торговых предприятий) или сколько услуг он оказал (для предприятий сферы обслуживания), то в этом случае она переменная.

2. Арендная плата. Арендная плата за помещение относится к постоянным расходам. Вне зависимости от того сколько товаров реализовано вашим предприятием (по составу затрат я предполагаю, что оно торговое) вы платите ту же самую арендную плату за офис или за склад. Вы не станете платить больше, если вы реализуете на 10 единиц товара больше или меньше.

3. . Зависит от вида амортизации, которую вы применяете. Если у вас производственное оборудование, которое вы амортизируете производственным методом в зависимости от количества произведенных единиц, то в данном случае вы можете отнести часть амортизации на конкретное изделие. В таком случае амортизация будет переменной. Чаще всего амортизация оборудования является постоянными затратами.

4. Командировочные расходы сотрудников отдела маркетинга. Постоянные затраты - сумма потраченная на командировки сотрудниками маркетинга не зависит прямо-пропорционально от количества реализованного товара.

Следуя предыдущей логике, рассмотрим остальные затраты:

5. Проценты по банковскому кредиту. Постоянные затраты.

6. Закупочная стоимость проданных товаров. Переменные затраты.

7. Затраты на печать рекламных каталогов. Постоянные затраты.

8. Угощение постоянных посетителей. Постоянные затраты.

9. Затраты на письменные приборы и печатные материалы. Постоянные затраты.

10. Расходы на прохладительные напитки для сотрудников. Постоянные затраты.

Средние переменные издержки определяют по формуле:

Общие валовые издержки (ТС) представляют собой сумму постоянных и переменных издержек предприятия:

ТС = FС + ВС.

Средние общие издержки (АС) рассчитывают по формуле:

АС = АFС + АVС.

По характеру изменения средние общие издержки близки к средним переменным издержкам. С достижением большого объема выпуска средние издержки все больше приближаются к средним переменным затратам, т. к. величина АFС уменьшается (постоянные затраты на единицу снижаются), именно поэтому после достижения определенного выпуска они начинают расти вместе с переменными затратами.

В нашем примере средние общие издержки снижаются до выпуска 70 ед., после достижения этого объема затраты на каждую единицу начинают возрастать.

В результате объединив общие переменные, TVC и общие постоянные затраты, TFC получим общие затраты фирмы, TC и это можно выразить формулой:

Таким образом, для получения функциональной зависимости общих затрат от объема производства необходимо рассчитать значения TC, которые соответствуют ряду значений объема производства.

При анализе общие переменные затраты являются единственной меняющейся частью общих затрат, любое изменение суммы явится результатом и будет равно изменению общих переменных затрат. Это изменение, обусловленное изменением объема производства, называется предельными затратами.

Предельные затраты представляют собой изменение общих затрат, вызванное удельным изменением объема производства и равное изменению общих переменных затрат.

Примеры переменных издержек:

Расходы на сырьё и материалы.

Затраты на энергию и топливо потребляемые в процессе производства.

Заработная плата рабочих, занятых на производстве продукции.

?")