Всем фирмам приходится сталкиваться с необходимостью уплату гос. пошлины. В разных случаях ее размер и сроки уплаты индивидуальны. В этой статье мы с вами рассмотрим как происходит начисление и оплата госпошлины в проводках бухгалтерского учета.

Для юридических лиц наиболее частая причина, по которой приходится уплачивать государственную пошлину – совершение юридических действий и гос. регистрация. Также одни из частых причин уплаты сбора: обращение к нотариусу, приобретение имущества и прав, судебные разбирательства.

Государственные пошлины для юридических лиц условно можно разделить на три вида:

В бухгалтерском учете государственная пошлина отражается по кредиту , а уплата – по дебету. Для первого случая, указанного выше, гос. пошлина учитывается в составе приобретаемого имущества или прав.

На какой счет отнести госпошлину? Обычно для этого используют субсчет — Прочие налоги и сборы .

Проводки будут следующие:

Государственную пошлину за услуги нотариуса может оплачивать подотчетное лицо. Тогда проводка будет выглядеть так:

В налоговом учете данный вид хозяйственных операций учитывается, как прочие расходы организации. Моментом признания является дата начисления. При этом должны соблюдаться условия:

Единственное исключение – уплата гос. пошлины за регистрацию фирмы. Она не принимается в расходы.

Уплата производится при регистрации предприятий, имущества, рассмотрении исков в судебных органах и прохождения других юридически значимых действий официальных органов.

Порядок учета государственной пошлины определяется назначением сбора. Что это такое: «учет госпошлины в бухгалтерском учете?» возникает в каждой организации.

Процесс предпринимательской деятельности обязательно затрагивает вопрос проведения юридического оформления документов, имущества, прав.

В зависимости от цели уплаты сумм в бюджет производится:

В бухучете учет государственной пошлины определяется положениями по бухгалтерскому учету (ПБУ), в налогообложении регулятором служит НК РФ (виды указаны в гл.25.3 НК РФ). Включение в состав расходов в бухгалтерском и налоговом учетах в ряде случаев отличается.

Госпошлина при покупке и формировании первоначальной стоимости имущества в бухучете и налогообложении может быть включена в суммы ОС:

Документальное подтверждение списания сбора формируется на основании , копии , подтверждающих уплату и копии документа, полученного при совершении действий с уплатой пошлины.

Отражение госпошлины в бухгалтерском учете зависит от цели использования сбора.

Уплата и начисление пошлины ведется с использованием счета 68 «Расчеты по налогам и сборам». Расходы принимаются в периоде фактического использования сбора.

Порядок временного отнесения затрат определен в . Основанием для списания сумм служит реально осуществленные траты.

Если плательщик определит отнесение расходов к платам за услуги, используется счет бухгалтерского учета 76 «Расчеты с разными дебиторами и кредиторами».

Предварительно внесенная пошлина может быть не использована и подлежит последующему возврату на расчетный счет.

Ситуации с возвратом сбора возникают при подаче , отказа от внесения изменений в учредительные документы.

Неиспользованная сумма уплаченной госпошлины в суд подлежит возврату плательщику. Датой списания пошлины является день:

Отнесение расходов по уплате госпошлины по основным или спорным вопросам должно быть закреплено в , действующей на основании .

В документе предусматривается порядок учета пошлины по:

Внесение пунктов списания в документ позволит четко определить позицию компании при проверке правильности списания расходов уплаченной пошлины.

Налоговый учет государственной пошлины позволяет списать сбор в составе расходов () на основании принципа экономической целесообразности.

Государственная пошлина списывается проводками, использующих счет учета расходов.

Счет учета налогового платежа в бюджет корреспондирует со счетами уплаты – расчетного счета или кассы.

В процессе ведения деятельности предприятие заключает контракты, определяющие партнерские отношения.

Значительные по суммам и условиям договора требуют приложений в виде нотариально заверенных документов:

Требование участия нотариуса возникает из внутренних правил документооборота компаний. Процедура подготовки документов связана с основной деятельностью организации вне зависимости от полученного результата (реализации контракта).

Суммы государственной пошлины списываются по счетам учета расходов основной деятельности. Для включения в состав затрат сумм, уплачиваемых нотариусам, контора должна принадлежать к государственным учреждениям.

Суммы, уплачиваемые нотариусам частной практики, не относятся к государственной пошлины и определяются в учете на счете 76 как плата за услуги () – нотариальный тариф. Сумма соответствует величине пошлины для государственных контор.

Ситуация № 1. Рассмотрим пример с возмещением суммы уплаченной государственной пошлины при выигрыше искового требования.

Компания, предъявившая иск, отражает в учете:

Учет на счете 76 формируется с открытием аналитического субсчета «Расчеты по претензиям».

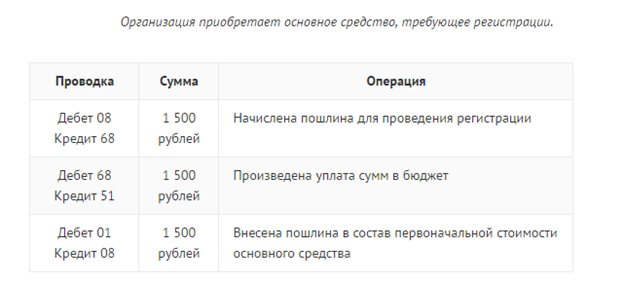

Ситуация № 2. Организация приобретает основное средство, требующее регистрации.

Ситуация № 3. Предприятие покупает имущество, обязательное к регистрации. Постановка на учет производится до оформления прав.

В первоначальную стоимость входит пошлина, уплаченная после постановки на учет:

| Проводка | Сумма | Операция |

| Дебет 08 Кредит 96 | 1 500 рублей | Начислено оценочное обязательство в размере госпошлины, вносимой при регистрации имущества |

| Дебет 01 Кредит 08 | 1 500 рублей | Сформировано стоимость основного средства с одновременной постановкой на инвентарный учет. Сумма госпошлины включена в первоначальную стоимость |

| Дебет 68 Кредит 51 | 1 500 рублей | Произведена уплата сбора в бюджет |

| Дебет 96 Кредит 68 | 1 500 рублей | Начислена государственная пошлина |

Использование резерва позволяет включить пошлину в состав амортизируемого имущества и списывать траты в течение всего срока полезной эксплуатации.

Первой суммой уплачиваемой государственной пошлины выступает сбор, взимаемый при регистрации юридического лица. Взнос средств производится учредителями предприятия.

Пошлина не относится к расходам организации и не учитывается при налогообложении прибыли или единого налога.

Сбор, уплачиваемый при последующих внесениях изменений в учредительные документы, списывается в составе расходов организации. Включение государственной пошлины в состав имущества, подлежащего регистрации, имеет ряд особенностей.

До 2011 года пошлина уплачивалась до проведения государственной регистрации и формирования ОС после получения свидетельства.

Начиная с 2011 года формирование стоимости и постановка на учет ОС должна производиться с момента подписания акта приемки-передачи до прохождения государственной регистрации.

В случае отсутствия факта уплаты пошлины на момент постановки на учет ее включение в состав основного средства производится путем начисления сбора на счете 96 «Резервы предстоящих расходов».

Формирование сумм резерва производится на основании бухгалтерской справки, составленной учетным работником. Документ составляется в произвольной форме с описанием назначения, даты, исполнителя и имеет юридическую силу.

Излишне уплаченная сумма государственной пошлины аккумулируется на лицевом счету налогоплательщика. Возврат ее производится в . В ряде случаев необходимо иметь решение органов, в отношении которых производился платеж.

Возврат сумм производится только в пределах срока исковой давности. Невостребованные своевременно суммы относятся на убытки прошлых лет.

Оформление операций учета производится с участием сопровождающих программ. В 1С списание оплаты госпошлины производится через разноску выписки закладки «банк» операцией «перечисление налога».

Дальнейшее списание определяется бухгалтерским работником, определяющий счет списания расхода – 20, 44, 91, 08.

Внесение в журнал операций формируется на основании справки бухгалтера. Проводка формируется в ручном режиме с использованием закладки «операции».

Для компаний, применяющих УСНО, формирование расхода производится на основании выписки банка. Внесение записи в состав КДиР производится путем ручного ввода и использования кнопки с аналогичным названием.

План счетов в бюджетном учете отличается от коммерческого вида. Принцип построения проводок аналогичен тем, что приняты для учета предпринимательской деятельности.

Для бюджетного учета формируются операции:

При списании расходов по уплате пошлины за счет внебюджетных доходов сумму сбора можно принять для определения налога на прибыль.

Бюджетный учет ведется на основании сметы доходов и расходов, формируемой на календарный год. В учреждении может возникнуть ситуация с возвратом пошлины, определенной судом при выигрыше иска.

В случае возврата ответчиком средств пошлины в следующем календарном году сумма поступает в доход бюджета.

Государственная пошлина – расход, учитываемый предприятиями в бухучете и формировании налогообложения. Для грамотного проведения затрат по счетам учета определяется его назначение.

Цель понесенных трат определяет синтетический счет, порядок списания прямым расходом или в порядке амортизационных начислений.

Не уверены, что Ваш бухгалтер правильно отчисляет пошлину в пользу государства? Обратите внимание на налоговое законодательство России. Глава 25.3 НК РФ четко указывает, на какой счет следует отнести госпошлину с расчетного счета фирмы. Также прозрачно регулируются выплаты при выполнении расчета с финансово ответственными лицами.

Для бухгалтерского учета имеет значение то, каким образом произведена оплата комиссионного государственного сбора:

Оформление налогового учета подразумевает внесение сбора в стоимость после того, как проведена регистрация. Чтобы учесть госпошлину в бухучете, используется созданный резерв. Притом государственный сбор учитывается в сумме стоимости собственности перед проведением оплаты, регистрации прав.

Компании, юридические интересы которых представляют бухгалтеры, обязаны регулярно уплачивать государственные пошлины. Все оплаты можно разделить на категории:

Например, если владелец планирует оформить регистрацию права собственности, он обязан отразить государственную пошлину согласно счету 68, что соответствует Налоговому кодексу РФ (ст. 333).

Чтобы решить, на какой счет отнести госпошлину, бухгалтер должен руководствоваться особенностями категорий операций. Основные проводки в бухучете можно отразить таблицей:

Как выполняется проводка по госпошлине, если необходимо оформить в собственность небольшой объект?

При правильном оформлении госпошлина не подлежит налогообложению.

В работе компании часто взаимодействуют с нотариальными конторами: заверяют копии учредительных форм, юридические переводы, подписи ответственных лиц для предоставления интересов фирмы в суде, официальных представительствах. Для отражения госпошлины в бухгалтерском учете при оплате нотариально значимых операций можно использовать уплату финансово ответственным лицом. При этом используется проводка:

Оплата комиссионного сбора произведена подотчетным лицом. Субсчет: Дебет 68 «Госпошлина» Кредит 71.

Бухгалтер компании взаимодействует с нотариусом-частником? Оплата сбора в пользу государства не производится. Производится оплата нотариальных услуг по расценкам частной нотариальной конторы.

Возможен возврат на счета фирмы неиспользованной госпошлины, если, например, судья вынесет резолюцию, поддерживающую требования компании со стороны истца и обяжет выплачивать государственный налоговый сбор ответчику, как виновному лицу. Как правильно произвести учет возврата госпошлины в бухгалтерском учете? Выполняются проводки:

Первая пошлина, которую платит юридическое лицо – сбор за регистрацию компании. С этого дня ведется бухгалтерский учет госпошлины за все операции, проводимые фирмой.

Нужно ли учитывать госпошлину при выплате налогов? Данные выплаты не являются расходами компании, их не нужно учитывать при начислении единого налога, оформления налогообложения прибыли.

Средства в пользу государства следует перечислять до того, как пройдена государственная регистрация. При этом должен быть подписан акт приемки и передачи сформированных основных средств.

Если бухгалтер не перечислил своевременно пошлину, включить ее в состав основных средств можно, выполнив начисление сбора на субсчет 96, который является резервным для будущих расходов.

Инструкция

Сумму налогов и сборов, согласно российскому законодательству, относят к прочим расходам. Исключение составляют лишь случаи, описанные в ст. 270 НК РФ. Исходя из этого, госпошлину можно учитывать в целях налогообложения прибыли. Вместе с тем нужно учесть, что плата за выписки из ЕГРГ не считается государственной пошлиной.

В бухгалтерском учете это отражается проводками Дб 68, субсчет «Госпошлины» Кр. 51 и Дб 08 Кр. 68. Если регистрация в ГИБДД не проведена, а автомобиль поставлен на учет до получения регистрационных знаков, то стоимость авто формируется без учета расходов на его регистрацию. Далее эти расходы списываются на текущие затраты.

Государственная пошлина является сбором в бюджет, который образуется при осуществлении предприятием нотариальных действий, при обращении в суд , при регистрации и в прочих ситуациях, оговоренных в ст.333.18 части 2 Налогового кодекса РФ. Согласно п.10 ст.13 НК РФ, госпошлина принимается в качестве федерального налога и сбора, поэтому ее отражение в бухгалтерском и налоговом учете должно проходить по установленным для них правилам.

В данной статье мы рассмотрим бухгалтерский учет госпошлины. Узнаем об отражении в журнале операций. Разберемся, как отображается в журнале операций.

Госпошлина является федеральным сбором, взимаемым за оказание государственных услуг, осуществление юридически значимых действий. Плательщиками являются физические, юридические лица и ИП. Законодательное регулирование взимания госпошлины осуществляется гл. 25.3 НК РФ.

Расходы на уплату сбора образуются у предприятия в случаях:

В процессе ведения деятельности возникает необходимость уплаты сбора за осуществления неосновной деятельности. Затраты на пошлину включаются в состав прочих расходов предприятия. В момент признания расхода в учете производится запись: Дт 91 Кт 68. Основания для учета затрат возникают при отчуждении имущества, подачи или оплаты судебных исков.

Расходы начисленной и уплаченной госпошлины списываются единовременной суммой или распределяется равными частями. Примером отнесения расходов в течение длительного периода служат организации, работающие на основании лицензии. Пошлина, уплачиваемая при лицензировании, включаются в состав расходов от обычной деятельности в течение всего срока действия лицензии.

Рассмотрение исков в суде сопровождается взносом госпошлины с уплатой при подаче заявления. После рассмотрения спорного вопроса сумма сбора в составе судебных издержек компенсируется проигравшей стороной в полном или частичном размере. Погашение затрат производится по решению суда.

Организация «Вектор» подала в суд исковой заявление к организации «Микрон». Сумма госпошлины по хозяйственному иску в рамках неосновной деятельности составила 12 500 рублей. После рассмотрения материалов дела суд вынес решение в пользу истца с выплатой ему ответчиком суммы иска и судебных издержек, включая госпошлину. В учете организации «Вектор» производятся записи:

Рассмотрение споров в суде оформляется решением или приказом. Порядок проведения судебных процедур и уплаты пошлины при вынесении решения или приказа имеют отличия.

| Условие | Процедура при вынесении судебного решения | Процедура при вынесении судебного приказа |

| Рассмотрение дела | В порядке разбирательства с участием сторон | Путем рассмотрения судьей материалов дела |

| Возможность отмены | Не предусмотрена | Предусмотрена |

| Сторона, к которой предъявляется претензия | Ответчик | Должник |

| Рассматриваемые вопросы | Спорного порядка | Бесспорного порядка или признанных должником |

| Размер пошлины, вносимой истцом по имущественным обращениям | 100% размера пошлины, установленной п. 1 ст. 333.19 НК РФ | 50% пошлины, установленной п. 1 ст. 333.19 НК РФ |

Истец, получивший отказ в рассмотрении упрощенной формы разбирательства с выдачей судебного приказа, может вернуть сумму пошлины либо зачесть ее при обращении в суд для рассмотрения дела с участием ответчика.

Выписка из ЕГРЮЛ содержит основные сведения о предприятии регистрационного характера. Документ используется для предъявления партнерам при заключении крупных контрактов, банкам при кредитовании, контрагентам в случае необходимости подтвердить учредительные данные. Заказать выписку в регистрационном органе предприятия имеют право на получение личных данных или любого другого предприятия реестра.

Величина суммы, вносимой в бюджет, зависит от срочности исполнения заказа. Размер платы составляет 200 рублей при получении сведений в течение 5 дней и 400 рублей при изготовлении документа в течение суток. Плата за предоставление сведений из ЕГРЮЛ госпошлиной не является.

Организация «Крокус» торгового профиля подала заявление в ИФНС на получение выписки из ЕГРЮЛ. Заявка была подана на выдачу документа в срочном порядке. В учете предприятия осуществляются записи:

Расходы по получению выписки являются экономически оправданными.

Госпошлина вносится в бюджет при регистрации юридического лица или ИП. Квитанция об оплате включается в состав пакета документов, представляемых в регистрационный орган. Плательщиками госпошлины являются учредители или предприниматель. При выявлении ошибок в документах сумма вносится при каждом повторном представлении.

О произведенных изменениях предприятия должны своевременно извещать ИФНС для внесения корректив в реестр. Изменения могут быть внесены в учредительные документы, о чем ИФНС информируется путем подачи заявления Р13001 с уплатой госпошлины. При возникновении изменений, не затрагивающих учредительные документы, подача заявления Р14001 не сопровождается уплатой сбора.

Приобретение недвижимости и транспортного средства обязывает предприятия зарегистрировать право собственности на имущество. В составе пакета документов на регистрацию представляется платежный документ об уплате сбора. Перечисление сбора в бюджет осуществляет покупатель. Сумма включается в состав расходов на приобретение имущества и увеличивает первоначальную стоимость недвижимости или транспортного средства.

| Назначение операции | Дебет счета | Кредит счета |

| Перечисление госпошлины в бюджет | 68 | 51 |

| Учет сбора в составе расходов на приобретение имущества | 08 | 68 |

| Формирование стоимости основного средства | 01 | 08 |

Услуги, оказываемые государственными и частными нотариусами, равнозначны по юридической силе. Платежи предприятий частным нотариусам не являются госпошлиной. При совершении нотариальных действий взимаются:

Учет расходов предприятия на счетах и запись корреспонденции зависят от вида произведенных затрат. Основанием для признания расходов является справка из нотариальной конторы с расшифровкой вида полученной услуги.

| Назначение операции | Дебет счета | Кредит счета |

| Оплата сбора государственному нотариусу за совершение действий, требуемых обязательного законодательного удостоверения | 68 | 71 |

| Учет расходов госпошлины в составе затрат | 20, 44, 26, 91 | 68 |

| Оплата нотариального тарифа частному нотариусу или лицу, назначенному государством при совершении действий, не требующих обязательного удостоверения | 76 | 71 |

| Учет платы в составе затрат | 20, 44, 26, 91 | 76 |

Расходы, осуществленные через подотчетное лицо, учитываются в день утверждения руководителем авансового отчета.

Бюджетные организации наряду с коммерческими предприятиями производят уплату госпошлины при осуществлении ими юридически значимых действий. Оплата производится за счет средств бюджетного финансирования или внебюджетных поступлений. Госпошлина может быть внесена при покупке имущества, обращении в суд, ведении внебюджетной деятельности.

Для учета госпошлины используется счет 0.303.05.000 бюджетного плана счетов. Аналогично коммерческому учету при покупке имущества сумма включается в состав приобретенного объекта, при использовании пошлины в текущей деятельности (например, при лицензировании) – в составе расходов. При возврате пошлины или компенсации расходов суммы поступают в доход бюджета.

Суммы сборов включаются в состав расходов предприятия и используются в налогообложении. Особенности учета сумм:

При определении госпошлины в составе налоговых расходов сумма сбора должна быть определена, используется для получения экономических выгод и уплачивается в соответствии с требованиями законодательных норм

Вопрос № 1 . Учитывается ли в составе затрат госпошлина, уплачиваемая подотчетным лицом предприятия?

Ответ: Расходы на уплату сбора принимаются в составе расходов при их правомерности вне зависимости от безналичной или наличной формы оплаты.

Вопрос № 2 . В течение которого времени можно использовать сумму оплаченной, но не использованной пошлины?

Ответ: Сумма, числящаяся на лицевом счете организации как переплата, может быть использована для зачета или возврата в течение 3 лет с даты перечисления суммы в бюджет.

Вопрос № 3 . Когда производится возврат госпошлины?

Ответ: Возврат сбора осуществляется при отказе лица от проведения юридически значимых действий, в случае, когда произвести действия невозможно или по решению суда в форме компенсаций издержек проигравшей стороной. Не производится возврат в случаях, если лицу отказано в регистрации прав или в ходе судебного заседания заключено мировое соглашение.

Вопрос № 4 . Является ли расходом предприятия госпошлина, уплачиваемая учредителями при регистрации?

Ответ: Пошлина, уплачиваемая при регистрации предприятия учредителями, в состав расходов не включается.

Вопрос № 5 . Учитываются ли в расходах суммы пошлины, уплачиваемые при отказе в проведении сделок с имуществом, в возврате которых отказано?

Суммы пошлины при отказе в регистрации прав не учитываются в составе расходов.

?")