Целью функционирования любого предприятия, независимо от его величины или сферы деятельности, является получение прибыли. Этот показатель можно назвать одним из важнейших для анализа эффективности работы организации. Он позволяет определить, насколько рационально используются ее средства производства и другие ресурсы - трудовые, денежные, материальные. В общем смысле можно рассматривать прибыль как превышение выручки над затратами и использованными для производства ресурсами. Однако в процессе финансового анализа рассчитываются различные ее виды. Так, наряду с чистой определяется Формула ее расчета, а также значение отличаются от других разновидностей дохода. При этом она играет одну из важнейших ролей в оценке эффективности работы предприятия.

Термин происходит от английского gross profit и означает совокупную прибыль организации за определенный период. Определяется она как разность между полученным доходом от реализации и себестоимостью произведенной продукции. Некоторые путают ее с валовым доходом. Первый образуется как разница между выручкой от продажи товаров и затратами, связанными с их производством. Иначе говоря, он представляет собой сумму чистого дохода и заработной платы работников. Валовая формула которой будет рассмотрена ниже, является меньшей величиной. Она образуется после уплаты налогов (кроме налога на прибыль) и вычета расходов по оплате труда. То есть учитываются не только материальные, а все совокупные издержки, связанные с производством.

Данная величина образуется в результате реализации всех видов продукции и услуг, а также включает в себя доходы от внереализационных операций. Она показывает эффективность производства в целом. Давайте посмотрим, как рассчитывается прибыль валовая. Формула имеет следующий вид:

доход от продажи (чистый) - себестоимость реализованного товара/услуг.

Здесь следует внести уточнения. Чистый доход вычисляется следующим образом:

общий доход с продаж - величина скидок - стоимость возвращенного товара.

В целом можно сказать, что данный отражает доход по сделке без учета косвенных затрат.

Валовая прибыль учитывает только прямые расходы. Они определяются в зависимости от отрасли, в которой предприятие работает. Так, для производителя электроэнергия, обеспечивающая работу оборудования, будет а освещение помещения - накладным. Когда определяется чистая прибыль, учитываются и косвенные затраты. Для ее расчета может использоваться прибыль валовая. Формула имеет вид:

валовая прибыль - управленческие, коммерческие расходы - прочие затраты - налоги.

Полученный после выплаты всех этих платежей доход является чистым и может использоваться на различные нужды предприятия - социальные, связанные с развитием производства и пр.

Важнейшим показателем эффективности производства на предприятии является прибыль валовая. Формула ее расчета приведена в статье и отражает совокупную выручку, полученную от реализации товара или оказания услуг. Она определяется с учетом прямых затрат организации и не включает косвенные. Таким образом, этот вид прибыли показывает эффективность использования ресурсов, задействованных непосредственно в основной деятельности предприятия.

Ключевой целью любого предприятия является получение максимального дохода. Уровень дохода постоянно контролируется бухгалтерией и ответственными работниками на основе различных финансовых показателей. Важнейшим показателем для определения доходности компании является валовая прибыль. Мы решили разобрать, что такое валовая прибыль предприятия, как она определяется, на что влияет и что показывает.

Валовой или суммарной прибылью называют общую прибыль, полученную компанией за некий отрезок времени. В данный показатель входит как производственная, так и непроизводственная прибыль компании, то есть, грубо говоря, сумма всех заработанных ею денег.

Необходимо различать разные виды прибыли

В этой прибыли не учитываются различные расходы на зарплату для управленцев, на командировки, заключение контрактов и прочие непрямые расходы, но обязательно учитывается себестоимость продукции. Себестоимость в данном случае рассматривается техническая, то есть та, которая складывается из прямых производственных расходов на закупку сырья, электроэнергию и З/П рабочему коллективу. Не нужно учитывать производственную себестоимость для подсчета валовой прибыли — в нее входит З/П администрации и расходы на прочие не связанные с изготовлением мероприятия.

Как правило, валовая прибыль рассчитывается один раз в год — этого вполне достаточно для изучения результативности и эффективности проводимой политики. В формулу расчета валовой прибыливходит два показателя: технологическая себестоимость и выручка. Выглядит она как разность этих двух показателей:

GP = TR – TC. Здесь GP расшифровывается как валовая прибыль (gross profit), TR — выручка предприятия (total revenue), TC- технологическая себестоимость (total cost).

Есть второй вариант расчета — по бухгалтерскому балансу. В данном виде наша формула будет выглядеть как 2100=2110–2120. Эти числа — номера строк, тут 2120 = TC, 2110 — TR, а 2100 — GP. Подобным образом прибыль можно рассчитать максимально быстро и эффективно.

В валовой прибыли учитываются только производственные расходы

Давайте представим, что нам нужно посчитать ВП цеха “Сталь”, которое выпускает специальные подшипники для автомобилей. Как мы знаем, валовая прибыль предприятия определяется на основании бухгалтерских документов. У нас есть отчетность для исследований.

| Название | Строка | 2015г | 2014г |

| Выручка общая | 2110 | 380 000 | 550 000 |

| Техническая себестоимость | 2120 | 65 000 | 120 000 |

Применяем нашу формулу и получаем, что за 2014 год наша “Сталь” получила 550-120=430 000 рублей ВП, а в 2015 — 380 000 — 65 000= 315 000 рублей. Становится понятно, что в 2015 предприятие сработало хуже, поэтому его ВП понизилось. Ситуацию необходимо исправлять, поскольку, если данный показатель продолжит падение, то вскоре прибыли может вообще не быть. Причем необходимо помнить, что ВП — это не чистая прибыль, ведь в ней не учитывается целый ряд обязательных расходов. Как поднять ВП? Есть два способа:

Валовую прибыль обычно рассчитывают раз в год и сравнивают ее с предыдущим сезоном

Итак, вы уже знаете, что такое ВП и как рассчитать валовую прибыль. Теперь давайте разберем — для чего она вообще нужна. Данный показатель играет важную роль при анализе результативности компаний с малой долей коммерческих/административных расходов. В идеале они должны составлять порядка 5% от всей себестоимости изделия. Если показатель ниже этого порога, то его можно использовать при проведении кратко/среднесрочного планирования. При превышении порога необходимо подключать другие показатели, в том числе маржинальную прибыль.

Обратите внимание: помните, что ВП не показывает реальной доходности компании. В данный показатель не включено много дополнительных расходов, которые несет предприятие. К примеру, расходы на маркетинг, на зарплаты менеджерам и руководству, на содержание админздания.

Давайте разберем еще один вопрос — в чем же отличие ВП от маржинальной прибыли. Для начала рассмотрим определение: маржинальной прибылью называется выручка предприятия, с которой вычтены переменные затраты. Валовая прибыль — это разница между выручкой и суммы переменных/постоянных затрат. Большинство компаний имеют постоянные затраты, поэтому ВП ниже МП. Что такое постоянные затраты? К ним относятся:

Видеоматериал в тему:

Программа 1С буквально напичкана разными вкусностями для аналитики данных. Об одной из таких вкусностей мы расскажем в этой публикации - отчет по валовой прибыли. Отчет по своей сути уникальный, поскольку предоставляет информацию об итогах деятельности торговой компании по нажатию кнопки мышки. И это не преувеличение.

1. Партии товаров

- это ваши поступления товаров и услуг. Все знают, что прежде чем что-либо продать нужно что-либо купить. Соответственно в каждой расходной накладной проводимой в 1С обязательно списываются партии поступления товара. В основном списание происходит по методу FIFO. Рекомендуем проверить настройки учетной политики компании.

2. Документ продажи

- документы с помощью которых вы оформляете продажу. Соответственно ваша наценка на товары будет давать разницу между ценами по которым вы купили товар и по которым вы его продали. Попросту говоря - доход. Проводимый документ продажи в 1С как раз формирует ваш доход, а отчет по валовой прибыли только выводит результат. Итак мы подошли к последнему итоговому показателю отчета - рентабельности.

3. Рентабельность

- главное что показывает отчет. Рентабельность формируется по стандартной формуле рентабельности:

Рентабельность = (Выручка - Себестоимость)*100 / Выручка

В отчете также видна и валовая прибыль

. Валовая прибыль составляет разницу между выручкой и себестоимостью сделок.

Прелесть отчета в том, что как и во всех отчетах в нем доступны различные группировки, отборы, сортировка и т.д. Например, если вам интересна рентабельность продаж по группам товара или по точкам сбыта, по клиентам - все можно настроить. Для этого нужны, конечно, навыки работы с отчетами, но поверьте, один раз научившись пользоваться инструментами аналитики продаж в 1С вы уже не сможете от них отказаться. Для углубления в тему отчетов рекомендуем цикл наших статей посвященных освоению азов формирования отчетов в 1С .

ВНИМАНИЕ! Отчет может показывать неправильную 100 % рентабельность

по сделкам, в случае если: 1) в настройках учетной политики списания товаров не установлена галочка "Списывать партии при проведении документов" 2) по проведенным документом отсутствует партия списания, потому что товар продан "в минус", т.е. без партии. В этом случае нужно исправлять ошибки по проведению товара в минус и перепроводить по партиям учетный период.

Очень важная деталь - настройка программы. В зависимости от того включен или нет НДС в стоимость партий по-разному будет считаться рентабельность продаж. Например, если флаг "Не включать НДС в стоимость партий" снят, то вы на процент ставки НДС повышаете рентабельность продаж.

И второй момент. Рентабельность продаж можно считать по себестоимости, а можно по выручке. Т.е. соотносить валовую прибыль можно к двум величинам. Например:

Выручка Без НДС 128 434,81 Себестоимость 95 625,57 Валовая прибыль 32 809,24 Рентабельность - 32 809, 24 * 100 / 128 434,81 = 25,55 %

Выручка Без НДС 128 434,81 Себестоимость 95 625,57 Валовая прибыль 32 809,24 Рентабельность - 32 809, 24 * 100 / 95 625,57 = 34,31 %

Как видно при одинаковой выручке получается разная рентабельность. Это не ошибка. Как считать рентабельность сугубо-индивидуальное дело каждой компании, но стандартный отчет 1С считает рентабельность по первому варианту.

Случается так, что в отчете могут быть показатели отрицательной рентабельности

. В этом случае нужно индивидуально проверять ассортимент товара продаваемый в минус. В торговых компаниях часто с отрицательной рентабельностью выявляются распродажные или акционные позиции. Например, может быть устроена распродажа залежавшегося товара ниже себестоимости. В этом случае отрицательный результат - нормальный результат.

Отчет может менять показатели выручки и рентабельности при внесении документов в отчетный период задним числом. Допустим, если в поступления товаров и услуг задним числом был внесен документ с более высокими ценами, то значит и рентабельность продаж должна понизится. Но фокус в том, что 1С устроена таким образом, что пока вы вслед за поступлением не перепроведете реализацию в отчете ничего не изменится. Т.е. нужно как бы перезаписать товарные движения (обновить). Понятное дело что препроводить множество документов реализации трудоемкое занятие, поэтому в 1С есть типовой инструмент который называется "Перепроведение по партиям", который автоматически обновляет движение партий за период. Считается, что данные отчета по валовой прибыли будут более точными после процедуры группового перепроведения по партиям.

Валовая прибыль — это общий доход фирмы, полученный ею за определенный период времени. В нем учитываются доходы от всех видов деятельности за минусом производственных издержек. Размер такой прибыли обязательно должен быть отражен в бух. балансе.

От чистой, валовая прибыль отличается тем, что она включает в себя затраты по уплате налогов и иных обязательных платежей.

Размер валовой прибыли находится в зависимости от нескольких факторов. Они подразделяются на две группы.

В первую группу входят факторы, зависящие от руководящего сегмента:

Ко второй группе относятся внешние факторы:

Расчет валовой прибыли должен осуществляться до расчета налогов. Валовая прибыль предприятия определяется как сумма с размером дополнительной прибыли. Расчет должен осуществляться с учетом типа компании:

Однако перед тем, как начать рассчитывать валовую прибыль, следует уделить внимание следующим моментам:

ВП = Д – (С + З) , где:

Для осуществления расчета требуется от размера выручки отнять себестоимость реализованных товаров.

Валовая прибыль (с. 2100) по балансу рассчитывается следующим образом:

выручка (с. 2110) – себестоимость реализации (с. 2120).

Для проведения грамотного расчета размера валовой прибыли требуется подробно изучить все статьи затрат, включающихся в себестоимость товаров.

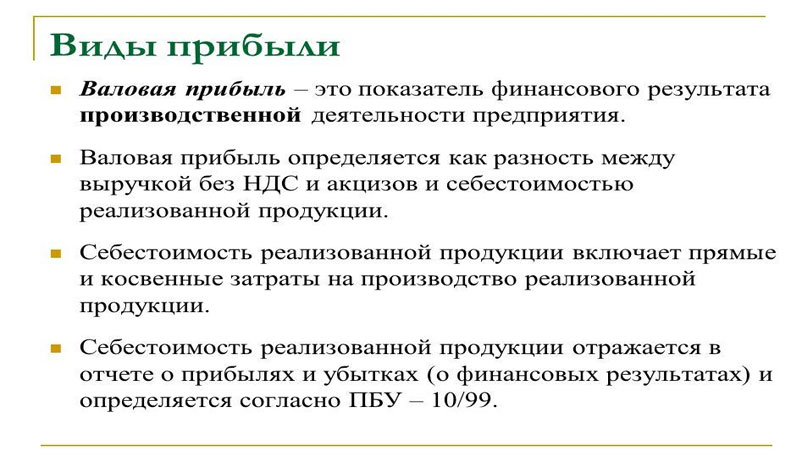

Валовая прибыль в балансе - строка 2100 - соответствует показателю финансового результата основной деятельности предприятия за отчетный период. Следует уточнить, что данная статья отражается не в форме 1, а в форме 2 — отчете о финрезультатах, который организации предоставляют вместе с балансом. Разберем подробнее, как формируется статья «Валовая прибыль».

Валовая прибыль считается одним из основных показателей, характеризующих эффективность работы предприятия. Рассчитывается она как разность между:

На основе полученной величины можно косвенно судить о рентабельности предприятия. Косвенно — поскольку принимаемые в расчет показатели не отражают полную информацию.

Так, термин «нетто» применительно к выручке означает, что из нее необходимо вычесть:

Показатель себестоимости формируют:

Коммерческие и управленческие расходы в себестоимость не включаются, они отражаются в отчете о финансовых результатах обособленно и участвуют в формировании показателя чистой прибыли (п. 23 ПБУ 4/99).

Собственно, в этом и заключается отличие валовой прибыли от чистой. Первая служит, скорее, для оценки производственных затрат, эффективности ценообразования, окупаемости продукции, поскольку формируется из показателей, имеющих прямое отношению к производству.

В то время как чистая прибыль — конечный финансовый результат деятельности предприятия за отчетный период, исчисляющийся как разница между всеми признанными доходами и затратами (в т. ч. по налогам и обязательным платежам).

С методами расчета валовой прибыли и списком формирующих ее статей можно ознакомиться в статье .

Как уже ранее было сказано, валовая прибыль отображается в отчете о финрезультатах, форма которого утверждена приказом Минфина от 02.07.2010 № 66н, а именно в строке 2100.

Показатели «Выручка» и «Себестоимость продаж» отражаются в строках 2110 и 2120 соответственно.

Таким образом, валовая прибыль в отчете формируется по формуле:

Величина валовой прибыли может иметь как положительное, так и отрицательное значение. Во втором случае показатель означает убыток и заносится в строку 2100 в круглых скобках без знака минус.

Себестоимость также необходимо указывать в круглых скобках (знак минус не ставится).

Рассмотрим подробнее, из каких данных формируется величина выручки и себестоимости.

В строку 2110 включаются данные о доходах по обычным видам деятельности, определение которым дано в пп. 5, 12 ПБУ 9/99. Напомним, что данный показатель заносится за минусом сумм НДС. На это нам указывает прим. 5 приложения № 1 к приказу Минфина от 02.07.2010 № 66н, а также список поступлений, которые не признаются доходами предприятия, опубликованный в п. 3 ПБУ 9/99.

Учет выручки производится на счете 90.1 отдельно по каждому виду деятельности. Суммы НДС и акцизы отображаются на счетах 90.3 и 90.4 соответственно. Графически формулу расчета статьи «Выручка» можно представить следующим образом:

Строка 2120 формируется на основании данных о расходах по обычным видам деятельности, описанных в п. 5 ПБУ 10/99.

Согласно инструкции по применению Плана счетов себестоимость продукции, товаров, услуг учитывается на счете 90.2. Оформляется списание себестоимости проводкой:

Дт 90.2 Кт 20, 23, 29, 40, 41, 43 и др.

При этом следует учесть, что коммерческие и управленческие затраты также аккумулируются на счете 90.2. А они, как нам известно, не формируют показатель строки 2120. Оформляются данные статьи расходов в корреспонденции со счетами 26 и 44.

Валовая прибыль представляет собой превышение выручки от продаж, оказания услуг над их себестоимостью. В противном случае показатель говорит о неокупаемости продукции. Информация о величине валовой прибыли/убытке представлена в строке 2100 отчета о финансовом результате и рассчитывается как разность строк 2110 и 2120.