Информационно-деловой канал @ASTERA подвел итоги ежегодного исследования "Лучшие дистрибьюторы".

Опрос "Лучшие дистрибьюторы" проводился в рамках проекта "Рейтинг ИТ-компаний" с 20 октября 2016 года по 31 января 2017 года. Основной целью исследования являлось определение позиций дистрибьюторских компаний в России на основании мнений реселлеров, производителей и других участников рынка.

Участникам опроса предлагалось оценить деятельность дистрибьюторских компаний, работающих на российском ИТ-рынке. В ходе исследования оценки получили 77 компаний. Традиционно по результатам опроса выбраны 20 организаций, которым было присвоено звание "Лучшие дистрибьюторы". Также приведена информация о самых упоминаемых компаниях.

В 2016 году одним из драйверов российского ИТ-рынка по-прежнему остался курс на импортозамещение. С 1 января текущего года заказчики были обязаны ограничить закупки иностранного ПО для государственных и муниципальных нужд, отдавая приоритет решениям, включенным в реестр российского программного обеспечения. Осознание того, что зависимость от госзаказов растет, вынуждало ИТ-дистрибьюторов включать в портфолио больше продукции от отечественных брендов, причем как известных разработчиков, так и перспективных стартапов. В числе тенденций ИТ-рынка были обеспечение безопасности данных (вспомним громкое дело с блокировкой LinkedIn), автоматизация бизнес-процессов и оптимизация существующих инвестиций, а также рост мобильности и увеличение рынка ИТ-услуг.

Практически все дистрибьюторские ИТ-компании в этом году удержались на плаву. Консолидация бизнеса продолжилась, но уже не в таких масштабах, как в 2014-2015 годах, конкуренция тоже несколько ослабла - затяжной кризис уже давно "поработал" над отраслью, заставив неэффективные компании уйти и освободить место тем, кто смог оперативно отреагировать на изменение экономической ситуации. В итоге сильные дистрибьюторы относительно спокойно пережили год.

В период стагнации рынка на первый план выходят вопросы сокращения затрат и, в то же время, повышения эффективности бизнеса. Неудивительно, что в 2016 году продолжился рост спроса на аутсорсинг и облачные технологии, кроме того, сильный рост показало направление компонентов. Корпоративные заказчики стали уходить от дорогих брендовых решений, предпочитая собрать нужную им конфигурацию того или иного решения собственными силами. Все больше компаний стали переходить на комплексный подход к задачам, когда поставок "коробок" уже недостаточно. Value-add-дистрибуция становится необходимым условием успеха дистрибьютора - простая перепродажа продуктов уже не актуальна.

В связи с наступлением эры полной цифровизации экономики возрастал спрос на видеоконференцсвязь, информационную безопасность, решения для совместной работы, интернет вещей, VR. Продолжился переход с оборудования премиального качества на средний ценовой сегмент и со среднего на низший. Более востребованными стали товары и оборудование китайских производителей как альтернатива западным брендам.

2016 год показал, что серьезный кризис на дистрибьюторском рынке уже миновал, и те компании, которые остались, действительно достойны внимания. В целом от дистрибьюторов требовались такие стандартные качества, как финансовая стабильность, четкое планирование бизнеса, эффективная логистика, сбалансированные склады, наличие широкой партнерской сети, обеспечение послепродажного обслуживания, соблюдение сроков поставок и высокая скорость обработки запросов. От лидеров рынка ждут максимальной активности и быстрого реагирования на изменения рынка, внедрения программ лояльности, постоянной работы над уровнем сервиса и гибкой системой скидок и отсрочек. Многие реселлеры сетовали на отсутствие региональных складов, недостаточное географическое покрытие и долгое решение гарантийных случаев. Внедрение электронного документооборота - одно из новых требований, и в этом году компании, которые полностью перешли на ЭДО, выиграли.

Список лучших дистрибьюторов второй год подряд возглавил "А1 ТИС". Реселлеры отметили компанию как надежного поставщика с широким ассортиментом и достаточным количеством продукции на складе, удобной b2b-системой и гибким ценообразованием. Вторую позицию по итогам 2016 года заняла компания OCS. Дистрибьютор присутствует в рейтинге с самого начала проекта, и лишь раз за всю его историю - в 2015 году - опустился ниже второй позиции, "съехав" до 13-го места. В 2016 году компания вновь показала себя одной из лучших. Третье место в списке самых профессиональных дистрибьюторов занял Treolan, за год прибавив одну строчку. Компания Treolan (ранее "ЛАНИТ-Дистрибуция") также является долгожителем проекта, и с 2004 года ни разу не опускалась ниже 9 места, а в 2011 была лидером рейтинга.

На четвертой позиции в Топ20 расположился Soft-Tronik, поднявшись за год на 5 позиций, пятое место заняла компания Mont (+1 строчка в рейтинге за год). В первую десятку также вошли "Сетевая Лаборатория", diHouse, "Аксофт", "Цифровые системы" (ГК DIGIS), Auvix и "Ресурс-Медиа". Список 20 лучших дистрибьюторов в 2016 году пополнили восемь компаний - diHouse, "Цифровые системы", Auvix, Elittech, 3R Memory, "Легион", "Ниеншанц" и Delight 2000. Выбывших тоже восемь.

Ведущие дистрибьюторы 2016 года - это максимально сбалансированные компании, адекватно реагирующие на быстро меняющиеся тенденции цифрового рынка и оправдывающие ожидания реселлеров. Очередной итог подведен, будущее покажет, смогут ли сегодняшние лидеры и дальше служить примером для подражания.

Отчет "Лучшие дистрибьюторы" построен на основании среднего балла, полученного в результате опроса представителей российских ИТ-реселлеров – компаний, являющихся непосредственными клиентами дистрибьюторов. Каждый из участников опроса мог оценить деятельность любой дистрибьюторской компании, используя шкалу от 1 до 10 баллов. Отчет "Самые упоминаемые компании" построен на базе количества упоминаний компании среди участников.

В опросе могли принять участие только представители ИТ-компаний, зарегистрированные на канале @ASTERA, что означает, что факторы анонимности и непрофильной оценки деятельности дистрибьюторских компаний были исключены. Каждая из заполненных анкет проверялась и анализировалась "вручную".

| Место | Компания |

|---|---|

| 1 | А1 ТИС |

| 2 | OCS |

| 3 | Treolan |

| 4 | Soft-Tronik |

| 5 | Mont |

| 6 | Сетевая Лаборатория |

| 7 | diHouse, Аксофт |

| 8 | Цифровые системы (ГК DIGIS) |

| 9 | Auvix |

| 10 | Ресурс-Медиа |

| 11 | MERLION |

| 12 | Superwave |

| 13 | Landata |

| 14 | Elittech |

| 15 | 3R Memory |

| 16 | Марвел-Дистрибуция |

| 17 | MICS |

| 18 | Легион |

| 19 | Ниеншанц |

| 20 | Delight 2000 |

| Место | Компания |

|---|---|

| 1 | OCS |

| 2 | MERLION |

| 3 | Ресурс-Медиа |

| 4 | Treolan |

| 5 | А1 ТИС |

| 6 | MICS |

| 7 | Марвел-Дистрибуция |

| 8 | Mont |

| 9 | Landata |

| 10 | Soft-Tronik |

| 11 | Аксофт |

| 12 | Сетевая Лаборатория |

| 13 | Auvix |

| 14 | Superwave |

| 15 | Цифровые системы (ГК DIGIS) |

| 16 | 3R Memory |

| 17 | Ниеншанц |

| 18 | Elittech |

| 19 | Легион |

| 20 | diHouse, Delight 2000 |

|

Юрий Лимонченков

, Пользователь-ПК, Архангельск, Руководитель отдела продаж - Сдерживать обещания - Какова роль дистрибьюторов в деятельности вашей компании на сегодняшний день?

Насколько эффективно выстроена работа дистрибьюторских компаний в России? Что, по вашему мнению, следовало бы улучшить в их работе?

Сумели ли российские дистрибьюторские компании к настоящему моменту преодолеть трудности, возникшие вследствие санкций и экономического кризиса?

Стали ли дистрибьюторы предъявлять новые требования к вашей компании в 2016 году? С чем, на ваш взгляд, это связано?

|

|

Игорь Борисович Андрианов

, Инфотехсервис, Вологда, Генеральный директор - Удобный WEB сервис (сайт, каталог, личный кабинет, b2b портал) - Какие проблемы при работе с дистрибьюторами возникают чаще всего? Удается ли их решать оперативно?

|

Начало текущего года для сферы оптовой торговли ЛП нашей страны прошло под знаком разнообразных сделок. Инвестировали в основном дистрибьюторы, причём преимущественно в производственный сегмент и, кстати, не только в производство ЛП. Здесь отметились сразу три компании, причём речь идёт не только о представителях первой пятёрки, но и о компаниях второго эшелона. С одной стороны, это очевидное следствие достаточно низкого уровня рентабельности профильной деятельности оптовых компаний и желания за счёт диверсификации бизнеса эту тенденцию переломить, с другой стороны следствие накопления некоторого объёма свободных ресурсов и одновременно наличия на рынке активов, которые в условиях посткризисной реальности предлагаются к продаже по довольно привлекательным ценам.

Впрочем, и сами оптовики становились объектами инвестиций, в частности в мае была закрыта сделка между компаниями «Р-Фарм» и японской Mitsui. Этот пример вообще можно сказать беспрецедентен для российской истории, с одной стороны размером оценки стоимости российской компании, а с другой будущей стратегией развития общего бизнеса. Были, разумеется, и менее заметные примеры приобретения дистрибьюторских компаний, правда последние в основном носили формальный характер и преследовали цели упорядочивания структуры существующего бизнеса.

При этом далеко не все российские оптовики могут похвастаться своим участием в инвестиционном буме, текущая ситуация с возвратом дебиторской задолженности довольно далека от нормальной, причём характерно это не только для розничного рынка, в текущем году с этой проблемой начали сталкиваться и компании, ориентированные на госзакупки. Для отдельных оптовиков проблема неплатежей создаёт серьёзные сложности, в частности, «Роста» в марте была вынуждена заложить производственное оборудование своего завода «Радуга продакшн» в качестве обеспечения своей задолженности перед компанией «Нижфарм» (группа STADA).

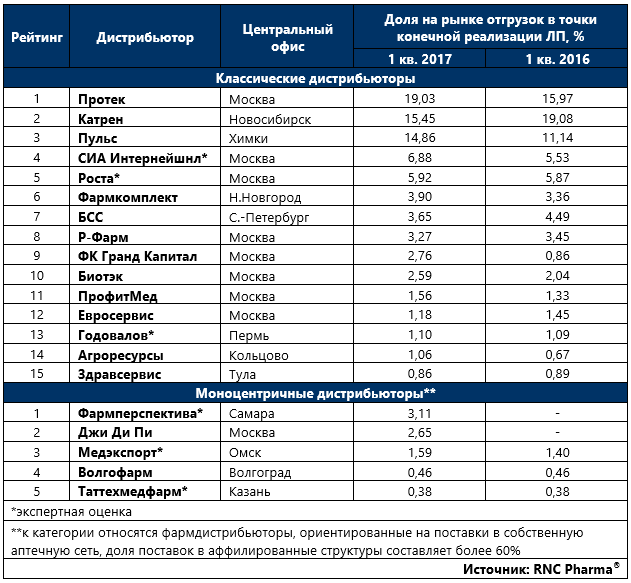

Таб. ТОР фармдистрибьюторов по доле рынка прямых поставок ЛП (с учётом льготных поставок, в т.ч. региональных), в денежном выражении, по итогам 1 кв. 2017 г.

31.05.2017 15:12

В Москве 30 сентября 2017 года в парке «Сокольники» состоится оздоровительный фестиваль «Здоровая осень», целью которого является привлечение внимания людей к пользе спорта, здорового образа жизни и иммунопрофилактики.

Емкость рынка омега-3-содержащих комплексов для детей школьного возраста составляет 11,2 млн упаковок/месяц. Оценка базируется на информации Минобрнауки об общей численности учащихся в системе среднего образования, а также данных Института Питания, согласно которым у 80% российских детей отмечен дефицит ПНЖК омега-3 в следствии скудного потребления рыбы.

Жители России последние два года экономят на лекарствах. Стараются подбирать более дешевые аналог или вовсе не покупают никакие препараты 54% опрошенных. Таковы данные опроса, проведенного исследовательским холдингом «Ромир».

Приближается сезон обострения аллергических заболеваний, а значит и вопросы, связанные с выбором терапии и препаратов становятся все более актуальными.

Фармацевтический вестник

Прошедший год внес заметные коррективы в работу оптового звена. В первую очередь, хочется отметить изменение состава ведущих фармдистрибьюторов. За 2015 год с рынка ушли 2 крупных игрока, которые входили в ТОП-20. В декабре 2014 года бывший российский дивизион финской «Oriola-KD» (дистрибьютор «ОРИОЛА» и аптечная сеть «Старый лекарь) перешел под контроль «Аптечной сети 36,6». Основная задача «Аптечной сети 36,6» - развитие розничного звена, поэтому в связи с непрофильностью оптового актива все склады в регионах были закрыты. Рабочим остался только единый логистический центр в Домодедовском районе Московской области, который используется для потребностей аптечных сетей группы «36,6».

В начале июня 2015 года дистрибьютор из Санкт-Петербурга «Империя-Фарма» объявил о банкротстве. Заметим, что компания была представлена как на рынке госзакупок, так и в розничном звене: 45% оборота приходилось на госзаказ, а 55% — на снабжение аптек. Совокупно эти два дистрибьютора занимали 5,2% рынка. Высвободившуюся нишу смогли занять ведущие дистрибьюторы на фармрынке (Катрен, Протек), а также игроки так называемого второго эшелона, которые в последние годы демонстрируют агрессивную политику развития (Пульс, БСС). Заметим, что именно эти компании в ТОП-10 демонстрируют максимальный прирост.

Дистрибьютор «БСС» по итогам года вырос на 64%, что позволило нарастить долю на рынке в 1,5 раза до 3,3% и занять 9 место в рейтинге. Цель компании — войти в ТОП-5 дистрибьюторов по объемам отгрузок.

Компания в ближайшие три года планирует инвестировать в развитие 1 млрд рублей. Помимо оптового звена половину инвестиций планируется вложить в расширение розничного направления фармдистрибьютора. «БСС» развивает аптечную сеть «Алоэ», в которую сейчас входит 127 аптек. В планах - увеличение сети до 500 точек. Помимо органического роста компания будет использовать уже ставшие популярными на рынке инструменты: дистрибьютор заключил соглашение об открытии своих торговых точек на территории 300 продуктовых магазинов ритейлера Х5.

В 1,5 раза приросли продажи компании «Пульс». В результате дистрибьютор занял 4 строчку рейтинга, тогда как еще в 2011 году он занимал только 10 место. Доля компании выросла на 2,7% и превысила показатель в 10%.

В конце 2015 года «Пульс» стал арендатором логистического комплекса «Ленинградский терминал» (Московская область). Развитие складской и логистической инфраструктуры у дистрибьюторов было довольно заметно в 2015 году. Так, лидер последних лет, компания «Катрен», стала резидентом Биотехнопарка наукограда Кольцово в Новосибирской области.

Компания планирует построить в Кольцово высокотехнологичный автоматизированный централизованный логистический центр для оперативного обеспечения аптек и больниц.

Общая площадь инвестиционного проекта НПК «Катрен» - 17 512 кв. м, объем капитальных вложений - более 1 млрд рублей.

Публичных компаний на фармрынке ограниченное количество. Дистрибьюторское звено среди них представляет «Протек». По данным экспертов международного рейтингового агентства «РИА Рейтинг», Группа компаний «Протек» вошла в ТОП - 100 самых дорогих публичных российских компаний в 2015 году, заняв 72-ю позицию. Капитализация компании в 2015 году составила 435,4 млн. долларов. По сравнению с 2014 годом ОАО «Протек» поднялось на пять пунктов рейтинга, увеличив капитализацию на 15,9% за год.

Доля компании по итогам года превысила 18%. В 2015 году ЦВ «Протек» также занимался развитием инфраструктуры: модернизирован склад в Санкт-Петербурге, за счет чего увеличена производительность вдвое; начато строительство нового складского комплекса для производителей на 42 000 палетомест в Пушкино.

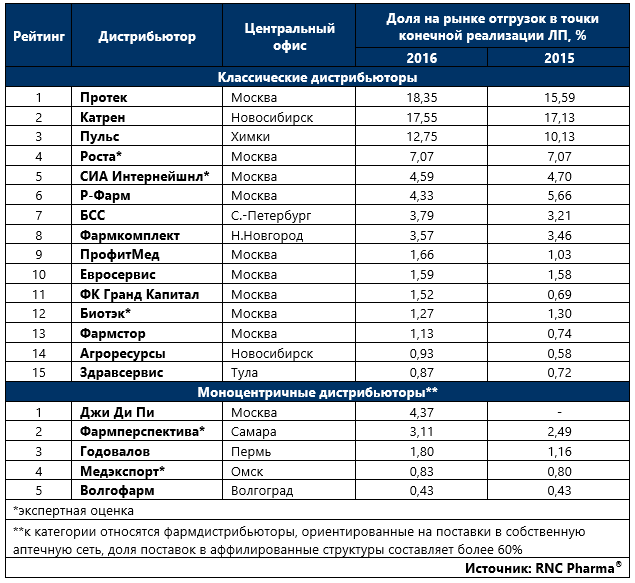

Объем фармацевтического рынка России в ценах дистрибьюторов составил 1 018 млрд руб., что на 9% выше, чем в 2014 году. В 2015 году ускорилась консолидация рынка. ТОП-10 дистрибьюторов заняли порядка 93%, тогда как годом ранее их доля составляла около 89%.

|

Дистрибьютор |

Объем, млрд руб. |

Прирост стоимостного объема |

||

|

Alliance Healthcare |

Аналитическая компания RNC Pharma представляет рейтинг российских фармдистрибьюторов по итогам 2016 г.

Всего каких-то 2-3 года назад сфера оптовой торговли ЛП казалась давно устоявшимся если не сказать скучным сегментом рынка. Лидеры боролись за десятые доли процента, неспешно диверсифицировались, если кто-то и сходил с дистанции, то это были понятные и даже отчасти ожидаемые истории. Однако финансовый кризис изменил абсолютно всё.

В топе стремительно ротируются лидеры, в частности, в середине прошлого года первое место себе вернула компания «Протек», «Пульс» за несколько лет сделал почти невозможное - ворвался в тройку компаний-лидеров. Последние 2 года увеличение доли на 2-3% в год стало едва ли не нормой для отдельных компаний. Как следствие заметно выросла концентрация сегмента оптовой торговли, по итогам 2016 г. пятнадцать классических фармдистрибьюторов контролируют 81% рынка, за год доля крупнейших компаний выросла на 7,4%.

Сменилась и риторика конкурентной борьбы: объявляются и заканчиваются ценовые войны, возобновились активные диверсификационные процессы. Оптовики, которые ещё недавно и не помышляли о собственной рознице, «СИА Интернейшнл», например, делают ставку именно на ритейл, более того, компания озвучивает планы, реализация которых, неизбежно выведет её в число лидеров российской фармрозницы и, разумеется, скажется на позициях оптового подразделения в топе.

Впрочем, качественное развитие в 2016 г. проходило и другими путями, в частности, строились новые склады, модернизировались, продавались и покупались старые. Сделок в прошлом году вообще было много, в т.ч. и с участием международного бизнеса.

Таб. ТОР фармдистрибьюторов по доле рынка прямых поставок ЛП (с учётом льготных поставок, в т.ч. региональных), в денежном выражении, по итогам 2016 г.

13.03.2017 12:53

В Москве 30 сентября 2017 года в парке «Сокольники» состоится оздоровительный фестиваль «Здоровая осень», целью которого является привлечение внимания людей к пользе спорта, здорового образа жизни и иммунопрофилактики.

Емкость рынка омега-3-содержащих комплексов для детей школьного возраста составляет 11,2 млн упаковок/месяц. Оценка базируется на информации Минобрнауки об общей численности учащихся в системе среднего образования, а также данных Института Питания, согласно которым у 80% российских детей отмечен дефицит ПНЖК омега-3 в следствии скудного потребления рыбы.

Жители России последние два года экономят на лекарствах. Стараются подбирать более дешевые аналог или вовсе не покупают никакие препараты 54% опрошенных. Таковы данные опроса, проведенного исследовательским холдингом «Ромир».

Приближается сезон обострения аллергических заболеваний, а значит и вопросы, связанные с выбором терапии и препаратов становятся все более актуальными.

?")