Как мы уже отмечали, страховая компания передает данные о водителях из своей базы данных, а вносят эту информацию в базу люди (операторы по вводу полисов). Тут может иметь место человеческий фактор - при вводе фамилии, имени, отчества или даты рождения водителя оператор мог допустить опечатку. Если хотя бы 1 буква или цифра в базе данных не совпадает с той информацией, которую вы вводите при обращении к АИС РСА, система вернет ошибку и ваша скидка пропадет.

Водитель мог быть вписан в качестве лица, допущенного к управлению в несколько страховых полисов. При этом значение Кбм могло быть разным в каждом из этих полисов, так как до 01.01.2013 агент не обращался к единой базе для определения Кбм, а давал скидку на основании предыдущего полиса. Например: Иванов И. И. имеет собственный автомобиль, а также допущен к управлению автомобилем супруги, у которой стаж вождения равен 2 года. В своем полисе у него Кбм 0,5, в полисе супруги - 0,9 (так как страховая история супруги насчитывает всего 2 года, по количеству лет стажа). Если страховая компания передала данные по обоим полисам, значение Кбм для Иванова И. И. будет максимальным из двух, то есть 0,9.

Страховая компания обанкротилась и не передала данные в систему АИС РСА. В этом случае в единой базе просто нет сведений о страховой истории водителя.

По закону агент перед оформлением полиса должен в обязательном порядке проверить вашу скидку в базе РСА. Однако часто агент не делает этого, пользуясь неграмотностью клиента. Завышая Кбм, агент увеличивает стоимость полиса и тем самым зарабатывает больше. В этом случае в базу РСА передается кбм = 1, то есть так же, если бы страхователь оформлял полис впервые.

До 1 июля 2014 страховщики могли использовать для определения значения Кбм "справку о безубыточности". П 35 правил ОСАГО гласит: «При досрочном прекращении или по окончании действия договора обязательного страхования страховщик предоставляет страхователю сведения о страховании по форме, установленной в соответствии с законодательством Российской Федерации. Сведения о страховании предоставляются страховщиком бесплатно в письменной форме в 5-дневный срок с даты соответствующего обращения страхователя и вносятся в автоматизированную систему страхования». Таким образом достаточно было обратиться в страховую компанию, где был оформлен последний полис ОСАГО, получить справку по форме № 4 и на ее основании оформить следующий полис ОСАГО. При очередной передаче данных о значении Кбм в систему АИС РСА Кбм обновлялся.

С 1 июля 2014 года вступили в силу поправки в законодательство, которые не позволяют применять Кбм на основании справки о безубыточности, а именно:

Подпункт "з" пункта 3 статьи 29 Федерального закона от 1 июля 2011 г. N 170-ФЗ "О техническом осмотре транспортных средств и о внесении изменений в отдельные законодательные акты Российской Федерации" (с изменениями и дополнениями) вносит изменения в Федеральный закон "Об обязательном страховании гражданской ответственности владельцев транспортных средств"

з) дополнить пунктом 10.1 следующего содержания:

"10.1. Заключение договора обязательного страхования без внесения сведений о страховании в автоматизированную информационную систему обязательного страхования, созданную в соответствии со статьей 30 настоящего Федерального закона, и проверки соответствия представленных страхователем сведений содержащейся в автоматизированной информационной системе обязательного страхования и в единой автоматизированной информационной системе технического осмотра информации не допускается.";

Таким образом, при оформлении полиса ОСАГО Страховщик в обязательном порядке должен проверить ваш Кбм по базе АИС РСА, а также проверить наличие действующего талона техосмотра в единой информационной системе ЕАИСТО. Без этого оформление полиса ОСАГО не допускается.

Так называемый коэффициент «бонус-малус» назначается всем водителям или собственникам авто и обязательно должен учитываться при расчете стоимости полиса ОСАГО. Значение КБМ изменяется в зависимости от количества аварий, допущенных водителем – чем их меньше, тем КБМ ниже и тем дешевле полис. Все страховщики должны учитывать этот коэффициент. Если конкретный страховщик не применяет его, то можно подать жалобу на КБМ по ОСАГО в специальную инстанцию.

КБМ используется с 2003 года, алгоритм его применения прописан в законе «Об ОСАГО» . Для вычисления значения коэффициента используется база данных союза страховщиков России – АИС РСА, данные в нее поступают исключительно в автоматическом режиме. КБМ при расчете страховки не используется только в двух случаях:

Жалобу на расчет коэффициента бонус-малус по ОСАГО можно подавать в двух случаях:

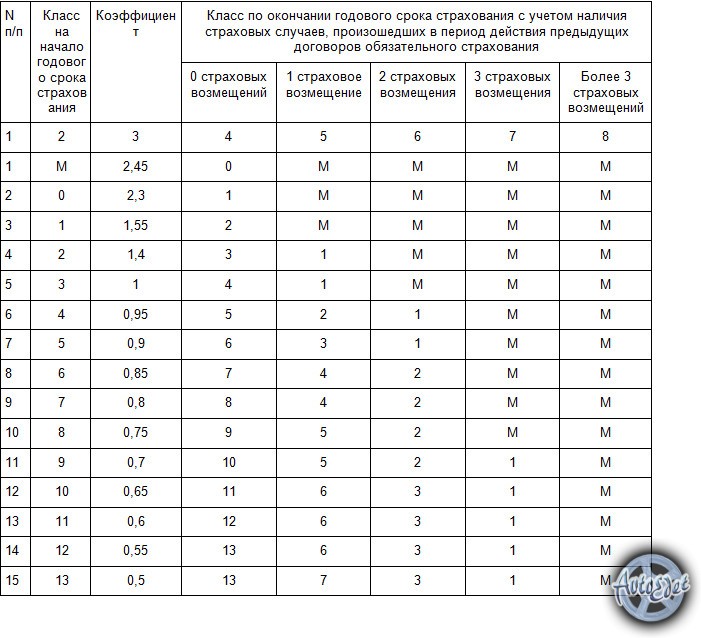

Существует специальная таблица, в которой указано значение КБМ в зависимости от класса. Водителям следует ее внимательно изучить, чтобы была возможность защитить свои права и подать жалобу на страховую компанию по ОСАГО, КБМ которая рассчитывает не верно.

Претензию может выставить и владелец автомобиля, если водителю, который ездит на транспорте по доверенности, неправильно рассчитали размер страховки. В обоих случаях алгоритм рассмотрения жалобы абсолютно одинаков.

Чаще всего подается жалоба на КБМ по ОСАГО на Росгосстрах и другие крупные компании, которые пользуются незнанием водителей и чрезмерно завышают стоимость своих полисов.

Согласно законодательству, обработкой жалоб на страховщиков занимаются три инстанции:

С 2015 года процедура подачи жалобы упрощена. Теперь достаточно зайти на сайт rgs.ru и жалобу на КБМ по ОСАГО оформить в электронном виде. Претензия будет направлена по электронной почте и обработана в общем порядке. К ней нужно будет приложить сканы или фотографии необходимых документов.

На том же сайте можно скачать образец жалобы на страховую компанию по КБМ и распечатать его для ознакомления. При желании можно скачать пустой бланк и заполнить его по предложенному образцу. Заполненную жалобу можно направить по почте в РСА или принести лично в любое отделении организации. Документ заполняется или от руки ручкой с синей пастой, либо машинописным способом.

Большинством вопросом, связанными с назначением КБМ, занимается именно союз страховщиков, юристы советуют обращаться именно туда. Если реакции не последовало, то можно направить заполненную по тому же образцу жалобу КБМ в Центробанк или Роспотребнадзор.

При отсутствии реакции с их стороны или неудовлетворительном решении остается одно – обращение в суд. Но обычно дело до этого не доходит: РСА довольно быстро реагирует на подобные обращения, заставляя компании пересчитывать стоимость полиса с применением законных коэффициентов. Некоторые направляют жалобу в Росгосстрах по ОСАГО КБМ, образец которой будет такой же.

Имеет смысл обращаться не только в головное отделение страховой компании, но и в РСА тоже, так как центр нередко защищает региональные отделения и может не отреагировать на жалобу должны образом.

Чтобы заполнить образец жалобы на КБМ по ОСАГО, необходимо сначала подготовить документацию, на которую заявитель будет опираться. Это:

Все документы должны быть заверены нотариусом или в местном отделении РСА.

Сама жалоба по ОСАГО касательно коэффициента бонус-малус заполняется по установленному образцу на официальном бланке. Так, нужно указать:

Далее необходимо кратко сформулировать суть претензий к страховой компании, при необходимости сделать ссылки на закон. Образец жалобы КБМ предусматривает возможность приложения доказательств правоты заявителя – например, это может быть диктофонная запись разговора с представителем компании или справка о расчете стоимости полиса без применения коэффициента бонус-малус.

Жалобу можно направить уже после приобретения полиса без КБМ или непосредственно после обращения в страховую компанию и выяснения, что его стоимость завышена. В первом случае после положительного решения страховщик или вернет деньги, или продлит страховку на определенный срок с учетом уплаченных средств, во втором – предоставить корректный расчет.

Таким образом, образец жалобы на КБМ по ОСАГО можно найти на официальном сайте отечественного союза автостраховщиков, там же можно направить заявление в электронном виде. К заявлению нужно приложить личные документы заявителя, заверенные нотариусом или представителем РСА. При положительном решении страховку пересчитают как надо, по меньшей стоимости.

На сегодняшний день на дорогах нашей страны ездит огромное количество транспортных средств. При покупке автомобиля водитель должен сразу побеспокоиться об оформлении ОСАГО. После того как стоимость услуг страхования увеличилась в два раза, все больше водителей стали задумываться над тем, как сэкономить на страховых полисах. Для этого существует несколько основных способов, одним из которых является скидка на страховой коэффициент, устанавливаемый государством. Поэтому многих владельцев автомобилей интересует вопрос о том, как вернуть переплату по КБМ по ОСАГО.

Многие водители при продлении страховки сталкиваются с тем, что ее стоимость оказывается очень высокой, а скидка, наоборот, уменьшилась или вовсе исчезла. Все дело в том, что все сведения о страховании с 2014 года начали вноситься в единую базу данных, при внесении в которую информация может быть указана неправильно. В результате этого при продлении автомобильной страховки может осуществляться неправильный расчет конечной стоимости полиса. При этом причина происходящего заключается не в намерении страховщика обмануть своего клиента, а в человеческом факторе.

Если вы хотите сэкономить на страховании своего транспортного средства и задумываетесь о том, как вернуть деньги за КБМ по ОСАГО, то сперва необходимо разобраться, почему может уменьшаться размер скидки. Это может происходить по нескольким причинам, которые будут рассмотрены далее.

По мере использования страхового полиса каждый водитель накапливает баллы, которые он в дальнейшем может использовать для скидки. Однако при смене программы страхования, например при переходе с обычной программы на полис с неограниченным сроком действия, эти баллы могут быть обнулены. Как вернуть КБМ по ОСАГО в этом случае? Это вполне возможно, только если новый страховой полис оформляется на одно и то же транспортное средство одним владельцем. В противном случае накопленные баллы сгорают, и ни на какую скидку можно не рассчитывать.

Если водитель ввиду своей деятельности имеет право на управление одновременно различными автомобилями, и он при этом указан в нескольких страховых полисах, то страховщик может не учитывать баллы при продлении страховки. Как вернуть деньги по полису осаго КБМ в этом случае? Практически никак. Все дело в том, что страховая компания при расчете стоимости полиса учитывает количество баллов у того водителя, у которого их меньше. Это прописывается в договоре, поэтому право завышения коэффициента полностью законно и сохраняется за страховой компанией.

На количество баллов и размер скидки влияет также наличие ДТП, в которые попадал водитель. Если промежуток между авариями составляет меньше 12 месяцев, то все накопленные баллы полностью сгорают. Если водитель ездит очень аккуратно и не попадает в дорожно-транспортные происшествия, то стоимость страхового полиса для него каждый год уменьшается на 5 процентов.

Каждого водителя интересует вопрос о том, как вернуть деньги за КБМ по ОСАГО. Несмотря на то что процедура эта не из легких, и придется довольно много повозиться с документами, тем не менее есть возможность восстановить свою скидку на услуги автомобильного страхования. О том, что для этого потребуется, пойдет речь далее.

Существует несколько способов того, как восстановить свои накопленные баллы и уменьшить стоимость страховки при продлении полиса. Для этого вам придется обойти не одну организацию и потратить при этом немало времени. Однако перед тем как подать официальный запрос, необходимо выполнить два условия:

Давайте более подробно остановимся на каждом пункте и разберемся в том, как вернуть скидки КБМ по ОСАГО.

Для восстановления своего законного права на получение скидки при продлении страховки вам нужно подготовить такие документы:

Стоит отметить, что вам придется обращаться в большое количество инстанций как лично, так и через Интернет, поэтому все документы рекомендуется отсканировать на компьютере и сделать их ксерокопии. Как вернуть КБМ по ОСАГО, если у вас не осталось старых полисов? В этом случае вам придется обратиться во все страховые компании, услугами которых вы пользовались, и взять соответствующие справки.

Невозможно ответить на вопрос о том, как вернуть разницу по КБМ ОСАГО без установления ошибки, повлекшей за собой сгорание накопленных водителем баллов. Имея представление о причине уменьшения размера скидки, можно значительно ускорить весь процесс и сэкономить приличное количество времени.

Для поиска причины и времени возникновения ошибки вам потребуется выполнить проверку всех оформленных полисов через специальный онлайн-сервис по дате заключения договора. Займет это довольно много времени, поскольку проверять придется по каждому месяцу, однако это является необходимой мерой, поэтому без нее просто не обойтись.

Если вы всегда следили за каждым страховым договором и контролировали расчет стоимости полиса, то в случае возникновения ошибки проблему стоит искать в одном из последних договоров. Если вы будете знать точное время, когда была допущена ошибка, можно будет приступать к восстановлению скидки.

Итак, вы подготовили все необходимые документы и установили ошибку, которая привела к снижению страховой скидки. Что следует делать далее, чтобы восстановить КБМ и вернуть переплаты по ОСАГО? Сделать это можно при помощи нескольких способов, которые потребуют обращения в одну или две государственные инстанции. Вы можете сделать следующее:

Каждый из перечисленных способов является очень эффективным и в большинстве случаев ваша проблема со скидкой на страхование будет решена, однако чтобы понимать, что нужно делать в каждом конкретном случае, давайте поговорим более подробно о каждом из них.

Если вы задумываетесь над вопросом о том, как вернуть КБМ ОСАГО в Росгосстрахе, заявление в Центральный банк РФ будет одним из наиболее эффективных способов, поскольку этот орган может лишить страховщика лицензии, чего боятся абсолютно все компании. Поэтому каждый страховщик рассматривает все жалобы и обращения своих клиентов и старается разрешить их как можно скорее, чтобы не дать огласку.

В наши дни на сайтах большинства страховых компаний предусмотрен специальный раздел, перейдя в который, клиент может заполнить специальную форму, описать суть возникшей проблемы и прикрепить сканкопии всех необходимых документов. Чтобы еще больше замотивировать страховую компанию в рассмотрении вашего обращения и решении проблемы, попутно можно отправить заказным письмом отдельное обращение с прикрепленным пакетом необходимых документов.

Как вернуть КБМ ОСАГО в Росгосстрахе посредством подачи жалобы в ЦБ РФ? Этот способ является самым эффективным на сегодняшний день, поскольку Центральный банк очень жестко относится к любым жалобам на страховые компании, поступившим от граждан. Для подачи жалобы вам потребуется выполнить следующее:

Время рассмотрения жалоб клиентов Центральным банком РФ занимает 10 календарных дней, за которые ваша проблема будет полностью решена.

Многие водители не имеют ни малейшего представления о том, как вернуть КБМ по ОСАГО через РСА, однако подача жалобы в эту организацию является не менее эффективной, чем обращение в Центральный банк РФ. Несмотря на то что у РСА нет права вносить изменения в единый страховой реестр, тем не менее возможности оказывать влияние на страховщиков у этой организации довольно много.

Для подачи жалобы необходимо составить обращение, в котором следует подробно описать всю ситуацию и указать причину вашего обращения, а затем отправить ее на электронную почту РСА, узнать которую можно на официальном интернет-сайте организации, прикрепив к письму сканкопии документов.

Если вы воспользовались каждым из описанных выше способов, однако по каким-либо причинам никаких результатов они не принесли, то что вам делать дальше и как вернуть КБМ по ОСАГО? В этом случае вам следует собрать все официальные документы и ваши обращения во все органы и обратиться в суд. Однако идти на этот шаг следует лишь в том случае, если вы полностью уверены, что закон на вашей стороне. Попутно вы можете подать жалобы в ФАС, Роспотребнадзор и ОЗП.

Помимо этого, вы можете просто сменить страховую компанию. Из-за высокой конкуренции многие страховщики предлагают специальное предложение для новых клиентов, которое позволяет водителям при оформлении полиса вернуть все свои утраченные баллы.

Иногда случается так, что водителю при оформлении или продлении полиса был начислен неправильный коэффициент, который он уплатил. Как вернуть потерянный КБМ по ОСАГО в этом случае и можно ли вообще на что-то рассчитывать?

Если у страховой компании накопился долг по отношению к своему клиенту из-за неправильно начисленных КМБ, то его можно вернуть. Для этого необходимо:

После выполнения всех этих шагов у страховщика просто не останется другого выхода, кроме как вернуть вам в полном объеме всю переплату по некорректно рассчитанному КБМ.

Итак, мы разобрались в том, как вернуть КБМ по ОСАГО. Однако любых проблем, связанных с обязательным автомобильным страхованием, можно избежать, а помогут вам в этом следующие полезные советы и рекомендации.

Если вы оформляете новый страховой полис, однако до этого производили замену водительского удостоверения, то, чтобы накопленные баллы не пропали, необходимо в поле «Особые заметки» указать причину замены и серийный номер старого документа.

Чтобы избежать ошибок со стороны сотрудников страховых компаний, при заполнении очередного полиса просите их, чтобы они лично вписывали сведения о документах, а после этого внимательно перечитайте все поля и проверьте актуальность внесенных данных.

В 2011 году в силу вступил закон, который запрещает страховым компаниям лишать своих клиентов накопленных балов. Поэтому, если вам говорят о том, что ничего сделать нельзя и скидка не может быть возвращена, то просто подайте жалобу в соответствующий орган или инстанцию.

Благодаря информации из данной статьи теперь в вашем арсенале есть несколько мощных инструментов, при помощи которых вы сможете восстановить свою скидку на услуги автомобильного страхования в случае возникновения различных проблем. Не стоит бояться обращаться к страховщику или подавать жалобы в соответствующие государственные институты, поскольку они существуют для того, чтобы защищать права граждан. Не спешите оформлять полис в первой попавшейся страховой компании. Благодаря тому, что на сегодняшний день существут огромная конкуренция между страховщиками, каждый из них борется за своих клиентов, предлагая самые выгодные условия.

Информация

Не редко люди попадают в такую ситуацию, когда база даёт сбой, рассчитывая неверный коэффициент, или вовсе выдаёт ошибку. Например, водитель оформлял полисы ОСАГО в течение нескольких лет, при этом убытков по его вине не было, но база выдаёт, что кбм равен одному или же рассчитан не правильно.

В чём причина неверного расчёта кбм и как исправить эту ошибку, установив справедливость?

В жалобе должно быть обязательно указаны некоторые данные.

При оформлении полиса ОСАГО, в обязанности страховой компании теперь входит обязательная проверка КБМ страхователя по общей базе АИС РСА. Кроме этого, перед оформлением полиса ОСАГО страховщик так же должен проверять наличие технического осмотра транспортного средства в системе ЕАИСТО. Без этих данных страховой полис ОСАГО оформляться не может.

?")