Компании и предприниматели, которые в своей деятельности используют ККМ, вместе с ними должны обязательно вести такой регистр, как журнал кассира операциониста км 4. Данный отчет постоянно просят предоставить компетентные органы при проверках правильности отражения полученных доходов в виде наличной выручки.

Этот регистр заводится на каждую ККМ. Его открывают в момент регистрации данной аппаратуры в ИФНС. Поэтому журнал кассира операциониста необходимо обязательно отмечать в налоговой. Для этого используется приобретенный регистр в типографии.

Госстатом для него предусмотрена специализированная форма КМ-4. Его нумеруют, прошивают и заверяют визой директора и печатью фирмы. После этого вместе с документацией на ККМ эту книгу отправляют в налоговую, которая рядом с печатью организации ставит свою печать и подпись соответствующего должностного лица.

Журнал заполняется вручную на основании документа отчет кассира операциониста. Он отражает поступление дохода в виде наличных денежных средств за день или смену. В нем регистрируется z-отчет, которым подводится общий итог за определенный период. На предприятии эту обязанность возлагают на кассиров или лиц их заменяющих. Если за текущий день снималось несколько отчетов, каждый следует внести в соответствующие поля журнала.

Записи в книгу производятся постоянно при работе ККМ. Как только заполняется последняя строка его нужно вместе с новым отправить в налоговый орган для регистрации его смены, которая отражается в заведенной ранее карточке ККМ на данную организацию.

В настоящее время необходимо использовать ККМ с ЭКЛЗ, которая рассчитана на один год. Если пропустить данный срок, аппарат блокируется и не позволяет ничего по нему пробивать. При ее замене журнал не закрывается, а работники ЦТО делают соответствующие отметки в нем. Также эти специалисты согласно заключенным договорам при ежемесячном обслуживании ККМ на полях регистра могут делать отметки о проведенных работах.

Журнал могут заполнять несколько кассиров, работающих на данном аппарате посменно и ведущие прием денег.

Важно! В случае осуществления возврата денег по ранее пробитому в этом же дне чеку, составляется акт на списание, который обязательно отражается в журнале и хранится вместе с ним.

Правильность оформления регистра проверяет старший администратор или главный бухгалтер, также он расписывается в нем при осуществлении приема выручки за день от кассиров. На основании кассовых лент, зарегистрированных в нем, может выписывать на общую сумму . Журнал он передает обратно кассиру, так как этот бланк должен хранится вместе с кассовым аппаратом.

Рассмотрим, как заполнять журнал кассира операциониста.

Оформление документа начинается с обложки. В соответствующих графах нужно указать полное название фирмы, ее адрес нахождения и контактный телефон. Также здесь указывается код согласно классификатору ОКПО.

Если кассовый аппарат находится в определенном структурном подразделении, его название записывается в графе ниже.

Затем указывается название кассового аппарата. В столбце справа также нужно вписать номера производителя и регистрационный. Отличаются они тем, что номер производителя присваивается на заводе и его обычно можно найти в паспорте и на корпусе кассы. Регистрационный номер - это номер, который получил аппарат в налоговой службе.

Под названием документа проставляются даты начала и завершения заполнения журнала, а также должность и Ф.И.О. ответственного за это лица.

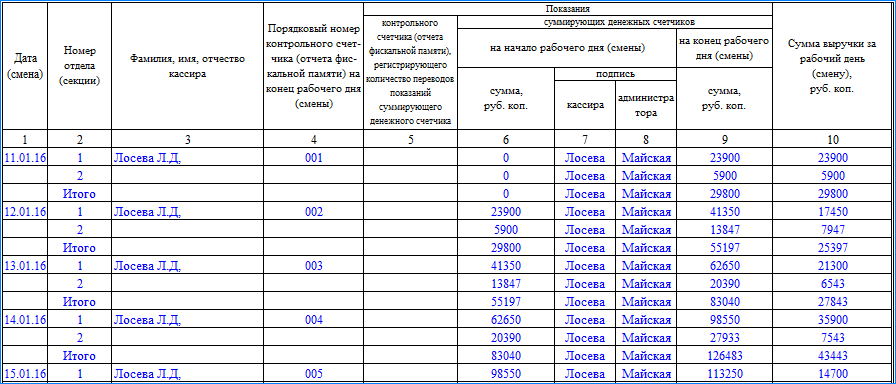

Журнал заполняется построчно, при этом каждому Z-отчету отводится одна строка. Не допускается пропускать их или суммировать несколько отчетов в одну запись.

В графу 1 заносится дата, за которую был с кассы снят отчет.

В графе 2 указывается номер отдела, по которому была пробита сумма. Данная графа не заполняется, если отделы в кассовом аппарате не заведены, или используется только один.

В графу 3 записывается Ф.И.О. кассира.

В графу 4 вносится порядковый номер напечатанного Z-отчета. Он записан на самом отчете.

Графа 5 в настоящее время при заполнении книг не используется, поскольку в современных кассовых аппаратах убрана функция обнуления памяти. Здесь можно поставить прочерк, или дублировать номер Z-отчета из графы 4.

Графа 6 показывает накопительный итог всех операций, совершенный на данном аппарате с начала его работы. Цифра берется на начало дня. Данную сумму можно посмотреть на предыдущем Z-отчете, или перенести из графы 9 предыдущего дня.

В графах 7 и 8 проставляют свои личные подписи кассир и администратор, заверяя денежный итог на начало дня.

В графу 9 заносится сумма нарастающим итогом при завершении рабочего дня. Он указывается на снятом Z-отчете. Кроме этого, ее можно проверить, сложив нарастающий итог на начало дня и выручку за день. Обычно, эту же сумму сразу вписывают в графу 6 последующего дня.

В графе 10 отражается вся выручка, пробитая на данном кассовом аппарате в течение рабочего дня. Сумма обязательно указывается на Z-отчете.

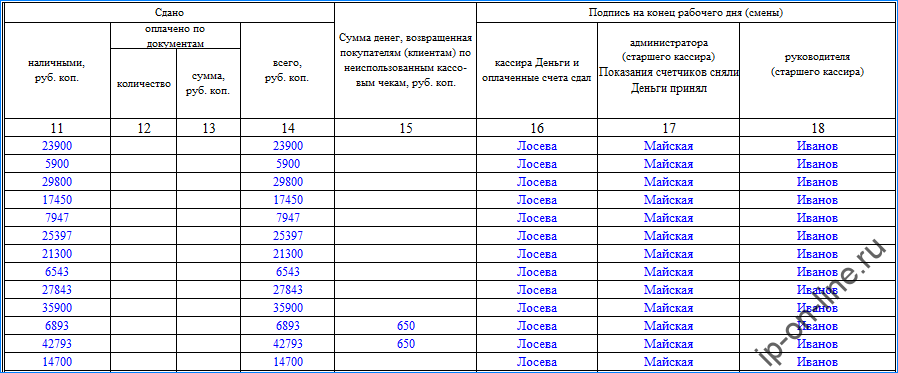

В графу 11 заносят сумму денежных средств, поступивших в кассу наличными. Т.е. сюда не входят возвраты, а также операции по картам.

В графах 12 и 13 указывается количество безналичных операций и их сумма. Если подобных операций не проводилось - здесь ставятся прочерки. Кроме этого, графы нужно оставить пустыми, если нельзя точно определить количество таких операций за день или кассовый аппарат не имеет счетчика совершенных безналичных операций.

В графу 14 вносится общая сумма поставивших за день денежных средств, включая наличные платежи и безналичный расчет, однако, исключая возвраты покупателям и ошибочные чеки.

В графу 15 записывается сумма возвратов за день, а также неправильно пробитых чеков.

Графы 16-18 подписываются в конце дня ответственными за кассовую дисциплину лицами - кассиром, администратором и руководителем.

Если за день было снято несколько Z-отчетов, то они все отражаются в журнал отдельными строками. Однако дата в графе 1 проставляется одна и та же.

Если для проведения безналичных операций на кассовом аппарате вводится отдельный раздел, то тогда в строке, соответствующей ему, не заполняется графа 11 (сдано наличными), но указывается информация в графах 12 и 13 (количество безналичных операций и их сумма).

Если в течение дня никакие операции на кассовом аппарате не проводились, то снимать Z-отчет в конце дня и производить запись в журнале не надо.

В соответствии с отечественным законодательством, всем организациям предписано хранить свободные финансы в банке. При этом большую часть расчетов юрлица должны производить между собой в безналичной форме. Для наличного оборота нужна касса, сотрудник, который будет с ней работать, и книга, в которой будет вестись учет операций. Далее рассмотрим подробнее особенности заполнения документации.

Как показывает практика, в большинстве организаций оборот денежных средств осуществляется в безналичной форме. Однако это совершенно не означает, что в ходе деятельности этих компаний не используются наличные. Если существует хотя бы небольшой процент сделок, заключаемых с использованием банкнот, то на предприятии должна быть кассовая книга. Как правильно вести этот журнал? Кто должен вносить информацию в него? Эти вопросы беспокоят многих предпринимателей. Необходимо отметить, что по закону с 2014 года предприятия, на которых есть доходов и расходов, могут не оформлять ордера по операциям с наличными деньгами. Соответственно, кассовая книга, образец заполнения которой будет описан далее, ими может не вестись. Тем не менее некоторые предприниматели продолжают ее использовать. Однако многие организации осуществляют ее составление неверно. Для того чтобы избежать проблем с налоговой инспекцией, санкций и прочих взысканий, следует со всей внимательностью отнестись к выполняемым операциям и знать, как вести правильно кассовую книгу.

До вступления в силу новых рекомендаций по учету операций с наличными деньгами в законодательстве не было прямых указаний на то, что у всех предпринимателей должна быть кассовая книга. Образец заполнения также не был установлен. В практике арбитражных судов имели место случаи, когда решение принималось в пользу предпринимателей, не учитывавших операции с наличными деньгами в журнале. С 2012 года был принят Порядок заполнения кассовой книги. Инструкция предписывает обязательное наличие журнала по операциям всем предпринимателям, вне зависимости от того, какая система налогообложения ими используется, если они совершают операции с наличными деньгами. За неверное составление документации и прочие нарушения учетной дисциплины, которые будут выявлены при проверке, на организацию может налагаться взыскание в виде штрафа.

Прежде чем рассказать, как вести правильно кассовую книгу, следует разъяснить, что она собой представляет. Из приведенной выше информации ясно, что это специальный журнал для записи всех операций с наличными деньгами. Кроме того, кассовая книга включена в перечень документации бухгалтерской отчетности. Постановлением Госкомстата утверждена форма учетного журнала. Она именуется КО-4. Правильный порядок заполнения кассовой книги определен соответствующим Положением. Предписания были утверждены Центробанком в 2011 году. Знания о том, как вести правильно кассовую книгу, очень важны, поскольку контролирующие инспекции проверяют ее достаточно часто. На каждый год составляется новый документ.

Документ состоит из 50 или 100 страниц. Что касается вопроса, когда нужно вести кассовую книгу, то в соответствии с законодательством установлено, что журнал составляется с начала года и по возрастающей. На титульном листе проставляется период действия документа. Если журнал закончился до окончания года, составляется новый. Записи не прерываются и продолжаются с сохранением хронологической последовательности. На нового журнала указывается дата начала и окончания его составления. В этом случае последовательность документов будет легко определить. Как правило, предприятие приобретает уже готовую, напечатанную в типографии кассовую книгу, с расчерченными столбцами и графами. Можно составлять документ и в электронном виде (как вести правильно кассовую книгу в таком формате, будет рассказано ниже). Все страницы нумеруются сразу во всем журнале. Общее число листов проставляется в конце (на последней странице). Указанное количество удостоверяется подписями начальника и ответственного лица. Прошитую книгу опечатывают сургучной или мастичной печатью.

На предприятии присутствует сотрудник, в ведении которого находится кассовая книга. Как правильно вести этот журнал, указано в соответствующих рекомендациях, которые служащий должен знать. Этот сотрудник осуществляет операции с наличностью и вносит информацию о них в документ. Заполненный лист удостоверяется подписью. Это означает, что служащий принимает всю ответственность за выполненные операции и внесенные сведения на себя. По окончании рабочего дня сотрудник передает остаток наличных денег в бухгалтерию. Вместе с ним передается и вся документация - первичные приходно-расходные ордера. Заполненный лист книги также подписывается принимающим бухгалтером. Если последнего нет на предприятии, подпись ставит руководитель. Эта процедура выполняется ежедневно. Чтобы осуществлять кассовые операции, ответственный сотрудник, уполномоченный начальником, должен под роспись быть ознакомлен со своими обязанностями, правами и ответственностью. Если говорить о том, как вести кассовую книгу ИП, то сам процесс аналогичен тому, который осуществляется в организации. Однако у индивидуального предпринимателя не всегда предусмотрен штат сотрудников, а в частности, не обязательно есть ответственное лицо за совершение и учет операций с наличностью. Если ИП работает один, то он и осуществляет прием и расход средств. Соответственно, он вносит записи в журнал сам и подписывает заполненные страницы. Тем, кто не знает, как правильно вести кассовую книгу, советы бухгалтеру, представленные ниже, помогут сориентироваться в требованиях.

На этой странице должна присутствовать следующая информация:

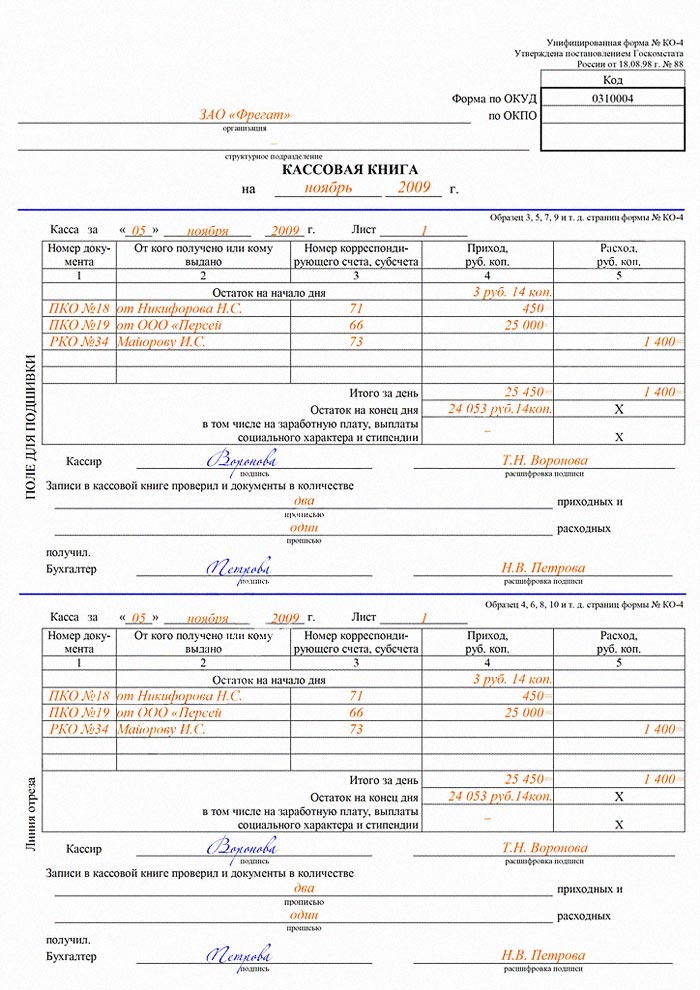

Говоря о том, как правильно оформить кассовую книгу, следует отметить, что записи, как расходные, так и приходные, вносятся на одну страницу. В конце дня сводится остаток и подбивается итог. По проведенным операциям составляется отчет. Каждый лист книги состоит из двух частей с линией отрыва. Первая половина - страница журнала, в которую вносят сведения об операциях. На второй части составляется Можно согнуть лист вдоль линии отрыва и вести записи под копирку. После внесения информации лист разрезается. Первая часть страницы должна быть подшитой. К отчету прилагают документы, которые подтверждают проведение операций (эти бумаги именуют "первичкой"). К примеру, это может быть выписка из распоряжения, приходно-кассовый ордер, заявление на выдачу аванса, доверенность и так далее.

Вверху страницы должна быть указана дата внесения информации. Заполнение листа начинается с графы, где указывается остаток на начало смены. Здесь проставляется сумма, которая переносится с конца предыдущей страницы. Далее вписывается порядковый номер для кассового ордера. Его указывают в графе "Номер документа". В следующую строку вписывается тот, кому выдан или от кого получена эта бумага. Если это физлицо, то вносятся Ф. И. О., если юрлицо - наименование организации. В следующей графе указывают номер корреспондирующего счета или субсчета. Вписывают сведения, которые указывают на способ поступления либо расходования наличных средств. Например, р/с - сч. 51, зарплата - сч. 70, заказчики и покупатели - сч. 62. Здесь необходимо отметить, что данные строки не заполняются  Далее идут графы "Расход" и "Приход". В них проставляются суммы в рублях цифрами. Копейки указывают после запятой. К примеру, сумма средств, которые выданы, выглядит следующим образом: 129,05 р. Каждая операция фиксируется сразу же после совершения. Записи делаются только на основании первичных документов. В графе "Перенос" содержится информация о сумме операций по предыдущим строкам. В конце необходимо подсчитать общий результат. Он вносится в графу "Итог за день". Результат подсчитывается отдельно по выданным деньгам и полученным средствам. Далее записывается "Остаток". Необходимо сложить всю наличность, которая поступила и осталась с предыдущего дня. Из этой суммы отнимаются выданные средства. Записанная в книге цифра должна совпасть с фактическим состоянием наличности в кассе. Те строки, которые остались свободными, следует перечеркнуть. Это необходимо для того, чтобы никто не заполнил пустые графы. Делается это буквой Z. В конце страницы указываются фамилии кассира и бухгалтера. Кроме этого, указывается число составленных за день приходно-расходных ордеров. Если за день не было произведено ни одной операции с наличностью, страница оставляется пустой. При этом остаток, имеющийся на конец дня, переносится на следующий без корректировок.

Далее идут графы "Расход" и "Приход". В них проставляются суммы в рублях цифрами. Копейки указывают после запятой. К примеру, сумма средств, которые выданы, выглядит следующим образом: 129,05 р. Каждая операция фиксируется сразу же после совершения. Записи делаются только на основании первичных документов. В графе "Перенос" содержится информация о сумме операций по предыдущим строкам. В конце необходимо подсчитать общий результат. Он вносится в графу "Итог за день". Результат подсчитывается отдельно по выданным деньгам и полученным средствам. Далее записывается "Остаток". Необходимо сложить всю наличность, которая поступила и осталась с предыдущего дня. Из этой суммы отнимаются выданные средства. Записанная в книге цифра должна совпасть с фактическим состоянием наличности в кассе. Те строки, которые остались свободными, следует перечеркнуть. Это необходимо для того, чтобы никто не заполнил пустые графы. Делается это буквой Z. В конце страницы указываются фамилии кассира и бухгалтера. Кроме этого, указывается число составленных за день приходно-расходных ордеров. Если за день не было произведено ни одной операции с наличностью, страница оставляется пустой. При этом остаток, имеющийся на конец дня, переносится на следующий без корректировок.

Повсеместное внедрение компьютерных технологий не обошло стороной и кассовую книгу. Электронный вариант составления журнала значительно облегчает работу сотрудников. Для ведения книги используется специальная программа. Она отображает журнал на экране компьютера. Графы заполняются так же, как было описано выше. Каждый день ответственный сотрудник вносит необходимую информацию, а в конце смены распечатывает лист. В бумажном варианте должно быть две части: непосредственно сам отчет и вкладная половина. Кассир подписывает страницу. Если у сотрудника есть электронная подпись, то допускается ею пользоваться, как и обычной. Каждая такая страница нумеруется. По завершении года формируется книга из распечатанных листов. На последней ее странице указывается общее количество вкладышей. Оно заверяется подписями и печатью предприятия. Электронную книгу допускается составлять раз в квартал, а не в год. Отчеты и прилагаемая документация отправляются в финансовый отдел.

Поступление наличности оформляется кассовым приходным ордером. Квитанция - его отрывная часть - должна быть подшита к банковской выписке. Операции по выбытию средств оформляются, соответственно, одним или несколькими расходными ордерами. При сдаче наличности в банк сотруднику выдают квитанцию и ордер. Первая подшивается к кассе, а второй - к выписке.

В случае если в книге была допущена описка, не оказывающая существенного влияния на отчетность, ее можно исправить. Вырывать листы из журнала категорически запрещается. Не допускается также использование штриха, маркера, подтирание лезвием, ластиком и прочие аналогичные манипуляции. Если описка не влечет изменения в остатках какого-либо периода, то ее исправление осуществляется следующим образом: перечеркивается аккуратно неверная запись, рядом ставится правильная. Корректировка должна быть обязательно заверена подписями. Расписаться должен сам кассир и бухгалтер. Если исправлений на странице несколько, то каждое из них должно быть заверено. Если допущена серьезная ошибка, то кассиром составляется заявление на имя главного бухгалтера. Руководителем предприятия собирается комиссия, которая будет нести ответственность за исправления. По допущенной ошибке составляется бухгалтерская справка. В ней описывается характер неточности и метод ее исправления.

Правильность ведения кассового журнала вправе проконтролировать банковская организация, обслуживающая счет предприятия. О том, что будет проводиться проверка, руководитель извещается уведомлением. В банк для оценки необходимо будет предоставить вкладные листы, полностью оформленные, отчеты кассира вместе с прилагаемой документацией и авансовые бумаги, если деньги выдавались под отчет. В случае если проверка будет затрагивать текущий год, журнал сшивать нет необходимости (это делается в конце года). По завершении контрольных мероприятий книга будет возвращена на предприятие. При этом уполномоченный орган выдаст акт о выполненной проверке отчетной дисциплины. Если в документе будут содержаться замечания, их необходимо устранить в установленный контролирующим органом срок. Также правильность заполнения кассовой книги может проверять налоговая инспекция. За нарушения, выявленные в ходе контрольных мероприятий, могут быть применены санкции. При этом следует сказать, что инспектор может наложить штраф на предприятие в случае, если ошибки были выявлены в течение двух месяцев с их допущения.

Ведение кассовой книги одно из . В ней учитываются все поступающие и выданные денежные средства. Записи в кассовой книге осуществляются на основании приходного и расходного кассового ордера.

Кассовая книга ведётся двумя способами:

Кассовая книга заводится в единственном экземпляре и включает в себя все финансовые операции с наличными деньгами в независимости от количества видов деятельности и систем налогообложения, используемых для ведения бизнеса.

Стоит заметить, что с 01.06.2014 с индивидуальных предпринимателей снимается обязанность по ведению кассовой книги на основании Указа Центробанка под номером 3211-У. Они должны иметь отчётность в виде расчётных и платёжных ведомостей в случае наличия наёмных рабочих для выплаты заработной платы и других вознаграждений.

В данном указании идёт речь о предоставлении права каждому ИП не вести кассовую книгу, но оно не запрещает её иметь для удобства бухгалтерского учёта. Если у предпринимателя она была до даты принятия указа, он может ее вести и дальше. Только теперь ни один контролирующий орган не может ее потребовать.

В настоящее время для ИП кассовая книга считается вспомогательным инструментом в организации своей финансовой деятельности и учёта движения наличных денежных средств. Поэтому знание как заполнять кассовую книгу ИП все равно остаётся актуальным.

Данный документ является формой отчётности при проведении операций с наличностью, поэтому он имеет стандартный вид и единые правила оформления. Они заключаются в следующем:

Ответственность за правильное заполнение соответствующих разделов кассовой книги лежит на кассире или бухгалтере объекта малого бизнеса. В случае отсутствия данных должностей её может вести сам предприниматель или директор предприятия. Если была совершена ошибка при заполнении документа нельзя её, исправлять корректором или любыми другими способами. Необходимо аккуратно зачеркнуть и поставить подпись и заверить её печатью. Если в течение рабочего дня движение наличных денежных средств через кассу не производилось никаких записей делать не нужно.

Кассовая книга ИП на УСН и других системах налогообложения имеет единую форму и вид. Если предприниматель решил её оформлять ему необходимо, воспользоваться следующей инструкцией и строго следовать определённому порядку.

В данном разделе необходимо указать полное название в соответствии с документами, свидетельствующими об открытие ИП. Также указывается ОКПО присвоенное Росстатом, если оно отсутствует необходимо поставить прочерк. Затем следует указать название отдела, заполняющего книгу, при его отсутствии ставится прочерк. На этой странице необходимо указать время, в период которого книга будет действовать. Важно помнить, что период действия кассовой книги не может превышать одного календарного года, также нельзя ставить дату начала и дату окончания периода в разных годах.

Кассовая книга ИП имеет те же пункты что и для ООО, поэтому для предпринимателей, решивших сменить форму правовой ответственности, никаких различий не будет.

Кассовый лист начинается с записи, в которой указывается число, месяц, год заполнения, а также порядковый номер подшитого листа. Затем указывается остаток в кассе, который перешёл с предыдущего дня. Далее вносится вся информация за рабочий день в соответствии с выписанными приходными и расходными кассовыми ордерами. Она включает в себя номера ПКО и РКО и корреспондирующие счета. При этом необходимо учитывать, что для денежных средств, поступающих в кассу и расходуемых сумм, есть отдельные графы, и при заполнении прихода в графе расход оставляется пустое место. Прочерки ставить не надо.

По завершении рабочего дня необходимо подсчитать итоговые суммы всех операций и записать в соответствующих графах для денег, которые поступили в кассу, и те, что были выданы из неё.

Далее следует указать остаток, переходящий на следующий день, при этом необходимо отдельно указать суммы, предназначенные для выплаты пособий, стипендий и заработных плат. В конце листа кассир, оформивший его, ставит подпись с фамилией и инициалами. Затем лист подписывает бухгалтер, который проверил правильность оформления кассовой книги и тоже указывает свою фамилию и инициалы.

Каждый предприниматель сам вправе решать должен ли ИП вести кассовую книгу. И если он решился на ведение этой документации лучше делать это с соблюдением всех правил по оформлению. Поэтому необходимо знать, как правильно подшить листы кассовой книги.

Соблюдение правил кассовой дисциплины и ведение кассовой книги является обязательным для всех организаций и частных предпринимателей при любой системе налогообложения, если они оперируют наличными денежными средствами при ведении деятельности. Рассмотрим, как правильно вести кассовую книгу.

Порядок заполнения кассовой книги установлен Положением о ведении кассовых операций, утвержденным Центробанком 12.10.2011 года. Согласно Положению хозяйствующие субъекты при проведении операций с наличными денежными средствами обязаны вести кассовую книгу (форма КО-4). На каждый год оформляется новая кассовая книга. У предпринимателя или организации допускается одна кассовая книга.

На основании полученных приходных и расходных кассовых документов кассир заполняет соответствующие разделы книги. Каждому кассовому документу соответствует одна запись в кассовой книге. По завершении рабочего дня кассир сверяет данные кассовых ордеров с данными кассовой книги, выводит конечный остаток денежных средств и заверяет эту сумму своей подписью. Остаток денежных средств по кассовой книге сверяется с фактическим остатком наличности в кассе.

Главный бухгалтер проверяет правильность отражения приходных и расходных сумм и расчет остатка на конец дня, и подписывает листы кассовой книги и за проверяемую дату. Если в течение дня не проводилось операций по кассе, то остаток денежных средств в неизменной сумме переносится на следующий день. При заполнении кассовой книги не допускаются помарки, это считается нарушением кассовой дисциплины.

Если при заполнении кассовой книги была допущена ошибка, не влияющая на расчет остатка денежных средств, следует зачеркнуть одной чертой неверное значение, над ним или под ним написать верный вариант и заверить подписями кассира и главного бухгалтера. Если допущенная ошибка повлекла неправильное отражение остатков и оборотов за определенный период, то допускается одинарное перечеркивание ошибочных страниц с пометкой «Аннулировано» и составление новых кассовых листов с корректными данными.

При этом кассир должен составить рапорт на имя главного бухгалтера об обнаружении ошибки. Главный бухгалтер или директор назначает комиссию, ответственную за внесение корректировок в кассовую книгу. После внесения исправлений кассир составляет бухгалтерскую справку с описанием допущенной ошибки и внесенных исправлений.

Налоговая инспекция вправе проверять правильность ведения кассовой книги и штрафовать за нарушения кассовой дисциплины. Однако нужно учесть, что инспектор имеет право оштрафовать предприятие или предпринимателя за нарушение кассовой дисциплины, если нарушение выявлено менее, чем через 2 месяца с момента его совершения.

На титульном листе кассовой книги пишется полное наименование организации или ФИО предпринимателя, а также год, за который ведется кассовая книга.

Страница кассовой книги состоит из двух одинаковых по заполнению частей — вкладного листа и отчета кассира. Заполнять кассовую книгу на бумажном носителе можно с помощью копировальной бумаги или без нее, дублируя записи вкладного листа в отчете кассира. Вкладной лист остается в кассовой книге, а отчет кассира прикладывается к кассовым документам за операционный день.

Рассмотрим правила, как правильно оформлять поля кассовой книги.

Рассмотрим правила, как правильно оформлять поля кассовой книги.

Если в сумме денежных средств на конец дня есть средства для выдачи заработной платы, пособий, стипендий, следует указать их отдельной суммой. В конце страницы прописью указывается количество приходных и расходных ордеров.

Страницы кассовой книги нумеруются сквозным способом. Вся книга прошнуровывается и заверяется печатью и подписью директора и главного бухгалтера, чтобы не было возможности изъять листы из книги. На последнем листе кассовой книге указывается цифрами и прописью количество прошнурованных листов книги.

До вступления в силу Порядка ведения кассовых операций законодательство не указывало прямо и однозначно на обязательное ведение предпринимателями кассовой книги. В Арбитражной практике также имелись решения судов в пользу предпринимателей, которые при совершении операций с наличными средствами не заполняли кассовую книгу.

До вступления в силу Порядка ведения кассовых операций законодательство не указывало прямо и однозначно на обязательное ведение предпринимателями кассовой книги. В Арбитражной практике также имелись решения судов в пользу предпринимателей, которые при совершении операций с наличными средствами не заполняли кассовую книгу.

?")