Расходный кассовый ордер (РКО) - это документ, который применяется для оформления выдачи наличных денежных средств из кассы предприятия.

РКО заполняется на компьютере либо выписывается от руки сотрудником бухгалтерии в одном экземпляре. Помарки и любые исправления не допускаются. Расходный кассовый ордер регистрируется в журнале регистрации расходных и приходных кассовых документов (форма № КО-3), подписывается главным бухгалтером либо уполномоченным лицом, а также руководителем организации (подпись руководителя не является обязательной в случае, если его резолюция, разрешающая выдачу денег из кассы, есть на приложениях к РКО). Заполненный бланк расходного кассового ордера проверяется кассиром на правильность составления. Приложения к РКО погашаются кассиром надписью «Оплачено» либо штампом с проставлением даты на них. Расходный кассовый ордер остается в кассе предприятия.

Ниже идут подписи и расшифровки подписей руководителя организации и главного бухгалтера.

Затем следуют строки, которые заполняет лицо, получающее деньги из кассы:

Следующие строки заполняются кассиром после выдачи денег по РКО: в них он указывает наименование, номер, дату и место выдачи документа, удостоверяющего личность человека, которому выдаются денежные средства из кассы предприятия, ниже ставит свою подпись и расшифровку подписи (фамилия и инициалы).

Строгое соблюдение кассовой дисциплины должно относиться к приоритетным обязанностям экономического сектора предприятия. В этой ситуации понадобится работать со специальными документами, подтверждающими движение финансов через кассу предприятия.

Одним из важных элементов первичной документации является расходный кассовый ордер, бланк которого представлен на нашем сайте. Правила, по которым он заполняется, и его форма регламентированы законодательством. Знание соответствующих нормативных актов исключит наличие ошибок во время заполнения выделенных полей и ведения учета в этом сегменте бухгалтерской деятельности.

Применение расходного кассового ордера регламентировано Положением БР 373-П. Законодательством также закреплено понятие этого документа.

РКО является первичным документом, который используют юридические лица, чтобы отражать в бухгалтерском учете расход наличных средств.

Уполномоченные лица обязаны его оформлять под каждую расходную операцию, связанную с движением наличности из кассы организации. Для этого оформляется соответствующий бланк РКО. Все действия, которые могут проводиться в такой ситуации, например, индивидуальным предпринимателем регламентируются Указанием ЦБ от 11 марта 2014 г. «О порядке ведения кассовых операций ИП».

Для предприятий выписаны определенные правила оформления, согласно которым распределяются обязанности по заполнению соответствующего бланка. В разных ситуациях эту операцию имеют право заполнять следующие лица:

Срок действия ордера ограничен. На сегодняшний день он составляет 1 рабочий день. Это значит, что выписанная по документу сумма должна быть получена в ту дату, которая в нем указана. Если такая возможность получения отсутствует, то необходимо оформить новый бланк.

Чтобы не ошибиться в оформлении, стоит внимательно изучить пример заполнения расходного кассового ордера. Никаких исправлений даты (зачеркивание, замазывание корректором, другие правки) или иной информации не допускается. Достаточно одного экземпляра.

![]()

Образец заполнения расходного кассового ордера

Нижняя часть должна содержать подписи уполномоченных должностных лиц компании или организации. Количество этих людей ограничено. Карточки с их образцами подписей должны находиться у специалиста, выдающего средства по этому документу.

Подписантами РКО, как правило, являются:

Подписи ставятся обязательно возле указанных фамилий и инициалов. Центробанк допускает оформление РКО только в бумажном виде. Заполнение может быть с использованием машинного ввода (компьютер/принтер) или шариковой ручкой (документы, оформленные гелевыми ручками, не принимаются из-за малого срока их хранения). Цвет чернил должен быть синим (фиолетовым) или черным. Другие цвета, например, красный или зеленый не принимаются.

Читайте также: Как узнать ОКТМО по ИНН онлайн

Кассовый работник, осуществляющий выдачу средств, выполняет следующие действия:

Если в документе присутствуют видимые исправления или подчищения, то такой бланк не должен приниматься к исполнению.

Нужно знать, что расходный ордер должен оставаться в кассе, а не отдаваться на руки получателю средств.

Существует регламентированный перечень обстоятельств, по которым разрешена выдача средств. К ним относятся:

Образец заполнения РКО на выплату заработной платы

В конце рабочего дня все РКО должны быть зарегистрированы в соответствующем Журнале, по которому ведется их учет. Благодаря данной процедуре контролируется работа кассира, чтобы во время ревизий не было недоразумений с остатками по кассе. Журнал отчетности ведется по форме КО-3. Индивидуальные предприниматели выполняют записи по каждому РО в кассовой книге.

Процесс хранения бумажных экземпляров организуется руководителем предприятия либо уполномоченным лицом по письменному распоряжению.

Форма актуального утвержденного документа присутствует в нормативных актах. Готовый бланк составляется на основании указанной в них информации.

Форма КО-2 может быть заполнена как от руки, так и с помощью специальных программ, помогающих автоматизировать внесение информации в отведенные поля документа. В заголовке обязательно прописывается название (полное или краткое), согласно уставными документам. Если отсутствуют структурные подразделения, то в соответствующем поле ставится прочерк.

В соответствующие графы прописываем следующую информацию:

Выдача наличных денег из кассы организации производится бухгалтерией на основании расходного кассового ордера (РКО). Бланк расходника официально утвержден постановлением Госкомстата России от 18.08.1998 № 88 и именуется унифицированной формой № КО-2.

Оформляется расходный кассовый ордер в соответствии с порядком ведения кассовых операций, согласно которому выписывается бухгалтерским работником (или ответственным за это лицом) в единственном экземпляре.

"Коды" выбираются из справки Госкомстата. Код документа по ОКУД 0310002.

"Номер документа" указывается в соответствии с журналом регистрации приходных и расходных кассовых документов .

Кассовые документы нумеруются по порядку с начала календарного года.

Расходный кассовый ордер составляется в день выдачи денег из кассы, следовательно, дата, указанная в нем, и является датой выдачи денег. В документе дата должна быть указана в соответствующей графе, арабскими цифрами в следующем формате: ДД.ММ.ГГГГ.

Графы "Дебет" и "Кредит" заполняются бухгалтером, который будет обрабатывать этот первичный документ.

Графа "Дебет, код структурного подразделения" заполняется в том случае, если выдача денег производится в структурном подразделении организации, например, отдел магазина, конкретная торговая точка. В противном случае графа прочеркивается. В противном случае графа прочеркивается.

Графа "Дебет, корреспондирующий счет, субсчет" должна содержать номер счета и, если необходимо, субсчета, по дебету которого отражается выбытие денежных средств из кассы организации.

Графа "Дебет, код аналитического учета" заполняется в том случае, если применение таких кодов предусмотрено в организации. В этом случае в графе указывается код аналитического учета по счету, указанному в предыдущей графе, иначе ставится прочерк.

В графе "Кредит" отображается номер счета, по кредиту которого выдаются денежные средства.

В графе "Сумма, руб. коп." бухгалтер указывает цифрами денежную сумму, выдаваемую из кассы организации.

Графа "Код целевого назначения" заполняется, если организация применяет в своей деятельности соответствующую систему кодирования. В этом случае указывается код назначения использования выбывших средств.

В строке "Выдать" указываются в дательном падеже фамилия, имя и отчество лица, которому будут выданы из кассы деньги.

В строке "Основание" указывается содержание финансовой операции.

Строка "Сумма" заполняется по тому же принципу, что и в .

В строке "Приложение" указывают прилагаемые первичные и другие документы, на основании которых из кассы выдаются деньги. Если деньги выдаются сотруднику сторонней организации, то им обязательно должна быть представлена доверенность от своей организации на получение денег. Доверенность остается в документах дня как приложение к расходному ордеру или ведомости.

Оформленный РКО обязательно регистрируется в журнале (форма № КО-3) и подписывается руководителем и главным бухгалтером организации (или лицом, уполномоченным на это письменным распоряжение руководителя). Стоит напомнить, что подпись руководителя на расходнике не обязательна в том случае, если его резолюция, разрешающая проведение операции, уже имеется на прилагаемых к расходному ордеру документах.

Строка "Получил" заполняется лицом, которому выдаются деньги из кассы. В ней он указывает получаемую денежную сумму (рубли - прописью, с заглавной буквы, с начала строки; копейки - цифрами). Ниже данной строки получатель расписывается и ставит дату получения денег.

При выдаче денег по РКО отдельному лицу кассир требует предъявить документ (паспорт или другой документ), удостоверяющий личность получателя. В следующей строке расходного ордера кассир записывает наименование и номер, дату и место выдачи документа. Это может быть любой официальный документ содержащий фотографию и подпись владельца.

Следует заметить, что документ указывается независимо от того, кем является получатель денег: представителем сторонней организации или своим сотрудником. Никаких исключений здесь не предусмотрено.

Строка "Выдал кассир" заполняется кассиром только после выдачи денег по расходному кассовому ордеру. В ней кассиру необходимо расписаться и указать свою фамилию и инициалы.

Документы, приложенные к расходнику, погашаются кассиром надписью "Оплачено" или штампом с указанием даты на них.

Необходимо помнить, что расходный кассовый ордер остается в кассе, и не выдается на руки лицам, получившим деньги!

Образец заполнения

расходного кассового

ордера (выдача денег на

материальную помощь)

В заголовке РКО указываются названия организации и структурного подразделения (при его наличии). Если структурное подразделение отсутствует, ставится прочерк.

"Коды" выбираются из справки Госкомстата. Код документа по ОКУД 0310002.

"Номер документа" указывается в соответствии с журналом регистрации приходных и расходных кассовых документов (форма № КО-3).

Кассовые документы нумеруются по порядку с начала календарного года.

Расходный кассовый ордер составляется в день выдачи денег из кассы, следовательно, дата, указанная в нем, и является датой выдачи денег. В документе дата должна быть указана в соответствующей графе, арабскими цифрами в следующем формате: ДД.ММ.ГГГГ.

Графы "Дебет" и "Кредит" заполняются бухгалтером, который будет обрабатывать этот первичный документ.

Графа "Дебет, код структурного подразделения" заполняется в том случае, если выдача денег производится в структурном подразделении организации, например, отдел магазина, конкретная торговая точка. В противном случае графа прочеркивается. В противном случае графа прочеркивается.

Графа "Дебет, корреспондирующий счет, субсчет" должна содержать номер счета и, если необходимо, субсчета, по дебету которого отражается выбытие денежных средств из кассы организации.

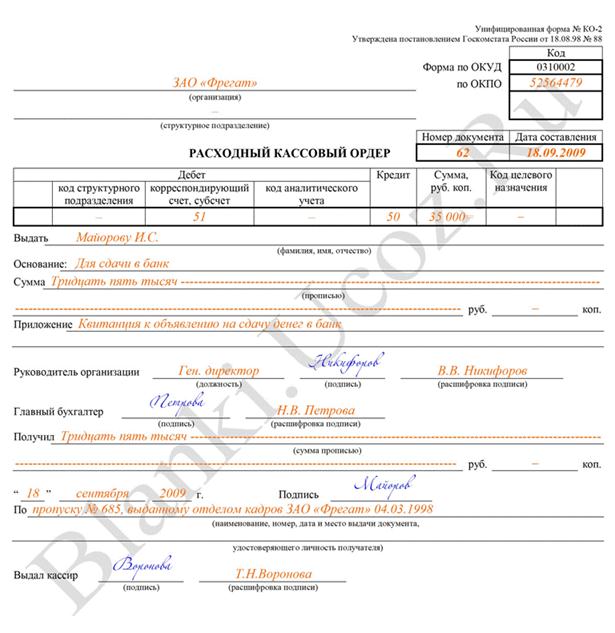

Образец заполнения

Образец заполнения

расходного кассового

ордера для сдачи денег

в банк

Графа "Дебет, код аналитического учета" заполняется в том случае, если применение таких кодов предусмотрено в организации. В этом случае в графе указывается код аналитического учета по счету, указанному в предыдущей графе, иначе ставится прочерк.

В графе "Кредит" отображается номер счета, по кредиту которого выдаются денежные средства.

В графе "Сумма, руб. коп." бухгалтер указывает цифрами денежную сумму, выдаваемую из кассы организации.

Графа "Код целевого назначения" заполняется, если организация применяет в своей деятельности соответствующую систему кодирования. В этом случае указывается код назначения использования выбывших средств.

В строке "Выдать" указываются в дательном падеже фамилия, имя и отчество лица, которому будут выданы из кассы деньги.

В строке "Основание" указывается содержание финансовой операции.

Строка "Сумма" заполняется по тому же принципу, что и в приходном ордере.

В строке "Приложение" указывают прилагаемые первичные и другие документы, на основании которых из кассы выдаются деньги. Если деньги выдаются сотруднику сторонней организации, то им обязательно должна быть представлена доверенность от своей организации на получение денег. Доверенность остается в документах дня как приложение к расходному ордеру или ведомости.

![]() Образец заполнения

Образец заполнения

расходного кассового

ордера для выдачи аванса на

командировочные расходы

Оформленный РКО обязательно регистрируется в журнале (форма № КО-3) и подписывается руководителем и главным бухгалтером организации (или лицом, уполномоченным на это письменным распоряжение руководителя). Стоит напомнить, что подпись руководителя на расходнике не обязательна в том случае, если его резолюция, разрешающая проведение операции, уже имеется на прилагаемых к расходному ордеру документах.

Строка "Получил" заполняется лицом, которому выдаются деньги из кассы. В ней он указывает получаемую денежную сумму (рубли - прописью, с заглавной буквы, с начала строки; копейки - цифрами). Ниже данной строки получатель расписывается и ставит дату получения денег.

При выдаче денег по РКО отдельному лицу кассир требует предъявить документ (паспорт или другой документ), удостоверяющий личность получателя. В следующей строке расходного ордера кассир записывает наименование и номер, дату и место выдачи документа. Это может быть любой официальный документ содержащий фотографию и подпись владельца.

Следует заметить, что документ указывается независимо от того, кем является получатель денег: представителем сторонней организации или своим сотрудником. Никаких исключений здесь не предусмотрено.

Строка "Выдал кассир" заполняется кассиром только после выдачи денег по расходному кассовому ордеру. В ней кассиру необходимо расписаться и указать свою фамилию и инициалы.

Документы, приложенные к расходнику, погашаются кассиром надписью "Оплачено" или штампом с указанием даты на них.

Необходимо помнить, что расходный кассовый ордер остается в кассе, и не выдается на руки лицам, получившим деньги!

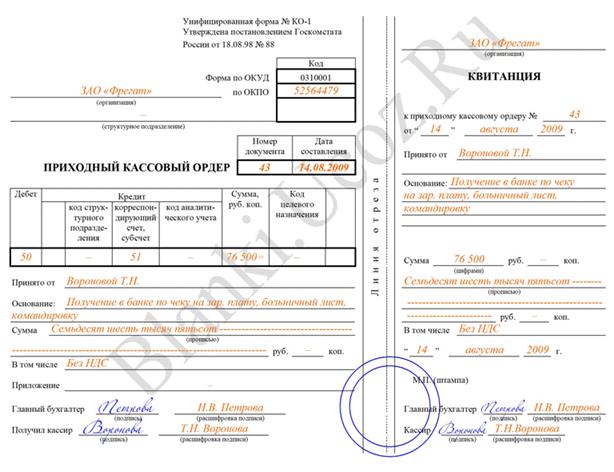

Пример заполнения ПКО

Пример заполнения ПКО

для оприходования в кассу

наличных, полученных

по чеку

Квитанция к приходному кассовому ордеру заполняется аналогично самому ордеру.

Перед тем как приходный кассовый ордер попадет в кассу, он должен быть зарегистрирован в журнале регистрации приходных и расходных кассовых документов (форма № КО-3).

После заполнения и регистрации ПКО, но до получения денег по нему, ПКО и квитанция подписываются главным бухгалтером или лицом, уполномоченным на это письменным распоряжением руководителя.

Также указывается расшифровка подписи - фамилия и инициалы.

При получении ПКО кассир обязан проверить:

а) наличие и подлинность на документах подписи главного бухгалтера;

б) правильность оформления документов;

в) наличие перечисленных в документах приложений.

Если какое-либо из вышеперечисленных требований несоблюдено, кассир обязан вернуть документы для доработки и надлежащего оформления. В противном случае кассир принимает деньги и после их получения ставит свою подпись, фамилию и инициалы на приходном ордере и квитанции.

На квитанции кассир указывает также дату приема денег и заверяет свою подпись печатью. Печать на квитанцию ставится так, чтобы краешек заходил на сам приходный ордер (см. образец заполнения).

Приложенные к ПКО документы погашают штампом или надписью "Получено" с указанием даты (числа, месяца, года).

После того как деньги поступают в кассу, кассир отрывает квитанцию к ПКО по линии отреза и выдает ее на руки лицу, сдавшему деньги, а сам кассовый ордер оставляет в кассе.

Посредством данного документа бухгалтерией осуществляется учет всех операций, проводимых кассой организации по выдаче или принятию наличных денег. Каждая организация должна вести кассовую книгу только в одном экземпляре. В качестве бланка применяется унифицированная форма № КО-4.

В соответствии с порядком ведения кассовых операций организации вправе вести кассовую книгу как вручную, так и автоматизированным способом (в электронном виде).