Достаточно большое количество начинающих предпринимателей сталкивается с проблемой правильного оформления приходного ордера. Именно поэтому мы решили разобрать данную проблему, рассказать вам о том, что такое приходный кассовый ордер и для чего он нужен, а также показать образцы его заполнения.

Первым делом рассмотрим, что такое ПКО. Это отчетный документ, оформляемый кассиром при приеме наличности. Приходной кассовый ордер имеет строгие правила оформления — вы должны обязательно придерживаться их. Сейчас практически все предприниматели и предприятия оформляют ПКО на компьютере, что позволяет унифицировать его, но некоторые все же до сих пор выписывают документ вручную.

Приходный кассовый ордер — инструмент первичной отчетности

Основная цель ПКО — документирование процесса поступления наличных средств в кассу. Данный документ оформляется в любой ситуации, когда в кассу попадают деньги. Это может быть и классическая деятельность предприятия, и неожиданные поступления. ПКО будет оформлен во всех вышеописанных случаях:

Любые поступления декларируются через ПКО — это обязательное требование законодательства. Помните, что приходный кассовый ордер — это документ строгой отчетности — его потеря приведет к серьезным последствиям.

Для начала давайте разберем классический вариант оформления ордера через компьютер. Законодательство вполне допускает использование для этого современные автоматизированные системы и бухгалтерские программы, такие как:

Существуют и другие программы, которые позволяют быстро оформлять ПКО. Автоматизация позволяет не прописывать каждый раз номер ордера, не вносить постоянно плательщиков — все это будет делаться автоматически.

Электронный ордер заполняется за несколько секунд

Ручной способ занимает больше времени. Выписывать его имеет право только бухгалтер организации, имеющий соответствующие полномочия. Бумажный документ состоит из самого ордера и отрывной части. На нем должна быть подпись главбуха компании или заменяющего его лица. Кассир при получении бланков проверяет наличие подписи и ее подлинность, а затем ставит на документ мокрую печать. Она должна располагаться и на ордере, и на отрывной части (большая часть на отрывной).

Читайте также: Протокол собрания учредителей ООО

Затем кассир делает соответствующую запись о выдаче ПКО и получении наличности в прошнурованной и пронумерованной тетради регистрации финансовых операций. Получив деньги, он выдает отрывную часть клиенту, а себе оставляет основной документ.

Обратите внимание: дата получения наличных от клиента и дата на ПО должны четко совпадать. Если разница будет хотя бы в сутки, это квалифицируется, как строгое нарушение кассовой деятельности.

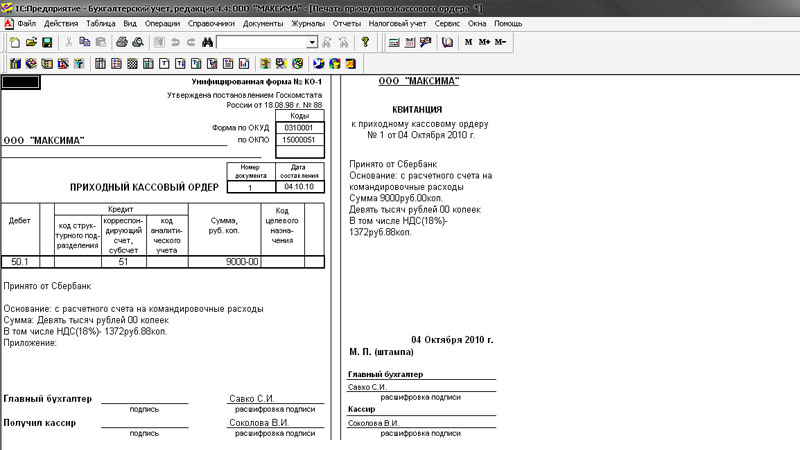

Теперь давайте рассмотрим, как заполнять приходный кассовый ордер правильно. У данного документа есть общая форма — она едина для любых ПО. Сначала указывается наименование компании, которая оформляет КО. Название должно быть полным, а не сокращенным.

Затем заполняется графа «Структурное подразделение». Тут указывается название подразделения, если оно имеется. Если нет, то графа просто зачеркивается. Ниже ставится номер КО (они оформляются по порядку, учет ведется в соответствующей тетради). Еще ниже ставится дата оформления документа. В графе “Дебет” обычно проставляют различную необходимую информацию, а в графе “Кредит” — кодовое обозначение подразделения, в которое поступают деньги (если нету, то просто прочерк). В графе “Код структурного подразделения” указывается соответствующий номер, как и в пункте “Код аналитического учета”.

Параметр “Субсчет” используется для заполнения необходимой аналитикой, а в графе «Сумма» указывается размер сделанного вклада (в числовом и буквенном виде). Графа «Принято от» заполняется информацией, полученной от плательщика. Здесь необходимо вписать название организации или компании, ФИО плательщика. Здесь же указывается и причина получения денег: погашение займа, оплата за товар, выручка и пр . В графе «В том числе» указывается соответствующая сумма в цифрах налога на добавочную стоимость (если налогов по данной операции нет, то это указывается). В графе «Приложение» указывают реквизиты различных поступающих с наличностью документов и бумаг.

Приходный кассовый ордер – это первичный бухгалтерский документ, фиксирующий поступление наличности в кассу организации. Применение приходных и расходных ордеров и их регистрация в книге учёта кассовых документов являются обязательными для всех предпринимателей и юридических лиц, имеющих оборот наличных денег через кассу.

Как и другие бухгалтерские документы, ПКО составляется не в свободной форме, а официально утверждённой. Госкомстат России своим постановлением №88 от 18 августа 1998 года ввёл одинаковые для всех предприятий бланки кассовых документов. Для оформления «приходников» применяется унифицированная форма под номером КО-1. Скачать бланк приходного кассового ордера вы можете .

В зависимости от способа ведения учёта в организации – вручную или с применением программных средств, формирование кассовых ордеров допустимо как от руки, так и на компьютере. Ордер заполняется в день поступления денежных средств в кассу, его реквизиты вносятся в журнал по форме КО-3, предназначенный для регистрации кассовых документов.

Бланк ПКО состоит из двух частей:

Исправления в «приходнике» не допускаются, поэтому в случае его формирования с ошибкой необходимо оформить новый документ. Перед приёмом денег кассир должен убедиться в правильности оформления ПКО, в наличии подписи главного бухгалтера. Если в ордере указаны приложения, их также нужно проверить и погасить штампом «Получено».

Теперь разберёмся, как правильно заполнять приходный кассовый ордер.

Они подтверждают финансовые операции, связанные с выдачей и приемом денежных средств. Оформление приходных и расходных кассовых ордеров производится по определенным правилам. Рассмотрим основные предписания.

При получении наличности операционист вносит соответствующие сведения в форму КО-1, а при выдаче - КО-2. Заполнение приходных и расходных кассовых ордеров осуществляется так, чтобы специалисты, проверяющие документы, смогли четко понять их содержание. В бумаги вносятся все обязательные реквизиты. В вписывается основание, по которым они составляются. В них также приводится перечень прилагаемых (сопроводительных) документов.

Приходные и расходные кассовые ордера подписываются ответственным сотрудником непосредственно после совершения соответствующей операции. Документы, приложенные к ним, должны быть погашены штампом либо отметкой "Оплачено". При этом в обязательном порядке проставляется дата во избежание повторного использования бумаг. Согласно действующим правилам в не допускается вносить никаких исправлений, даже если они оговорены.

Заполнять приходный ордер нужно в одном экземпляре. Форма состоит из 2 разделов. Первый - непосредственно приходный ордер, а второй - отрывной листок - квитанция. Последняя выдается лицу, внесшему средства. В строке "Основание" указывается содержание выполненной операции. К примеру, это может быть "оплата счета № 321 от 1.02.2017 г.". В поле "В том числе" приводится величина НДС. Сумма указывается цифрами. Если налог не предусмотрен, то следует написать "Без НДС". В поле "Приложение" перечисляются документы, которыми сопровождается ордер. Корреспондирующий счет ставится в зависимости от источника средств. Код подразделения указывают операционисты обособленных структурных отделений предприятия. Ячейка "Дебет" должна содержать счет кассы в соответствии с планом. Нумерация документов сквозная, устанавливается на один год. В форме не должно присутствовать номеров, записанных не по порядку, или задвоенных кодов. Обязательным реквизитом считается ОКПО. Сведения указываются в соответствии со справкой, выданной органом госстатистики. Название организации указывается в том же виде, в котором оно присутствует в учредительной документации. Если на предприятии утверждены коды аналитики, в ордере необходимо их указать. На документе присутствует ячейка "целевое назначение". Она заполняется только некоммерческими предприятиями с соответствующим финансированием.

Приходный ордер визируется в бухгалтерии. Если уполномоченные на визирование документа специалисты отсутствуют, то это делает руководитель предприятия. Директор организации своим распоряжением может возложить обязанность по подписанию ордеров на другого сотрудника. При этом его кандидатуру руководитель должен согласовать с главным бухгалтером. Если директор предприятия самостоятельно проводит финансовые операции, то приходные, расходные кассовые ордера, кассовая книга составляются и подписываются им же.

Оттиск должен располагаться на части формы с отметкой "М. П." и захватывать квитанцию. Законодательство не предусматривает специальных правил по проставлению печати. На практике принято располагать 60 % от него на основной части, а 40 % - на квитанции. Некоторые рекомендации приводятся в постановлении Госкомстата № 88 от 18.08.1998 г. Законодательство также не устанавливает конкретный перечень реквизитов, которые должны размещаться на печати операциониста. Целесообразно включать в штамп сведения, которые ранее считались обязательными:

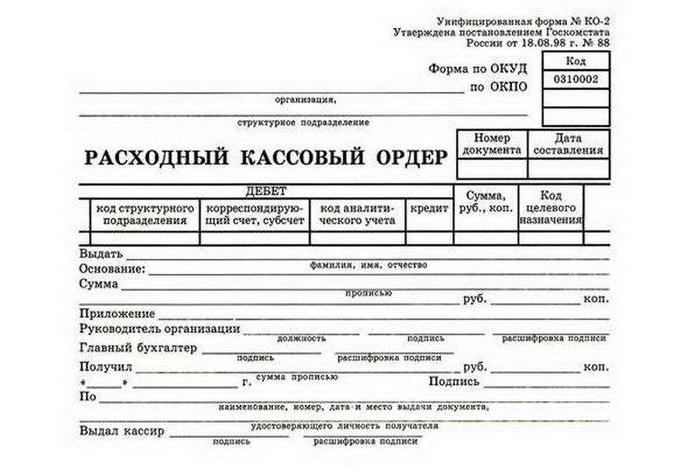

Расходный ордер также оформляется в одном экземпляре. При выдаче средств сотруднику под отчет форму следует составлять в соответствии с его письменным заявлением. Оно может быть в свободной форме. Заявление должно подписываться руководителем предприятия. В нем указывается:

В поле "Основание" указывается выполненная операция. К примеру, это может быть "возврат перерасхода по отчету № 123 от 02.03.2017 г.". В поле "Приложение" указываются первичные и прочие документы. При этом приводятся их номера и даты составления. В качестве приложений могут выступать заявки на выдачу средств, счета и так далее. Правила оформления ф. КО-2 предусматриваются в Методических рекомендациях, утвержденных постановлением Госкомстата № 88. Не допускается вносить никакие исправления в расходный ордер. Документ также подписывается главным бухгалтером, руководителем или иным лицом, уполномоченным им. Предприниматели, которые ведут учет затрат и доходов либо физических показателей, согласно налоговому законодательству, могут не оформлять расходные ордера.

При выдаче средств по расходным ордерам кассир должен проверить:

После этого операционист готовит необходимую сумму, передает платежный документ принимающему их лицу. В ордере получатель должен указать количество рублей (прописью) и копеек (цифрами). Лицо также ставит свою подпись и дату. Операционист должен пересчитать приготовленные деньги. При этом получатель должен видеть, как кассир это делает. Принявший средства субъект также пересчитывает их под наблюдением операциониста. Если этого сделано не будет, впоследствии получатель не может предъявить кассиру претензии по выданной сумме. После этого операционист должен подписать платежный документ.

Кассир выдает средства исключительно тому лицу, сведения о котором указаны в ордере. Последний предъявляет документ, подтверждающий его личность. Если выдача производится по доверенности, необходимо проверить соответствие Ф.И.О. получателя, приведенные в ордере, сведениям о представляемом лице. Документ, подтверждающий полномочия фактического получателя, прилагается к платежной форме. Если по доверенности будет осуществляться несколько выплат или в разных организациях, к ордеру прикладывается копия. Оригинал должен остаться у операциониста, совершившего последнюю выдачу.

На предприятиях, составляющих рассмотренные выше документы, должен обеспечиваться контроль операций с денежными средствами. Для этого необходимо вести журнал приходно-расходных кассовых ордеров . В нем фиксируются реквизиты платежных форм перед их передачей операционисту. Ордера, оформленные на ведомостях на выдачу з/п и прочих аналогичных сумм, вносятся в книгу после предоставления средств получателям. Соответствующее правило закреплено в Указаниях, утвержденных постановлением Госкомстата № 88.

На практике часто возникает вопрос: на какой период необходимо открывать журнал регистрации приходных и расходных кассовых ордеров? Стоит отметить, что законодательство не предусматривает каких-либо ограничений по срокам. В этой связи вопросы, касающиеся периода использования журнала, бухгалтер решает самостоятельно. Открыть книгу можно на год, месяц, квартал. При принятии соответствующего решения следует учитывать число операций. ![]()

К предприятиям, не выполняющим предписания по ведению кассовых операций, применяются меры, предусмотренные законодательством. Ответственность устанавливается различными нормативными актами. В их числе - президентский Указ № 840 от 25.07.2003 г. В 15-й главе КоАП предусматривается статья 15.1. Она фиксирует меры ответственности за нарушение правил работы с наличностью и порядка осуществления кассовых операций. В случае превышения размеров сумм, предназначенных для расчета с контрагентами, неоприходования (частичного или полного) поступивших средств, несоблюдения предписаний по хранению свободных денег сверх лимитов предусматривается административный штраф: 40-50 МРОТ - для должностных лиц, 400-500 МРОТ - для организаций.

Оформление ордеров - задача весьма ответственная. Как выше было сказано, в документах не допускаются исправления, ошибки и помарки. Операционист, ответственный за их составление, должен помнить, что ордер - форма строгой отчетности. Поэтому не следует допускать порчи документов. В случае отсутствия какого-либо из обязательных реквизитов заполненный ордер будет считаться недействительным.

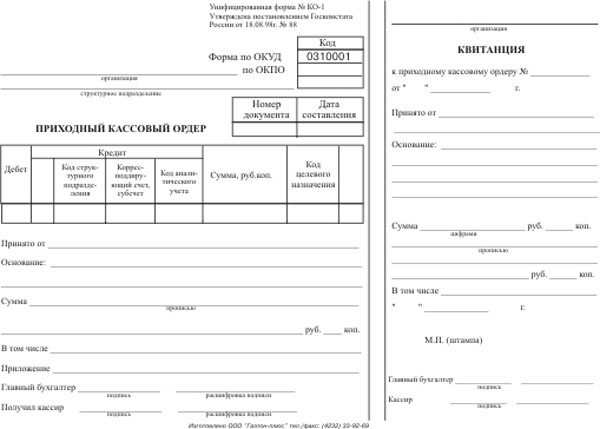

Приходной ордер является документом, при помощи которого происходит оформление поступивших в кассу организации денежных средств. Унифицированная форма бланка приходного кассового ордера (ПКО) — № КО-1. Ее выписывает ответственное лицо в одном экземпляре.

ПКО состоит из нескольких частей:

ПКО выписывают от руки или печатают при помощи вычислительной или пишущей машинки. Исправления и помарки при заполнении не допустимы. Если при оформлении ордера допускают ошибку, то его переписывают заново.

В заголовке указывается наименование организации и структурного подразделения (при его отсутствии ставится прочерк).

Строка «Коды» заполняется в соответствии со справкой Госкомстата.

Графу «Номер документа» заполняют на основании журнала регистрации кассовых документов (приходных и расходных) по форме № КО-3.

Документы в кассе нумеруют с начала календарного года по порядку.

Строка «Дата составления» заполняется арабскими цифрами в определенной последовательности: ДД.ММ.ГГГГ. Если порядковый номер меньше 10, то первой цифрой будет 0.

ПКО составляют в день поступления денежных средств в кассу, то есть дата, указанная в бланке – день оприходования средств.

Графы «Дебет» и «Кредит» оформляет бухгалтер, который обрабатывает первичный документ.

В строку «Дебит» заносят номер счета, по дебету которого осуществляется приход денег. Может быть записан номер субсчета соответствующий рабочему плану счетов предприятия.

Графа «Кредит, код структурного подразделения» содержит код структурного подразделения, которому приходят средства (если оно есть). Например, код отдела магазина или конкретной торговой точки.

В строке «Кредит, корреспондирующий счет, субсчет» указывают номер счета и при необходимости субсчета, по кредиту которых отражается поступление денег в кассу.

«Кредит, код аналитического учета» содержит код аналитического учета по счетам, указанным в предыдущей строке, если их применение предусмотрено в организации.

Строку «Сумма, руб. коп.» заполняет уполномоченное лицо и указывает сумму денежных средств, пришедших в кассу.

Графа «Код целевого назначения» содержит код назначения использования оприходованных средств. Применяется в случае использования организацией данной системы кодирования.

В строке «Принято от ________» нужно уточнить от кого приняты средства. Если от работника своей организации, то указывают в родительном падеже его ФИО. Если от сотрудника сторонней организации, то отмечают, от какого предприятия и через кого (ФИО).

Строка «Основание» содержит данные об источнике поступления наличных средств, то есть отмечается содержание финансовой операции.

В графе «Сумма» записывается сумма поступающих в кассу денежных средств. Рубли указывают с заглавной буквы прописью с начала строки, копейки – цифрами. Оставшееся пустое место строчки прочеркивается. Если сумма указана без копеек, то в ордере следует отметить точно также.

Графа «В том числе» содержит сумму НДС. Ее записывают в цифровом виде или указывают «без налога (НДС)».

Строка «Приложение» содержит перечень прилагаемых первичных и иных документов.

Квитанцию к ПКО заполняют аналогичным образом.

Перед тем, как ордер попадает в кассу, его регистрируют в регистрационном журнале по .

После оформления и регистрации, но до получения по нему денежных средств, бланк и квитанцию подписывает главный бухгалтер или уполномоченное лицо. Кроме этого на документе присутствует расшифровка подписи – инициалы и фамилия.

При получении ордера кассир проверяет наличие на документах и подлинность подписи главного бухгалтера, соответствующее оформление бланка (его правильность) и наличие всех приложений, указанных в документе.

Если хотя бы одно требование не соблюдается, кассир возвращает ПКО на доработку и соответствующее оформление. Если все правильно, то кассир принимает денежные средства, ставит подпись и ФИО на приходном ордере и квитанции к нему. На ней кассир отмечает дату приема средств, а также заверяет печатью свою подпись. Край печати должен заходить на сам ордер.

Приложение необходимо погасить надписью «Получено» или штампом с указанием полной даты.

После поступления денег в кассу, кассир отрывает квитанцию и передает ее лицу, сдавшему денежные средства. ПКО остается в кассе.

Внимание! С 01 ноября 2014 года указом ЦБ РФ № 3352-У установлена новая форма ордера.

(Размер: 64,5 KiB | Скачиваний: 4 686)

?")